拯救英特爾未來的三件法寶

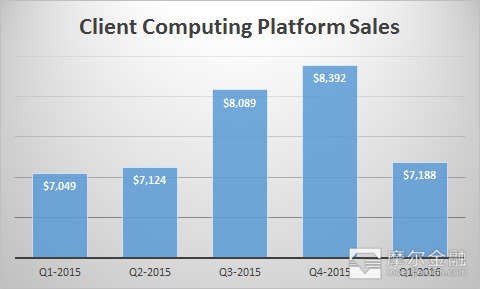

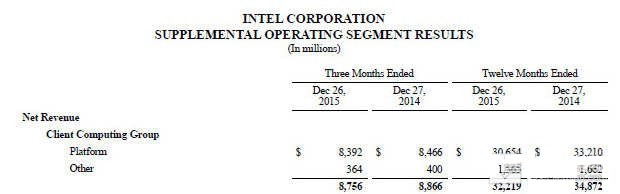

英特爾的客戶端計算事業群業務下降都多嚴重?

本文引用地址:http://www.104case.com/article/201605/291233.htm

表面上看起來不是很糟糕。如大多數零售商品一樣,PC銷售也是有周期性的,每年銷量集中在后兩個季度。但是你只要看看英特爾以PC為基礎業務的2015年與2014年底TTM收入,你就會發現有26.5億美元的虧損,同比上年下降7.6。

總之,英特爾還要花相當長時間才能用物聯網業務的增長彌補其核心業務的下降。

現在該不該買進英特爾?

英特爾物聯網部門收入目前年增長里超過20%,該行業年增長率平均為14.8%,這表明英特爾有可能稱為這一行業領導者。

英特爾核心客戶端計算事業群業務現在每年以8%的速率衰退,該行業(PC出貨量)衰退率平均為11.5%。

按照上述數字計算,英特爾要到2034年才能用物聯網業務的收入彌補芯片相關收入的流失。如果是這樣,那么發展物聯網對于英特爾來說絕不是好選擇。但是未來還有許多變量,我們需要密切關注。

首先,個人電腦銷量不會突然一下子跌入低谷完全把市場讓位于移動設備。因為PC有很多功能和體驗是移動設備怎么也代替不了的,比如寫文章投稿到Seeking Alpha上,在移動設備上做這件事的話效率太低。但是我卻可以用更低廉的PC完成這件事,而PC的核心就是英特爾的芯片。11.5%的全球PC出貨量下降率最終肯定會反彈并趨于穩定水平。

第二,大概在2020物聯網市場會達到發展臨界點,發展速度將會越來越快,將帶動云行業從2015年的800億美元規模上升到1670億美元。英特爾的物聯網部門增長速度已經在業界處于領先水平,今后還將會繼續加速。目前他們20%的復合年增長率會隨著這一產業擴大而繼續增長。有超過20個頂尖公司和其它許多公司發展物聯網,增長是毋庸置疑的。

第三,英特爾的數據中心業務也在健康增長,并會隨著其它公司加入云行業和云巨頭如IBM、亞馬遜、微軟和谷歌擴展其數據中心版圖而繼續加速發展。另外英特爾還以167億美元收購了現場可編程門陣FPGA專業公司Altera,該技術可以實現為不同工作量快速配置服務器,是云數據中心系統的關鍵技術之一。

通過上述分析可以得出,英特爾用物聯網業務的增長彌補其PC業務的下降的速度,會在未來漸漸加快,其云數據中心業務也會添磚加瓦。

在我看來,英特爾至少需要努力5年才能實現這一目標。我給投資者的建議很簡單,你現在買英特爾股票,可以制定一個2至3年的股息再投資計劃,但是你要等至少2至3年才能看到投資回報。到了5至6年后,我預期物聯網部門收入會超過英特爾PC業務收入。

評論