發(fā)展Flash晶圓制造的四大投資方向

中國(guó)大陸業(yè)者在NANDFlash產(chǎn)業(yè)鏈的相關(guān)布局與投資不斷開(kāi)展,成為中國(guó)大陸半導(dǎo)體業(yè)揮軍全球的下一波焦點(diǎn)。

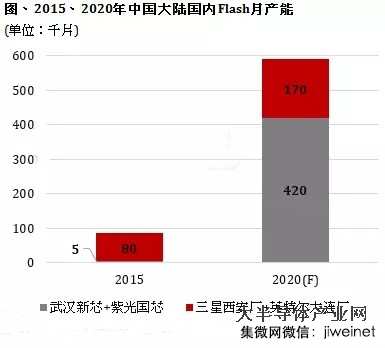

本文引用地址:http://www.104case.com/article/201604/290429.htm某研究所最新研究報(bào)告顯示,隨著紫光國(guó)芯(原同方國(guó)芯)投資、武漢新芯擴(kuò)廠,及國(guó)際廠如三星、英特爾增加產(chǎn)能,預(yù)估2020年中國(guó)大陸國(guó)內(nèi)Flash月產(chǎn)能達(dá)59萬(wàn)片,相較于2015年增長(zhǎng)近7倍。

預(yù)估2012~2016年NANDFlash生產(chǎn)端年平均位元增長(zhǎng)率達(dá)47%,其最終消費(fèi)端需求年平均位增長(zhǎng)率亦高達(dá)46%,顯示NANDFlash仍為高速發(fā)展產(chǎn)業(yè)。

拓墣研究經(jīng)理林建宏表示,中國(guó)大陸在突破內(nèi)存自制缺口的政策方針下發(fā)展Flash晶圓制造,可由NANDFlash產(chǎn)品特性、3DNAND需求、新興市場(chǎng)的增長(zhǎng)空間、及國(guó)際半導(dǎo)體大廠在中國(guó)大陸投資四大方向切入。

1.NANDFlash產(chǎn)品特性(資金成本)

產(chǎn)品在消費(fèi)性應(yīng)用下,價(jià)格是主要考慮,因此生產(chǎn)成本的控制至為關(guān)鍵。中國(guó)大陸廠商宜透過(guò)折舊認(rèn)列年限調(diào)整、租賃、稅負(fù)與資金成本等因素操作為切入點(diǎn)。

2.3DNAND需求(制程微縮)

Flash在進(jìn)入2x納米后,制程微縮帶來(lái)的成本優(yōu)勢(shì)越來(lái)越不明顯,延遲了國(guó)際Flash大廠技術(shù)進(jìn)程,因此3D-NANDFlash成為成本繼續(xù)降低的重要方法。林建宏指出,產(chǎn)品由2D到3D,需有新的技術(shù)領(lǐng)域加入,若能整合跨領(lǐng)域人才和技術(shù),便能成為中國(guó)大陸廠商追趕的機(jī)會(huì)。

3.新興市場(chǎng)增長(zhǎng)空間

雖然Flash產(chǎn)業(yè)短期仍處于供過(guò)于求,但長(zhǎng)期而言新興市場(chǎng)仍有增長(zhǎng)空間。中國(guó)大陸采用“一帶一路”政策發(fā)展的策略,對(duì)開(kāi)發(fā)其周遭新興市場(chǎng)需求有相當(dāng)幫助,妥善安排資源與發(fā)揮對(duì)新興國(guó)家的影響力,將是中國(guó)大陸?yīng)氂械膬?yōu)勢(shì)所在。

4.半導(dǎo)體大廠在中國(guó)大陸投資(人力與市場(chǎng))

國(guó)際半導(dǎo)體廠商積極投入中國(guó)大陸,在當(dāng)?shù)嘏囵B(yǎng)有經(jīng)驗(yàn)和技術(shù)的人才,支持廠房運(yùn)維的高度需求,有助降低中國(guó)大陸發(fā)展自主Flash制造的門(mén)檻。中國(guó)大陸透過(guò)廣大的人力和市場(chǎng)成功吸引國(guó)際廠商的進(jìn)駐,為中國(guó)大陸發(fā)展Flash產(chǎn)業(yè)帶來(lái)最好機(jī)會(huì)。

評(píng)論