華為/愛立信/新諾基亞/中興/阿郎2015財報出爐及競爭格局剖析

可以看到:

1. 扣除匯率因素的影響,愛立信、阿朗和諾基亞的運營商業務收入按照本幣計算都只有個位數增幅,顯示出其運營商業務增長平緩、經營穩定的行業特征。

2. 繼2014年華為在運營商業務上首次實現對愛立信的超越登頂成為業內老大之后,華為在2015年將其領先幅度拉大到20%左右。雖然華為的運營商業務年度增長率達到了21.4%,但這一增長水平大大低于公司37%的整體業務收入增長比率,說明其消費者業務和企業業務已經超越運營商業務而成為華為新的增長引擎,并創造出爆炸式的增長。

3. 中興在運營商業務的年度增長率則達到30%,為五大通信廠商中年度增幅最大的公司,這與2015年其在本土市場的中國電信和中國聯通的FDD建設中獲取了較大的市場份額相關。但是中興2015年在規模收入上仍未突破百億美金,特別是對比諾基亞和阿朗公司合并后280億美元的運營商業務規模,中興的88億美元收入只是其三分之一。

二、通信廠商的競爭新格局

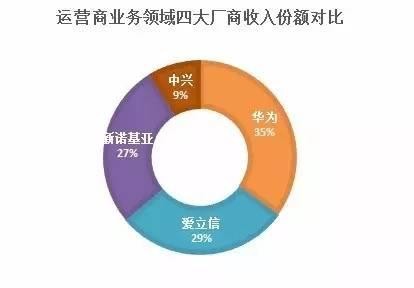

基于2015年財報數據,將諾基亞和阿爾卡特-朗訊合并后各通信廠商的運營商業務匯總核算再對比其所占份額,可以看到華為以35%的收入份額獨占鰲頭,愛立信和新諾基亞以30%左右相近份額緊隨其后,而中興在這一業務市場的收入份額已經低于10%,落后于其他三家競爭對手。

再從各通信廠商整體業務收入的地理區域劃分來看,華為、愛立信和新諾基亞的業務收入在全球區域的市場分布較為分散,而中興2015年的業務收入在中國市場的比例超過53%,海外業務收入占比47%且比2014年下降了3%,呈現出海外業務收縮并集中到本土市場的趨勢。

因此,從收入規模和業務分布來看,受到諾基亞和阿朗公司合并的影響,通信設備市場從2016年開始將會出現華為、愛立信、新諾基亞在全球范圍的三足鼎立之勢,而中興則有從主流廠商掉隊、偏安在中國本土市場求生存的風險。

由此,在通信廠商由五大縮減為四家的新競爭格局之下,這四家通信廠商的定位已然非常清晰:華為已成“領頭羊”,愛立信還是“守成者”,新諾基亞注定要做“攪局者”,而中興則面臨著“掉隊者”的風險。

三、華為的隱憂

雖然2015年華為一枝獨秀,以37%的增長速度突破了600億美元的收入大關,但要看到其業務收入的增長動力主要來自消費者業務:年度增幅高達72%的消費者業務在2015年取得近200億美元的收入,在華為整體業務收入中的占比由去年的26%達到今年的33%。

勢頭強勁的消費者業務成為華為公司大跨步式增長的主要引擎,對2015年整體收入增長的貢獻率達到51%,這是積極的一面;而需要警惕的一面則是,華為在2015年的業務收入增長了37%, 但其毛利率卻下降了2.5%,營業利潤率下降了0.3%,雖然下降幅度微不足道,但其呈現的趨勢卻是消費者業務的快速增長和收入水平上升開始稀釋公司的利潤。

華為在年報中沒有披露運營商業務和消費者業務的毛利率水平,中興卻有披露:其運營商業務的毛利率為37%,但消費者業務的毛利率則僅為17%,考慮到智能手機市場白熱化的競爭程度和《福布斯》雜志關于iPhone獨吞91%智能手機利潤的報道,華為的消費者業務利潤水平或許好于中興,但相較于運營商業務仍應有相當大的差距。

評論