無晶圓和代工廠商在半導體業中日顯重要

回顧世界集成電路(IC)的發展歷程,上世紀70年代,IC的主流產品是微處理器、存儲器以及標準通用邏輯電路,這一時期集成器件制造商(IDM)在IC市場中充當主要角色。到80年代,IC的主流產品變為微處理器(MPU)、微控制器(MCU)及專用IC(ASIC)。這時,IC業進入客戶導向階段,各種ASIC如門陣列、可編程邏輯器件(包括FPGA)、標準單元、全定制電路等應運而生,有遠見的廠商和創業者包括風險資本(VC)看到了ASIC的市場和發展前景,紛紛成立專業設計而不作生產建設投資的無晶圓(Fab1ess)公司,并帶動了不設計只加工的代工公司(Foundry)的崛起。全球第一個也是至今最大的代工廠便是1987年成立的臺積電公司,創始人張忠謀被譽為“晶圓加工之父”。大型Fabless廠商的存在也已超過了20年,Fabless與Foundry相結合,既分工又合作的經營方式成為集成電路產業發展的新模式,對IC業產生了深遠影響。據市調公司IC Insights公布的2012年全球最大25家半導體公司排行榜,其中表現最佳的便是Foundry和Fabless公司,如GlobalFoundries 與高通(Qualcomm)的營收分別較上年成長了31%與34%,高通更擠進前5大。 晶圓代工龍頭臺積電穩保老三的位置,年度營收成長18%,與排名一、二的Intel、三星距離拉得更近,后兩者 2012年業績皆有所下滑,且它們都已開始從IDM邁向代工,稱為輕晶圓(fablite)模式,看來也將成為趨勢。

本文引用地址:http://www.104case.com/article/147052.htm又據該市調公司5月的最新報告表明,Fabless和Foundry市場的年增長率是比較接近的,而Fabless和IDM的營收增長則相差懸殊,除了2010年IDM營收激增35%,高于Fabless的29%以外,觀察1999~2012年間都是Fabless優于IDM,有前者升后者降的時候,即使同為下降,也是前者下降得少一些。原因是Fabless 公司很少涉及DRAM和NAND這類大起大落的存儲市場。同期世界整體IC市場的年均增長率不過5%,而Fabless用IC的年均增長率竟達到了16%,高出3倍之多。

?

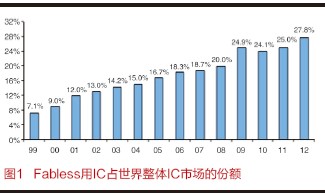

?2012年IDM的IC銷售值為1841億美元,比12年前1999年的1290億美元,僅增長了43%,而同期Fabless用IC則從99億美元上升到了707億美元,增長達7倍,且兩者之間的差距也從1:9縮小到了3:7。同期Fabless用IC占世界IC市場的份額也從7%多提升到了27.8%,創歷史新高,成為不可或缺的市場。

展望未來IC Insights公司預測,一旦大半導體公司如IDT、LSI、Agere和AMD等5年內也都成為Fabless公司,那到2017年Fabless公司用IC至少將占到全體IC市場的33%。因此從長期講,Fabless和Foundry公司將成IC業中日益強大的力量。

據報道,2012年中國IC市場規模達1375億美元,占全球整體IC市場的份額達33%,超越美國的13.5%,已成為全球最大的IC消費國家。然而,當年中國自身IC的供應僅285億美元,自給率不過2成,無疑是全球最大的IC進口國。《中國通信網》發表的文章認為:小小芯片不僅可以帶動萬億元的產業規模,而且關系到整個國家的工業安全。我國的芯片產業在最近十年內發展迅猛,但產品依然90%要依賴進口,年進口額甚至超過了石油,識者無不憂心。同樣,中國的Fabless和Foundry兩業發展卻還頗稱順利,市調公司IHS 指出,全球手機出貨量有6成在中國設計,這強有力地推動了本土設計芯片的需求,公司預測中國Fabless公司IC設計市場規模在2010~2015年間可成長一倍,將從52億美元擴展至107億美元。但目前中國 IC設計業者除龍頭企業展訊公司憑借手機芯片組產品營收超過5億美元之外,大多仍以年收低于2000萬美元的小型公司,難以參與國際競爭。在世界Foundry產業中,中芯國際通過多年努力,已是僅次于臺積電、聯電和GlobalFoundries之后的世界第4大公司,年收超過13億美元,擁有8英寸、12英寸晶圓廠,目前40nm工藝技術已實現量產,預計在2013年底有望完成32nm和28nm全套工藝的開發工作,進行小批量試產,同時,20nm、14nm的前期開發工作也已全面展開,可望在2015年中完成。

評論