存儲芯片大漲黑夜將過?哪些環(huán)節(jié)值得重點關注?

1、存儲芯片明年下半年可能出現(xiàn)短缺?

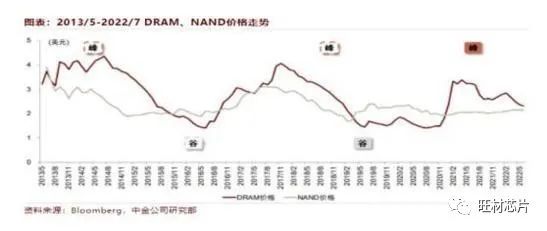

半導體產(chǎn)業(yè)是強周期、成長性兩大特征都很明顯的典型行業(yè),大致上遵循4到5年完成一輪盛衰轉換的規(guī)律,從谷到峰的上行周期通常1-3年時間,從峰到谷的下行周期通常1-2年時間,牛長熊短。

從近10年來DRAM、NAND Flash存儲芯片價格起伏規(guī)律來看,本輪下行周期已經(jīng)持續(xù)了一年半,根據(jù)牛長熊短的周期分布和DRAM、NAND Flash近日調(diào)漲的價格信號,當前可能已經(jīng)處于下行尾部重拾升勢的醞釀階段。

據(jù)韓媒報道,日前多位消息人士透露,三星內(nèi)部認為目前NAND Flash供應價格過低,公司計劃今年四季度起,調(diào)漲NAND Flash產(chǎn)品的合約價格,漲幅在10%以上;預計最快本月新合約便將采用新價格。

事實上,僅僅在上半年,三星、SK海力士、美光三大巨頭在存儲芯片領域的虧損已經(jīng)高達千億美元,如此巨額虧損迫使它們不得不采取措施,不斷提價無疑就是懸崖勒馬的自救之舉,否則前幾年的利潤積累有可能在短時間內(nèi)消耗殆盡。

作為市占率第一的存儲制造商,今年以來,三星一直奉行減產(chǎn)保價戰(zhàn)略,1月、4月已連續(xù)宣布調(diào)整晶圓投入。最初的減產(chǎn)舉措主要集中在DRAM領域,之后下半年三星開始著手大幅削減NAND Flash業(yè)務產(chǎn)量,眼下正試圖推動NAND價格正常化。

如今DRAM已出現(xiàn)價格反彈,而NAND產(chǎn)品仍存突破空間。三星目標是擴大減產(chǎn)規(guī)模,降低供應量,再提高產(chǎn)品價格來尋求反轉,其期望明年第二季實現(xiàn)NAND盈虧平衡點。SK證券研究員Han Dong-hee認為,三星的第二波減產(chǎn)計劃和獲利優(yōu)先政策有望帶動存儲芯片價格反彈。

值得一提的是,三星9月已與客戶(包括小米、OPPO及谷歌)簽署了內(nèi)存芯片供應協(xié)議,DRAM和NAND閃存芯片價格較之前合同價格上調(diào)10%-20%。三星電子預計,從第四季度起存儲芯片市場或?qū)⒐┎粦蟆?/p>

另外,原廠近期已通知下游廠商,Q4將調(diào)漲合約價。不同產(chǎn)品漲幅不同,但漲幅幾乎都在雙位數(shù)水平,其中NAND Flash Q4合約價有望漲一至兩成,DRAM則約漲一成。

10月初,威剛董事長陳立白表示,存儲芯片產(chǎn)業(yè)苦熬兩年,黑暗將過,2024年下半年更可能出現(xiàn)短缺。他認為,由于三大存儲芯片巨頭積極減產(chǎn),效益開始顯現(xiàn),NAND及DRAM近期現(xiàn)貨價皆從低谷處呈現(xiàn)雙位數(shù)反彈。目前業(yè)內(nèi)買賣雙方正在洽談合約價,陳立白估計,DRAM及NAND Flash第四季度合約價將上漲10%-15%,三星甚至計劃調(diào)漲20%,仍待觀察成交價。

2、哪些環(huán)節(jié)有望斬獲超額收益?

面對國際巨頭不斷調(diào)漲價格,國內(nèi)廠商又將采取何種策略應對形勢變化,是跟隨路線還是按兵不動?

有觀點認為,國內(nèi)存儲芯片制造商如長江存儲,可以趁機通過低價拓展客戶,搶占市場份額,但實際上,長江存儲的產(chǎn)能相對較小,無法滿足大規(guī)模市場需求。在存儲芯片市場,三星、SK海力士、美光這三大廠商合計占據(jù)全球80%以上的市場份額,據(jù)2023年第一季度的數(shù)據(jù)顯示,長江存儲的市場份額還不到4%。

因此,存儲芯片市場漲價將會成為主旋律,從行業(yè)供給端來看,中信證券(600030)預計,2023年行業(yè)供給增速將低于需求增速,供需將逐步達到平衡,有助于庫存修復,看好存儲板塊周期2023年下半年見底。需求端而言,目前終端廠商已處于去庫存的后期,全年出貨有望呈現(xiàn)前低后高,看好2023年下半年至2024年下游需求回暖趨勢。

結合周期和供需的角度來看,隨著庫存去化,需求逐步回歸,行業(yè)細分龍頭有望迎來業(yè)績修復機會,國內(nèi)存儲產(chǎn)業(yè)鏈周期復蘇疊加本土化趨勢,存儲模組、存儲芯片設計、存儲配套芯片環(huán)節(jié)存在值得布局的投資機遇。

此外,DRAM及NAND Flash價格往往作為代理跟蹤半導體景氣度的先行指標,如歌產(chǎn)業(yè)整體回暖,從復蘇節(jié)奏看,半導體一般自下而上復蘇,首先是下游終端需求發(fā)力,繼而傳導至中游的芯片設計、封測公司和晶圓廠,最終影響到上游的設備材料,因此,順周期的封測、制造以及國產(chǎn)替代驅(qū)動的半導體設備、半導體材料均值得密切關注。

來源:和訊網(wǎng)-End-

*博客內(nèi)容為網(wǎng)友個人發(fā)布,僅代表博主個人觀點,如有侵權請聯(lián)系工作人員刪除。