年中已過,存儲芯片Q3漲勢如何?

在這半年的時間里,存儲芯片市場經歷了多次價格波動。從年初的平穩開局,到隨后的快速上漲,再到近期的波動調整,每一次價格變動都牽動著業界的神經。那么,這半年來存儲芯片究竟漲價幾何呢?

本文引用地址:http://www.104case.com/article/202407/461289.htm機構預測和各原廠的漲價計劃

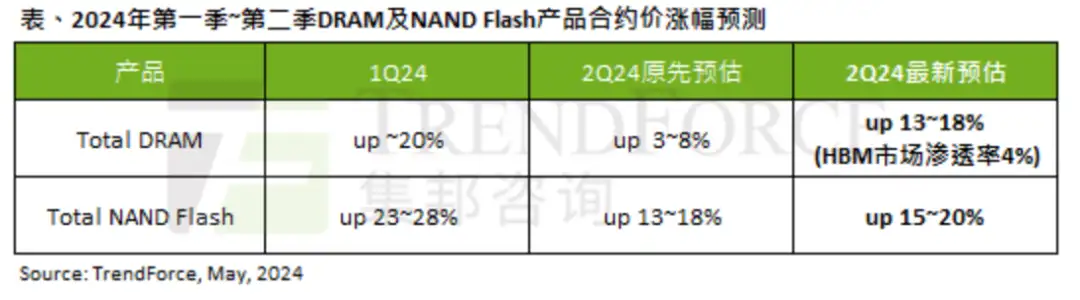

根據集邦咨詢數據顯示,2024 年第一季度,DRAM 芯片合約價格上漲多達 20%,NAND 閃存則是上漲多達 23%—28%。

近日,TrendForce 還對第二季度存儲產品價格作了最新預測,TrendForce 表示存儲芯片價格或將持續上漲,第二季度 DRAM 合約價季漲幅將上修至 13~18%;NAND Flash 合約價季漲幅同步上修至約 15~20%,延續了第一季度的強勁勢頭。

與此同時,各大原廠也在今年不斷調整其價格策略。

今年年初,《中國臺灣電子時報》報道,三星、美光兩家存儲芯片大廠計劃將 2024 年一季度的 DRAM 芯片價格調漲 15%-20%。NAND 產品的價格在一季度也幾番動蕩,據悉,三星為恢復其存儲芯片業務的盈利能力,計劃將 NAND 閃存芯片價格提高至多 20%。根據美光此前公布的截至 2024 年 2 月 29 日的 2024 財年第二財季報告顯示,該季度其 NAND Flash 的平均價格漲幅超過了 30%。

近日,供應鏈消息稱,SK 海力士將對旗下 LPDDR5、LPDDR4、NAND、DDR5 等產品提價,漲幅均有 15%-20%。據悉,海力士 DRAM 產品價格從去年第四季度開始逐月上調,目前已累計上漲約 60%-100% 不等,下半年漲幅將趨緩。

今年 4 月,西部數據也向供應商發布了漲價通知函,宣布將在本季度繼續對 NAND Flash 和 HDD 產品進行漲價。值得注意的是,去年 12 月,西部數據就曾對客戶發出了漲價通知函,強調未來幾個季度 NAND Flash 產品的價格將采取周期性調漲方式,預期累計將上漲 55%。西部數據還指出,公司 HDD 產品會也每周審查定價,預計 2024 年上半年價格會上漲。

鎧俠近日發布的第一季度業績報告顯示,2024 年一季度 NAND Flash 售價(以日元計算)較 2023 自然年四季度上漲了 15-19%、為連續第三季呈現上漲。如果以美元計算的售價,環比增長 20% 左右。NAND Flash 出貨量則環比增長 5-9%。

接下來看看各類存儲產品在市場中的具體表現。

各類存儲產品的漲價情況

隨著市場需求的增長和供應緊張的持續,存儲晶圓端的漲價品類正逐步增加,這種價格壓力已經開始逐漸傳導至成品端,對最終產品成本產生影響。

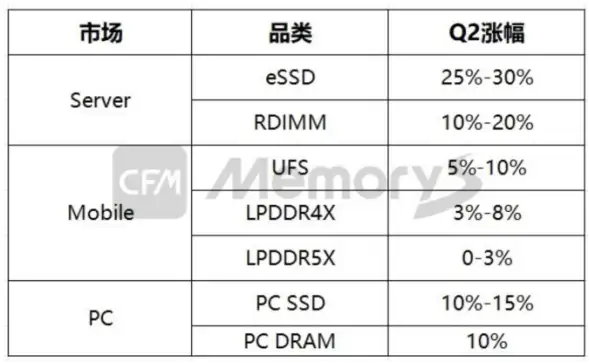

根據 CFM 數據顯示,截至目前,大部分客戶第二季度合約價格已經陸續落地。

其中,服務器市場受益于 AI 投資熱潮,帶動 HBM、DDR5 需求激增。互聯網廠商積極回補庫存,對價格接受度相對較高。

企業級 NAND 方面,新制程產品仍在導入驗證過程中,由于企業級產品驗證周期較長,加上新制程工藝也需時間進行產能爬坡,預計到 Q4 甚至明年才能完全導入完成。因此,整體處于供不應求態勢,終端客戶對漲價也有預期,二季度漲幅達到 25%-30%,至 0.12 美元/GB。

服務器 DRAM 方面,從 DDR4 向 DDR5 切換是大勢所趨,DDR4 產能釋出必定逐漸減少。受益于來自 AI 服務器的新增需求,原廠正積極推動 DDR5 產能快速爬坡,擴大 32Gb DDR5 高容量顆粒供應,結合支持 DDR5 的新型處理器平臺產能正在爬坡,在服務器端整體技術迭代和產品升級的趨勢下,下半年 DDR5 服務器端滲透率有望超過 50%。整體來看,二季度服務器 DRAM 漲幅有望達到 10%-20%。

相較之下以 PC、智能手機為代表的消費類市場,面對銷量增長瓶頸與零部件成本壓力,對價格敏感度極高。嵌入式 UFS 合約價環比上漲 5%-10% 至 0.070-0.075USD/GB;LPDDR4X 合約價環比上漲 3%-8% 至 0.27-0.28USD/Gb;LPDDR5X 合約價環比漲幅為 0-3% 至 0.29-0.30USD/Gb。

PC 應用方面,在原廠產能調動及強勢拉漲之下,頭部 PC 終端尚可接受 PCSSD10%-15% 的漲幅,PCDRAM 漲幅約 10%,NANDASP 主要落在 0.065-0.070USD/GB 之間。

可以看到,從價格漲幅看,消費類應用明顯低于企業級。今年服務器市場復蘇勢頭明確,尤其在 AI 服務器的帶動下,高容量 eSSD 和 DDR5 備貨需求增加,服務器端存儲價格領漲。然而在消費類應用,智能手機與 PC 廠商普遍有一定庫存水位,價格持續上揚使得拉貨積極性顯著下降。

體現到價格上,下表列出了幾種主要存儲產品在過去一年的產品漲價幅度:

價格上漲的兩大驅動因素

存儲市場的價格持續上漲主要來源于供、需兩方面。

首先,從供應端來看,2023 年上半年存儲行業整體處于下行區間,三星、SK 海力士、美光、西部數據和鎧俠等廠商紛紛宣布減少產能,廠商降低關于存儲業務的資本性支出。各大廠商不約而同的減產計劃促使存儲周期提前,在存儲需求不斷擴大的前提下,存儲芯片的價格得以上升,提前進入復蘇周期。

其次,從需求端來看,經歷了去年終端市場需求持續疲軟后,消費電子市場在 2024 年迎來逐步復蘇,存儲器價格也開始呈現上升態勢。此外,AI 手機、AI PC 的火熱也給存儲產品帶來一定拉動作用。

中國閃存市場總經理邰煒指出,2024 年的手機平均容量將超過 200GB,內存也朝更高性能的 LPDDR5x 演進,今年手機 DRAM 的平均容量在 7GB 以上。觀察市場現有 AI 手機的存儲容量,vivoX90 系列的內存為 8GB、12GB,閃存最高為 512GB,X100 系列的內存提升至 12GB、16GB,閃存最高為 1TB;OPPOFindX7 系列和 OPPOFindX6 系列的內存均為 12GB、16GB 兩種規格,但前者的閃存最高達 1TB,后者閃存最高為 512GB;三星 GalaxyS23 系列內存為 8GB,三星 GalaxyS24 系列內存有 8GB、12GB 兩個規格。從整體來看,無論是內存還是閃存,AI 手機的存儲容量都在加大。

AI 也是個人 PC 市場的新引擎,AI PC 嵌入了 AI 芯片且支持本地化 AI 模型,需要更快的數據傳輸速度、更大的存儲容量和帶寬,32GLPDDR5x 和 1TBPCIe4.0SSD 將迎來較好的應用。目前,英特爾、微軟、華為、聯想、戴爾、華碩等廠商已發布 AI PC 產品。但 AI 行業的分析師認為,市面上個別廠商的 AI PC 產品有噱頭屬性,因為 PC 的 AI 功能還處于初級階段,「需要出現一款爆火的顛覆性應用,才會大幅推動 AIPC 的銷量。」

Q3 價格或將再漲?

大摩最新研究報告調升了今年 Q3 的 DRAM 和 NAND 芯片價格漲幅預期,由原預期 8% 和 10% 上調至 13% 和 20%。在此情況下,市場對于存儲產業的期待進一步拉升。

Q3 本就是存儲市場的傳統旺季,因為即將迎來中國大陸國慶假期,以及雙 11、雙 12 等購物活動,歐美感恩節、圣誕節等也將接踵而至,大部分市場商家均有備貨和補貨需求。

存儲芯片產業界近日傳來消息,通用型 DRAM 內存芯片可能面臨供應短缺的局面。隨著業界對高帶寬存儲(HBM)這類 DRAM 的大力投資,通用型 DRAM 的產能利用率相對較低,三星和 SK 海力士的產能利用率僅在 80% 到 90% 之間,與 NAND 閃存的全速生產形成鮮明對比。

與 HBM DRAM 相比,通用型 DRAM 指的是用于手機、PC 的內存芯片,這一供應短缺的信號可能預示著 DRAM 內存芯片的價格上漲。

三星也計劃 Q3 繼續提高存儲產品定價預計漲幅 10% 至 15%。

美光科技在其最新發布的 2024 財年第三財季 (3-5 月) 業績報告中,預測 2024 年全年價格將繼續上漲。本季度,美光 DRAM 收入 47 億美元,占總收入 69%,環比增長 13%。DRAM Bit 出貨量環比下降中個位數百分比,DRAM ASP 環比增長約 20%。NAND 收入 21 億美元,占總收入 30%,環比增長 32%。NAND Bit 出貨量環比增長高個位數百分比,NAND ASP 環比增長約 20%。

不過,在存儲下游的消費電子等產業需求并未完全回暖的情況下,這輪漲價并非利好所有產業鏈企業。據悉,部分細分領域存在需求端因不堪上游漲價而下降采購量的情況。從上表中的最新終端產品報價也可以看到,5 月之后,SDD、內存條等產品售價存在明顯下降趨勢。

因此業界也有一些不同的聲音,他們預測下半年的存儲產品市場增長勢頭將趨于平緩。

北京君正在 5 月底調研時表示,去年存儲芯片的毛利率 36.48%,今年一季度也在 36% 以上,存儲芯片毛利率較為穩定。消費類存儲芯片最近價格上漲較多,這主要是由于去年消費類存儲芯片降價幅度大,基本到了極限了,所以大廠通過限產等策略對產品價格進行保護。我們主要面向行業市場,存儲芯片價格一直不算低,預計價格增長的可能性比較小,未來主要的增長還是來自量的增加。

慧榮科技 CAS 業務群資深副總段喜亭在今年 3 月下旬曾表示閃存的漲勢在今年下半年會稍微平緩,然后整體漲勢可能持續到明年第一季度-第二季度。而影響內存的變數比較多,預計今年下半年漲勢可能放緩,主要看 AI 移到終端的速度是否夠快。

國產廠商迎來業績拐點

據統計,萬得存儲器指數 25 只成分股 2023 年合計實現營收 1456.53 億元,同比下降 6.52 個百分點;合計實現歸母凈利潤 14.43 億元,僅為 2022 年的 20.40%。今年一季度,25 只成分股合計實現營收 342.02 億元,同比增長 8.17%,合計實現歸母凈利潤 18.09 億元,同比增長 127.26%。

在行業景氣度快速恢復過程中,很多國產公司的業績情況也得到了明顯改善。據一季報數據,存儲器指數 25 只成分股中,有 16 家公司今年一季度實現營收同比增長,實現 70% 以上增長的公司有 9 家,其中,佰維存儲營收增長高達 305.80%。

歸母凈利潤方面,一季度實現 100% 增長的公司有 12 家,分別為瀾起科技、德明利、普冉股份、協創數據、江波龍、佰維存儲、興森科技、中電興發、全志科技、萬潤科技、華天科技、聚辰股份等。其中瀾起科技以歸母凈利潤同比增長 1032.86% 位居板塊第一,而江波龍以實現 3.84 億元歸母凈利潤成為板塊內最能賺錢的公司。

與業績表現相對應的是,部分公司銷售毛利率和銷售凈利率也得到了一定幅度的增長。銷售毛利率方面,代表性公司江波龍今年一季度銷售毛利率為 24.39%,同比增加 23.12 個百分點,環比增加 5.88 個百分點,相比 2023 年報數值增加了 16.2 個百分點。此外,同有科技、佰維存儲、德明利、上海新陽等公司一季度銷售毛利率,無論是同比還是環比,也均有不錯的提升。

經歷一輪波動劇烈的存儲行業下行周期后,產業鏈廠商正在為下一個高成長階段蓄力,國產廠商更為如此。

根據摩根士丹利的最新報告,全球內存市場在 2025 年將迎來一次前所未有的供需失衡,2025 年 HBM 的供應不足率將達到 11%,而整個 DRAM 市場的供應不足率將高達 23%。這意味著,2025 年全球存儲芯片,尤其是 HBM、服務器 DRAM 和超高密度 QLC 固態硬盤價格預計將大幅上漲。

因此,對于那些已經在行業中展現出強勁競爭力和良好業績的國產公司來說,這無疑是一個重要的機遇。他們有望借助這一市場趨勢,進一步擴大市場份額,實現更快速的發展。

評論