漫談中國電子工業的發展(下)

集成電路發展已很成熟,有關工藝發展的所謂摩爾定律大約只有10年的壽命,微細化前進舉步維艱。集成電路中的三大產品包括CPU在內的微芯片(占集成電路產值的26%),邏輯電路(占35%)和存儲器(占22%),今后都還有所增長。繼CPU、DRAM充當集成電路業的驅動力之后,據說21世紀或將是邏輯電路的天下。集成電路業的出路無非創新,投資,重組三條。

本文引用地址:http://www.104case.com/article/94494.htm中國是個大國,現在時機已嫌晚,集成電路三大產品看來也不可偏廢,鑒于日本、韓國、我國臺灣幾乎都從技術相對較低、應用又極廣泛的DRAM切入,NAND閃存又剛起來不久,能否從這兒著手呢?最新消息,代工業首先傳出了復蘇信號,看來也是可以從事的事業。希望在振興計劃引導下,加大投資力度,業界有云:危機是投資發展的好時機。此外,乘重組之時通過購并或合作引進技術。此時此刻,對發展中國集成電路實在已是最后的一次機會了,機不可失,錯過了將后悔莫及,怕永難翻身。

平板顯示是電子工業另一車輪

液晶發明已有百年歷史,但真正進入大規模商用還是近30年的事,特別是上世紀90年代相繼進入PC及電視領域,發展十分迅速。2008年世界平板顯示器生產超過千億美元,與半導體生產(2600億美元)之比已接近1:3。平板顯示器生產上世紀90年代崛起于日本,90年代中期韓國參與,2000年左右我國臺灣地區進入,2005年前后中國跟進。現今日本總體上繼續領先,但韓國、我國臺灣通過加速投資,大公司年投資20~30億美元,擴大生產,已形成中、韓、我國臺灣三足鼎立之勢。三星、Sharp、LG、友達、奇美都已成長為世界級大廠,中國較大規模廠很少,并未登上高峰。去年傳出日、韓、我國臺灣大廠都要投資8代、10代甚至11代生產線,中國現在僅有幾條6代左右生產線,且以生產中小尺寸屏為主,規模相去甚遠。國內專家指出,中國起碼要有5條生產線(每條投資20~30億美元),方有規模可言。

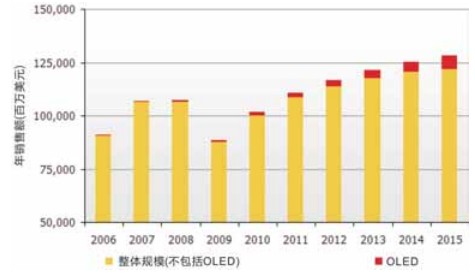

回顧顯示器的歷史可以發現,CRT、PDP、LCD、SED、OLED、電子紙等有多許多技術相繼問世。然而,目前普遍使用的顯示器可以說只有CRT、PDP及TFT液晶3種。而PDP又幾乎僅限于42英寸以上的大屏幕應用,發展不快。CRT的生產量正在銳減。OLED公認前途遠大,可目前僅在初始階段。2008年產值不過6億美元,占平板顯示器總值還不到1%,2015年成長到60億美元,才占5%。今后LCD實際仍居主流,發展重點理應放在LCD上。世界平板顯示業漸趨成熟,預計今后8年其產量的年均增長率已從以往的兩位數放緩到4%,我國的發展同樣顯得晚了些。

圖4 世界平板顯示器的發展

評論