機(jī)器人行業(yè)新格局:海外并購(gòu)機(jī)遇與挑戰(zhàn)并存

9月16日,全球知名自動(dòng)化控制及電子設(shè)備制造廠商O(píng)mron(歐姆龍)發(fā)布公告,宣布與美國(guó)最大的工業(yè)機(jī)器人公司Adept(愛(ài)德普)達(dá)成協(xié)議,將以大約2億美元的價(jià)格100%收購(gòu)Adept的普通流通股。這筆交易中,Omron將為Adept的每股流通股支付13美元,相較于Adept9月15日收盤(pán)價(jià)7.97美元溢價(jià)達(dá)到63%。隨著Adept機(jī)器人的加入,Omron將進(jìn)一步優(yōu)化其產(chǎn)品組合,鞏固其自動(dòng)化領(lǐng)域的地位。

本文引用地址:http://www.104case.com/article/282005.htm事實(shí)上,2014年來(lái),國(guó)際工業(yè)機(jī)器人行業(yè)的格局就不斷發(fā)生著變化。隨著德國(guó)“工業(yè)4.0”概念的進(jìn)一步升溫,機(jī)器人企業(yè)動(dòng)作頻發(fā),即使行業(yè)巨頭也希望通過(guò)國(guó)內(nèi)外合作以及并購(gòu)來(lái)提升競(jìng)爭(zhēng)力,Kuka(庫(kù)卡)收購(gòu)Reis(徠斯)、Swisslog(瑞士格),Teradyne(泰瑞達(dá))收購(gòu)Universal Robots(優(yōu)傲),甚至Voith(福伊特)收購(gòu)Kuka25%股權(quán)。相比之下,國(guó)內(nèi)機(jī)器人企業(yè)就太過(guò)“安靜”,雖然也有新時(shí)達(dá)、華昌達(dá)等企業(yè)過(guò)億元的收購(gòu),但并購(gòu)標(biāo)的還是集中在國(guó)內(nèi)企業(yè)。隨著《中國(guó)制造2025》的提出,國(guó)內(nèi)企業(yè)是否應(yīng)當(dāng)主動(dòng)出擊,尋求海外并購(gòu)機(jī)會(huì),筆者將從以下方面進(jìn)行分析。

制造成本優(yōu)勢(shì)不再,產(chǎn)業(yè)升級(jí)勢(shì)在必行

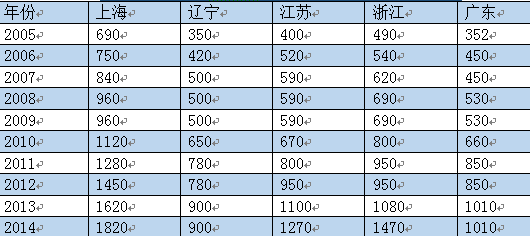

國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,2014年我國(guó)制造業(yè)就業(yè)人員的平均工資為51369元,較2005年的15934元,年平均增長(zhǎng)率約14%。而《中國(guó)工業(yè)發(fā)展報(bào)告2014》也在報(bào)告中指出“當(dāng)前中國(guó)制造業(yè)平均工資超過(guò)大多數(shù)東南亞國(guó)家和南亞國(guó)家,最高已超過(guò)6倍多”。從表1中的數(shù)據(jù)可以看到,在機(jī)器人企業(yè)聚集的江浙滬地區(qū)以及遼寧省,月最低工資標(biāo)準(zhǔn)在過(guò)去十年都有著近2倍的增長(zhǎng)。廉價(jià)勞動(dòng)力逐漸變得“昂貴”,加之不斷上升的土地成本以及其他制造成本,中低端制造業(yè)的利潤(rùn)將被進(jìn)一步壓榨,這使得向高端制造業(yè)升級(jí)顯得尤其必要。

表1全國(guó)部分地區(qū)月最低工資標(biāo)準(zhǔn)(單位:元)

數(shù)據(jù)來(lái)源:Wind資訊金融終端

政策大力推動(dòng),機(jī)器人行業(yè)前景光明

《中國(guó)制造2025》這一綱領(lǐng)文件將“高檔數(shù)控機(jī)床和機(jī)器人”作為大力推動(dòng)的重點(diǎn)領(lǐng)域之一,提出要“圍繞汽車(chē)、機(jī)械、電子、危險(xiǎn)品制造、國(guó)防軍工、化工、輕工等工業(yè)機(jī)器人、特種機(jī)器人,以及醫(yī)療健康、家庭服務(wù)、教育娛樂(lè)等服務(wù)機(jī)器人應(yīng)用需求,積極研發(fā)新產(chǎn)品,促進(jìn)機(jī)器人標(biāo)準(zhǔn)化、模塊化發(fā)展,擴(kuò)大市場(chǎng)應(yīng)用。突破機(jī)器人本體、減速器、伺服電機(jī)、控制器、傳感器與驅(qū)動(dòng)器等關(guān)鍵零部件及系統(tǒng)集成設(shè)計(jì)制造等技術(shù)瓶頸”。

此外,工信部《關(guān)于推進(jìn)工業(yè)機(jī)器人產(chǎn)業(yè)發(fā)展的指導(dǎo)意見(jiàn)》中也明確提出了如下的發(fā)展目標(biāo):“到2020年,形成較為完善的工業(yè)機(jī)器人產(chǎn)業(yè)體系,培育3-5家具有國(guó)際競(jìng)爭(zhēng)力的龍頭企業(yè)和8-10個(gè)配套產(chǎn)業(yè)集群;工業(yè)機(jī)器人行業(yè)和企業(yè)的技術(shù)創(chuàng)新能力和國(guó)際競(jìng)爭(zhēng)能力明顯增強(qiáng),高端產(chǎn)品市場(chǎng)占有率提高到45%以上,機(jī)器人密度(每萬(wàn)名員工使用機(jī)器人臺(tái)數(shù))達(dá)到100以上,基本滿足國(guó)防建設(shè)、國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展需要”。因此無(wú)論從頂層設(shè)計(jì)還是具體產(chǎn)業(yè)的規(guī)劃來(lái)看,機(jī)器人行業(yè)都將受到極大的關(guān)注與支持,加之發(fā)展目標(biāo)清晰,未來(lái)充滿機(jī)遇。

最大工業(yè)機(jī)器人消費(fèi)市場(chǎng)依舊潛力十足

2013年,中國(guó)超越日本成為全球最大的工業(yè)機(jī)器人消費(fèi)市場(chǎng),占全球工業(yè)機(jī)器人銷(xiāo)售量的20.5%。2014年,中國(guó)市場(chǎng)的勢(shì)頭更加猛烈,銷(xiāo)售量達(dá)到5.6萬(wàn)臺(tái),同比增長(zhǎng)54%,約為全球銷(xiāo)售量的四分之一。2008-2014年間,中國(guó)市場(chǎng)工業(yè)機(jī)器人銷(xiāo)售量的年均復(fù)合增長(zhǎng)率達(dá)到了40%。

然而作為最大的工業(yè)機(jī)器人消費(fèi)市場(chǎng),我國(guó)的工業(yè)機(jī)器人密度還不到世界平均水平的一半,更是遠(yuǎn)遠(yuǎn)低于工業(yè)發(fā)達(dá)國(guó)家,僅為30臺(tái)/萬(wàn)人。對(duì)比來(lái)看,韓國(guó)的工業(yè)機(jī)器人密度最高,為437臺(tái)/萬(wàn)人,日本為323臺(tái)/萬(wàn)人,德國(guó)為282臺(tái)/萬(wàn)人,美國(guó)為152臺(tái)/萬(wàn)人。考慮到工信部提出的,到2020年我國(guó)機(jī)器人密度達(dá)到100臺(tái)/萬(wàn)人的設(shè)想,我國(guó)工業(yè)機(jī)器人市場(chǎng)的成長(zhǎng)潛力依然十分巨大。

圖2 2014年五大工業(yè)機(jī)器人消費(fèi)市場(chǎng)的機(jī)器人密度

數(shù)據(jù)來(lái)源:國(guó)際機(jī)器人聯(lián)合會(huì)

評(píng)論