美國制造業“興衰”背后

伴隨著新世紀以來中國以“制造大國”的身份開始崛起,在人們的印象中美國制造業似乎同步開始“衰敗”。美國勞工統計局2012年的數據顯示,從2000年以來,美國一共減少了570萬個制造業崗位,占全部制造業崗位的比率為33%。減少崗位所占比例甚至30年代比大蕭條時期還要高。于是,和中國繁榮興盛的制造業相比較后,很多專家驚呼,美國制造業衰敗了。

本文引用地址:http://www.104case.com/article/280086.htm2012年2月,美國總統行政辦公室和國家科技委員會公布了《先進制造業國家戰略計劃》,正式將先進制造業提升為國家戰略。隨之而來的是蘋果、卡特彼勒等制造業企業開始把海外生產線遷回美國本土。美國的制造業似乎重新走上了復蘇的道路,并開始了脫胎換骨的變化。美國總統奧巴馬在2012年宣布投資10億美元建立15個制造業創新研究所(Manufacturing Innovation Institutes),并將以信息網絡、智能制造、新能源和新材料領域的創新技術為核心,重新樹立美國制造業在二十一世紀的競爭優勢。

美國的制造業真的在過去的15年中不斷的衰敗,然后在2010年以來美國政府強力的政策推進下逐漸開始復興嗎?其實,這很大程度上是夸大其辭。美國的制造業“衰敗”表象的背后其實并不意味著美國制造業實力的急劇下降。

衰敗 or收縮

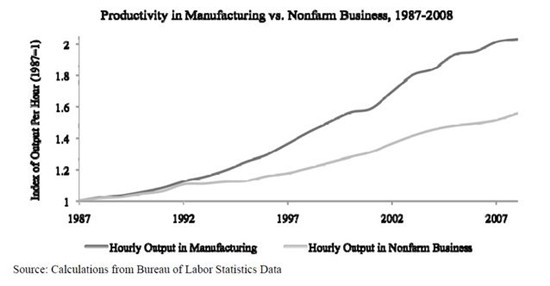

美國總統行政辦公室在2009年底發布的美國制造業白皮書中,明確地列出了從1987年開始美國制造業生產率的變化曲線:

圖中可以看到,美國制造業的小時生產率一直以線性趨勢穩步提升,包括公眾認為制造業衰敗最嚴重的2000年以后。小時生產率標示了制造業的產能效率,是制造業發達程度的關鍵指標之一。

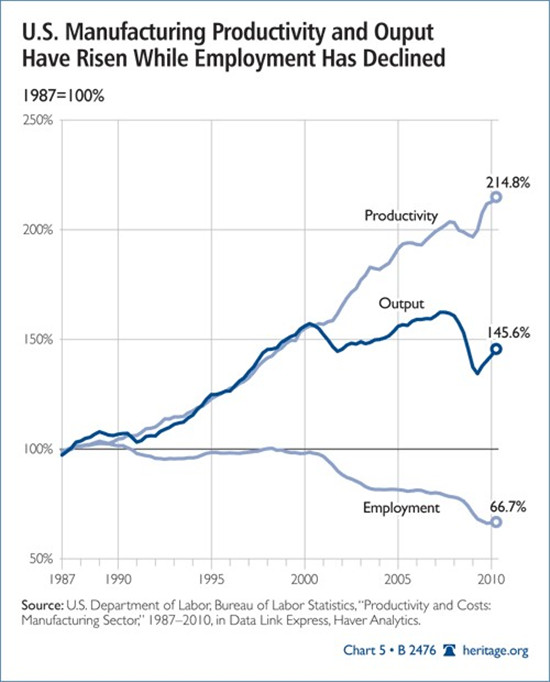

在美國勞工統計局公布的制造業生產率與成本統計中可以看到,從1987年到2010年,美國的制造業勞動生產率翻了一番有余,達到214.8%。盡管與此同時美國的制造業崗位減少了1/3,但最終的制造業產值仍然增加了45%。

從美國官方的統計數據來看,美國的制造業并未出現真正的衰退,只是大量低端崗位轉移到人工成本更低的海外地區。美國制造業所減少的崗位處于整個制造業價值鏈的中下游,創造價值較低并伴隨著大量能源消耗和碳排放。這種產業內低端崗位的減少與其說是“衰退”,不如說是一定程度的結構優化。另外,保留在美國本土的高端制造業崗位的單位產能一直保持快速增加,使美國制造業在“流失”近1/3的低端制造業崗位后,整體行業生產總值不降反升。

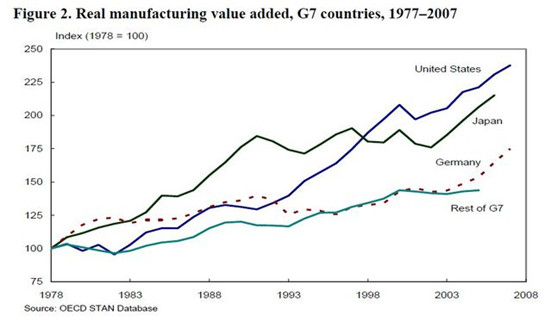

我們再把美國和G8中的其他制造業大國進行比較,看看美國制造業在全球制造業中的位置和發展速度:

G8中的制造業大國主要是美國、日本和德國。在取1978年的制造業附加值為100的情況下,美國先是在1992年超過了德國,又在1997年超過了日本。就算是在公眾普遍認為的美國制造業衰退、中國制造業崛起的2000年以后,美國制造業的增長速度也高于于傳統的制造業強國日本和德國。

所以,從增長速度和產能效率來看,近十五年來美國制造業的發展并未落后于任何一個主要工業國,相反部分指標還處于領先位置。讓公眾認為美國制造業“衰退”的最主要原因就是大量中低端崗位向海外的轉移,而且這個轉移過程是在美國對制造業價值鏈的充分掌控基礎上主動完成的。

價值鏈掌控

從制造業自身的價值鏈來看,美國的制造業一方面占據了利潤最為豐厚的產業;另一方面切割并占據了另一些產業價值鏈上附加值最高的環節,并把低附加值的環節主動配置到海外,可以說,美國一直在掌控大部分制造業價值鏈的產業秩序安排,并按照對自己最有利的方式組織全球協作。

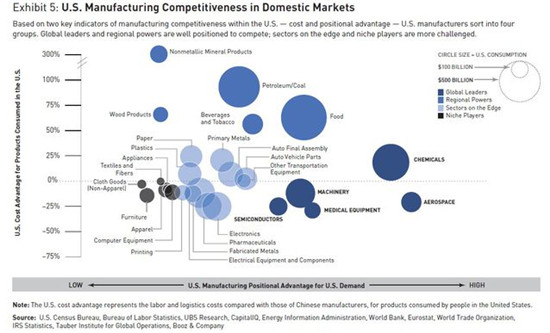

在2011年Booz & Company發布的一份制造業分析報告中包含了這樣一張美國制造業在國內市場競爭力分析圖表,在其中清晰的顯示美國在化工、宇航、機械、醫療和半導體面仍然占據著全球領導者的地位,弱勢的制造業只是紡織品、服裝、家電、家具、計算機設備等領域。

紡織品、服裝和家具是典型的低技術勞動密集型產業,在沒有強勢品牌的支撐下,毛利率是非常低的。而家電、電腦和電子設備等高科技制造行業,我其實更愿意把他們稱為高科技組裝行業,也居于半導體產業的下游,競爭超級激烈并且產業附加值整體較低。以手機行業為例,到2015年蘋果一家就賺取了全球智能手機市場92%的利潤,再加上三星,兩者利潤之和超過了全球手機市場利潤的100%。換句話說,所有其它手機企業的整體利潤之和是負數,當然這也包括了年產16.3億部手機的中國手機制造商。

通過樹立對高利潤制造行業的競爭優勢,以及在中低利潤制造行業里控制高利潤價值鏈環節,讓美國制造業能夠獲取遠高于全球平均水平的制造業利潤率。

持續創新讓美國制造業掌控行業發展方向

持續的創新能力是美國保持制造業競爭優勢的根本因素。在2007年蘋果發布第一代iPhone之前,智能手機的標準形象是諾基亞、微軟和黑莓共同建立的。在那之前美國的手機制造行業,如摩托羅拉,只能在中端市場以二流的銷售業績苦苦掙扎。從蘋果和谷歌先后發布iOS和Andriod之后,整個智能手機行業迅速轉變為以美國為中心,美國企業攫取了價值鏈上利潤最豐厚的環節,并按照最符合自己商業利益的方式安排整個產業鏈的協作方式。

另一個體現美國持續創新能力的制造行業就是汽車產業。當所有傳統車廠都還在按部就班地從汽油動力向混合動力演進,并希望最大化現有的技術與專利投資時,特斯拉就以純電動車的形象迅速掀起了汽車產業的軒然大波。特斯拉的迅速擴張很快讓傳統車廠意識到,未來的競爭領域除了汽車本身,還包括了充電樁標準制定、充電站網絡鋪設、電池技術的提升等一系列傳統汽車產業沒有任何積累和競爭優勢的領域。于是整個汽車產業在特斯拉的顛覆式創新逼迫之下快速地轉向電動車領域加速發展。與此同時,汽車產業的另一個創新又在悄悄展開。

2012年,谷歌的無人駕駛汽車已經拿到了美國內華達州的正式牌照,可以上路行駛。傳統車廠又一次面臨著推倒重來式的威脅。在最近二十年,從ABS、ESP、剎車優先到輔助泊車、駕駛告警等一系列駕駛輔助功能不斷的被汽車制造企業推向市場,并獲取新技術所應有的超額利潤。但無人駕駛技術的出現,讓這些駕駛輔助功能統統變成了雞肋。無人駕駛如果有一天能夠正式商用,它不僅能夠解放了司機的雙手和時間,還將徹底改變汽車的設計思路、道路的行駛規則和整個汽車服務產業的運營方式。

在美國的持續創新能力面前,日本和德國等傳統汽車制造強國在乘用車領域多年積累的優勢將蕩然無存,再精妙的汽油發動機設計在電動汽車面前都沒有了用武之地。從70年代石油危機以來汽車產業的秩序和價值鏈,將會在電動汽車和無人駕駛技術這樣劃時代的創新面前分崩離析,并按照對新技術占有能力的大小重新分配。

評論