抗衡臺積電,曙光乍現

在全球半導體市場,IDM 的發展勢頭和行業影響力似乎越來越弱,而晶圓代工業務模式的行業地位卻在持續提升。從行業龍頭廠商的發展現狀,也可以看出這種發展態勢,眼下,市值最高的兩大半導體企業,一個是英偉達,市值已經超過 2 萬億美元,火爆異常,另一個是臺積電,在 2022 和 2023 年,英偉達股價暴漲之前,臺積電的市值是半導體企業里最高的,一度超過 7000 億美元,后來有所下滑,但現在又恢復到 7000 億美元以上。

本文引用地址:http://www.104case.com/article/202404/457100.htm英偉達和臺積電是晶圓代工業務模式下的典型企業,一個設計,一個生產,而且都聚焦先進制程工藝,珠聯璧合,成為當下半導體行業最搶眼的存在。

相比之下,老牌的 IDM 企業,并穩定在各自領域內排名前三的企業,有兩大代表,一個是英特爾,一個是德州儀器(TI),一個做數字邏輯芯片,一個做模擬芯片,這兩家都是各自領域的龍頭。但它們最近今幾年的日子似乎都不太好過,特別是德州儀器,無論是市值,還是營收、利潤,或是業務拓展能力,與早些年相比都在下滑,而且裁員不斷。

晶圓代工正在全面打壓 IDM。也正是因為如此,在全球晶圓代工廠商中綜合實力最強的三家:臺積電,三星,英特爾,其中的兩家——三星和英特爾——都從 IDM 進入了晶圓代工業,且投入力度越來越大。

發展策略各有不同

對于臺積電、英特爾和三星這三大廠商來說,原來采取的晶圓代工策略各有不同,但近兩年越來越趨同,那就是把越來越多的資源投入到最先進制程工藝技術上。

臺積電的基調一直沒變,持之以恒地將晶圓代工業務做到極致,特別是在先進制程方面,是臺積電投入的重點,每年都會有大量資金砸進去,而發展到 10nm 的時候,臺積電相對于行業競爭對手(主要是三星)的優勢越來越明顯,在 7nm 和 5nm 制程芯片量產方面,臺積電形成了對競爭者的碾壓態勢,并將這種優勢延續到了 3nm。

三星方面,在 20nm 及以上制程時代,與臺積電之間的差距沒有現在這么大,而到了 14nm(臺積電稱為 16nm),三星憑借在制程工藝方面的突破,在這一節點處壓了臺積電一頭,但是,這種優勢并沒有持續太久,臺積電很快就趕了上來,并在 10nm 以下制程領域使三星越來越難受。為了追趕臺積電,三星電子于 2017 年決定分拆晶圓代工業務部門,以尋求更多客戶,特別是行業大客戶的信賴,但從結果來看,這樣的分拆并不算成功,或者說,對于三星這樣在韓國處于巨無霸地位的企業來說,要想完全將晶圓代工業務分拆出來,難度太大。

英特爾方面,在上一位 CEO 的規劃里,晶圓代工業務幾乎被無視掉了,而是將主要精力和資源投入到了核心產品 CPU,以及各種新型處理器產品(如手機處理器和 AI 處理器),但從實際結果來看,都不理想,在 CPU 方面,AMD 在過去 5 年里,憑借架構和設計創新,以及合作伙伴臺積電的制程優勢,快速逆襲,搶奪了大量原本屬于英特爾的 CPU 市場份額。與此同時,GPU 在 AI 領域的重要性不斷凸顯出來,而臺積電的制程工藝優勢依然發揮著關鍵作用,相反,在那段時期,英特爾并沒有重視 GPU 市場,錯過了最佳的發展機遇期,這也導致該公司在最近幾年大力投入 GPU 研發時,總是有種事倍功半的效果。

在新任 CEO 的帶領下,英特爾大幅調整了發展策略,將晶圓代工業務放在了頭等重要的位置,幾乎是要 All in 式的投入,從近兩年以及未來的發展來看,英特爾的這個決策還是值得期待的,雖然時間稍晚了一些,但并沒有錯過,發展結果如何,估計 5 年后可以見分曉。

行業地位此消彼長

總的發展策略會導致相應的結果,這在臺積電、英特爾和三星晶圓代工業務上有明顯體現,特別是行業排名,最為明顯。

就近兩年的排名來看,這三強的變化很明顯,臺積電市占率已經提升到 60%,三星下滑明顯,英特爾在十強榜單中進進出出。

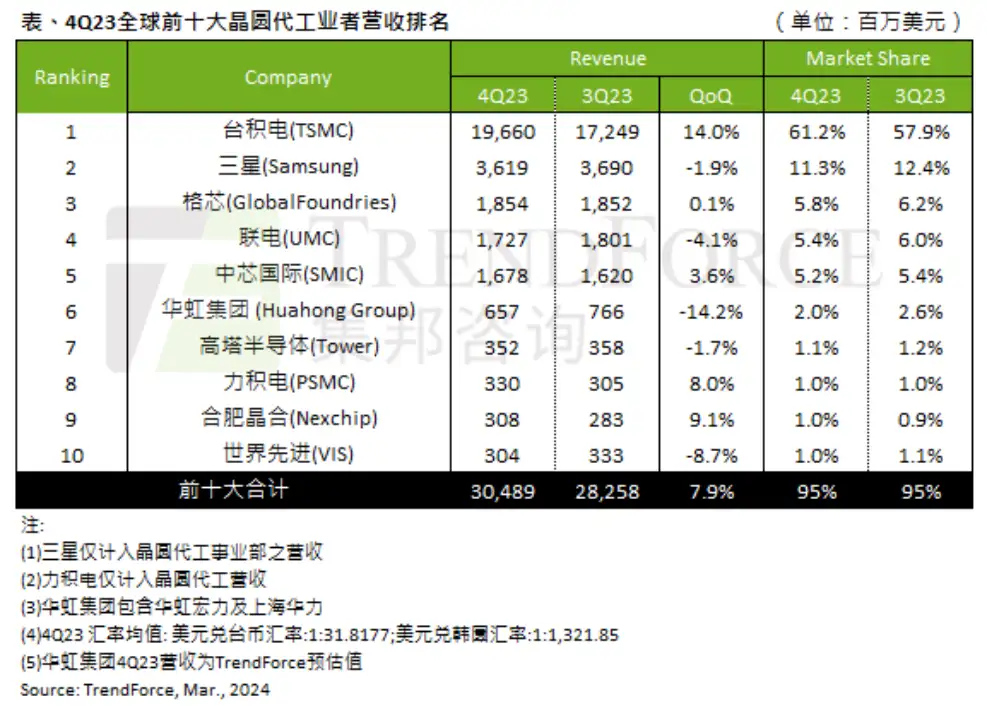

前些天,TrendForce 發布了 2023 年第四季度全球十大晶圓代工廠營收排名榜單,如下圖所示。

可以看出,臺積電的市占率已經提升到了 61.2%,環比上升,而三星的市占率為 11.3%,環比下降。英特爾方面,該公司的代工業務 IFS(Intel Foundry Service)在 2023 年第三季度歷史首次出現在該榜單中,當時排名第九位。而在第四季度榜單中,英特爾被擠出了前十。

2022 年第四季度,排名情況基本不變。市占率方面,臺積電為 58.5%,三星的市占率為 15.8%,那時,英特爾還沒有出現在榜單中。

2021 年第四季度,在榜單中,臺積電的市占率為 52.1%,三星為 18.3%,那時,英特爾也不可能出現在榜單中,因為該公司是在 2021 年正式推出 IFS 服務的,一切才剛剛開始。

綜合以上 3 年內的市占率來看,臺積電年年穩步提升,而三星則正相反。英特爾經過兩年的籌備和發展,在 2023 年第三季度首次出現在該榜單中,但在第四季度又消失了。這些,從一個側面體現出這三家廠商晶圓代工業務發展策略所產生的結果,即臺積電從一開始就走純代工模式,最大化地獲得客戶信任,同時將先進制程發展到行業極致水平,才能將市占率穩步提升,三星則介于 IDM 和純代工模式之間,且在先進制程方面未能發展出行業頂尖水平,此消彼長,市占率在下滑。英特爾在榜單上的呈現與消失,則體現出其在業務發展初期的不穩定性。

工藝技術比拼

行業市占率的變化,在很大程度上取決于制程工藝技術水平的高低。無論是過去還是現在,臺積電的綜合實力是最強的,特別是在晶體管密度和能效方面,技術積累的優勢短時間內難以被超越。不過,最近幾年,英特爾追趕的腳步很快,在解決了困擾多年的 10nm 制程工藝(在未攻克該節點之前,英特爾在 14nm 制程上徘徊了近 5 年時間)以后,該公司的制程節點演進速度明顯提升,正在拉近與臺積電的距離。在這種情況下,三星壓力越來越大,因為前有(臺積電)堵截,后有(英特爾)追兵,未來,三星的晶圓代工業務日子恐怕不好過。

最近,TechInsights 發布了一份臺積電、英特爾、三星制程技術對比報告,主要關注先進制程的晶體管密度、運算效能和能耗效率。

晶體管密度方面,臺積電 3nm(N3)制程及其強化版 N3E,晶體管密度達到 283MTx/mm2(每平方毫米百萬晶體管數)和 273MTx/mm2,都高于 Intel 18A 的 195MTx/mm2。Intel 18A 采用背面供電技術(Backside power),對降低能耗有一定幫助,但英特爾沒有公布能耗數據。總體來看,Intel 18A 大幅超越臺積電 3nm 性能還是不太可能。

三星領先臺積電跨入 GAA 架構 Nanosheet 制程,力圖彎道超車,不過,比較晶體管密度、性能、能耗后,同年內,三星的制程工藝都落后于臺積電,臺積電晶體管密度約是三星的 1.5 倍以上,;先進制程客戶數量方面,臺積電也遠超三星。

還有一點很重要,那就是良率,它直接影響生產成本和客戶認可度。

自從進入 5nm 制程時代以來,良率一直是三星晶圓代工業務所面對的最大問題,特別是在 3nm 制程節點上,三星率先引入了全新的 GAA 架構晶體管,與以往使用的 FinFET 晶體管有較大區別,也使良率問題進一步放大。

據 Notebookcheck 報道,目前,三星的 3nm 工藝良率在 50% 附近徘徊,依然有一些問題需要解決。三星 2023 年曾表示,其 3nm 工藝量產后的良率已達到 60% 以上,不過,現在看來,當時過于樂觀了。

今年 2 月,據韓媒報道,三星新版 3nm 工藝存在重大問題,試產芯片均存在缺陷,良率為 0%。報道指出,采用 3nm 工藝的 Exynos 2500 芯片因缺陷未能通過質量測試,導致后續 Galaxy Watch 7 的芯片組也無法量產。報道指出,由于 Exynos 2500 芯片試產失敗,三星推遲了大規模生產,目前,尚不清楚是否能夠及時解決良率問題。

為了追趕臺積電,三星的 3nm 制程工藝采取了比較激進的策略,主要體現在 GAA 晶體管架構上,臺積電的 3nm 依然采用 FinFET。2nm 才會轉向 GAA 晶體管,激進的結果就是要在良率方面付出一些代價。

當年,英特爾的 10nm 一直難產,最大的障礙就是多年未解決的良率問題,致使 14nm 制程被一改再改,才能維持其 CPU 的更新換代。后來,經過 5 年左右的攻關,終于解決了 10nm 制程良率問題,那之后,英特爾的制程工藝發展就顯得順利多了,眼下,Intel 4 量產準備就緒,Intel 3 也快了。

制造成本深不見底

International Business Strategies(IBS)的分析師認為,與 3nm 處理器相比,2nm 芯片成本將增長約 50%。

IBS 估計,一個產能約為每月 50000 片晶圓(WSPM)的 2nm 產線的成本約為 280 億美元,而具有類似產能的 3nm 產線的成本約為 200 億美元。增加的成本,很大一部分來自于 EUV 光刻設備數量的增加,這將大大增加每片晶圓和每個芯片的生產成本,而能夠接受如此高成本芯片的廠商,只有蘋果、AMD、英偉達和高通等少數幾家。

IBS 估計,2025~2026 年,使用臺積電 N2 工藝加工單個 12 英寸晶圓將花費蘋果約 30000 美元,而基于 N3 工藝的晶圓成本約為 20000 美元。

預計三星、英特爾和 AMD 等公司將在未來幾年加速采用由不同制程節點制造的小芯片(Chiplet)組設計,以降低成本。同時,智能手機處理器可能會在一段時間內保留單片設計,因為先進封裝的成本也很高。

相對于三星和英特爾,臺積電的客戶規模優勢,可以將成本控制在一定水平內。

2023 年,蘋果公司占臺積電收入的 25%,為其貢獻了 175.2 億美元營收,英偉達為臺積電貢獻了 77.3 億美元,占其 2023 年營收的 11%。

2023 年,臺積電的前 10 大客戶占其收入的 91%,高于 2022 年的 82%,這些公司包括聯發科、AMD、高通、博通、索尼和 Marvell。

隨著對 AI 處理器需求的增加,英偉達在臺積電收入中的份額可能會在 2024 年增加,該公司已經預訂了臺積電晶圓代工和 CoWoS 封裝產能,以確保其用于 AI 的優質處理器的穩定供應。今年,AMD 在臺積電總營收中的份額有望超過 10%。

有這些大客戶下單,臺積電就有資本大規模投資最先進制程,否則,像 3nm 和 2nm 這樣燒錢的制程產線,是很難持續支撐下去的。

相對于臺積電,三星的良率和出貨量是問題,而對于初來乍到的英特爾來說,另辟蹊徑是一個好的選擇,短期內盡量避免與臺積電的最先進制程正面交鋒,還是要找一些技術和應用突破點,爭取穩定住產能、良率和客戶。在過去的一年里,英特爾已經在做類似的事情了,如扶持 RISC-V 的發展,與聯電合作開發制程工藝等。

結語

在 2023 年 12 月舉行的 IEEE 國際電子元件峰會(IEDM)上,臺積電表示,將在 2nm 后推出 1.4nm 制程,預計在 2027~2028 年量產,按照計劃,其 2nm 將在 2025 年量產。

三星緊追臺積電,對外宣布計劃 2027 年推出 1.4nm。

英特爾 CEO 基辛格則表示,該公司將在今后 4 年內推出 5 個制程節點,目前進展一切如預期。目前,Intel 7 已進入量產階段,Intel 4 現已量產準備就緒,Intel 3 也會按計劃于今年底推出,Intel 20A 已經試產,很可能用于生產 2025 年推出的 Arrow Lake 處理器,Intel 18A 將在 2025 下半年量產。

從這三家的先進制程發展情況來看,決勝戰很可能出現在 1nm~2nm 制程節點上,那時,成本、晶體管效能和功率效率方面,臺積電的優勢恐怕會弱于現在,三星和英特爾會有更多機會。

評論