AMD、英特爾營收下滑 借AI之風(fēng)能否翻盤?

AI的到來讓芯片廠商搶食新的紅利。

本文引用地址:http://www.104case.com/article/202308/449383.htm近日,AMD發(fā)布了2023年第二季度財(cái)報(bào),AMD第二季度營收為53.59億美元,同比下降18%,環(huán)比基本持平;凈利潤為2700萬美元,同比大降94%。

英特爾的二季報(bào)表現(xiàn)如出一轍,當(dāng)季營收129億美元,同比下降15%,比去年同期減少了24億美元。

PC業(yè)務(wù)疲軟是二者本季度營收下降的主要原因,更是業(yè)務(wù)結(jié)構(gòu)將變的直接因素。

按照業(yè)務(wù)劃分,AMD 第二季度數(shù)據(jù)中心營收達(dá)13.21億美元,客戶業(yè)務(wù)營收達(dá)9.98億美元,游戲業(yè)務(wù)營收達(dá)15.81億美元,嵌入式業(yè)務(wù)營收達(dá)14.59億美元。

AMD稱凈收入的下降主要是由于電腦市場疲軟導(dǎo)致處理器出貨量減少,以及整個(gè)電腦供應(yīng)鏈的庫存大幅調(diào)整,從而使客戶端部門收入下降54%。

電腦市場向下趨勢(shì)難以扭轉(zhuǎn),找到新的業(yè)務(wù)增長點(diǎn)是所有芯片廠商的課題。當(dāng)看到站上AI風(fēng)口的英偉達(dá)打破萬億美元市值之后,AMD、英特爾也要抓住AI的紅利窗口期。

PC業(yè)務(wù)持續(xù)疲軟 押注AI 股價(jià)上漲

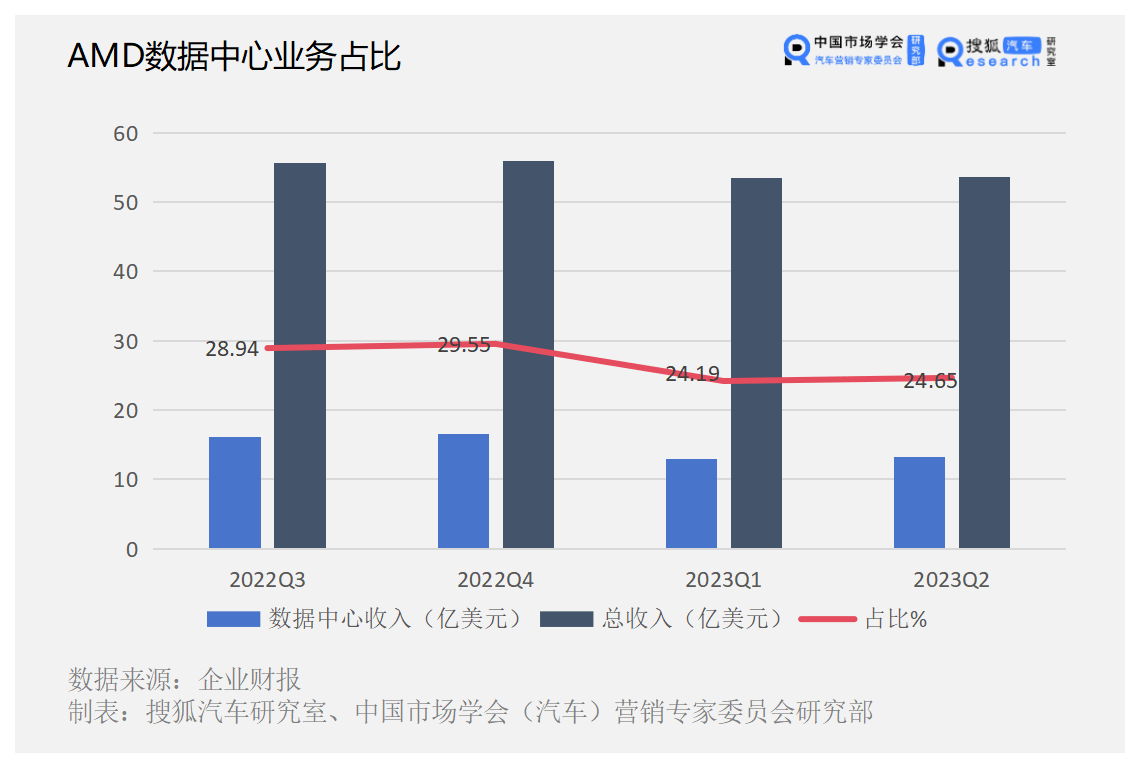

今年二季度,數(shù)據(jù)中心業(yè)務(wù)在AMD的營收占比為24.65%,近一年一直在20%~30%之間。數(shù)據(jù)中心業(yè)務(wù)與AI產(chǎn)業(yè)有著最直接的聯(lián)系,AI超算中心是AI計(jì)算的基礎(chǔ)設(shè)施,服務(wù)器是AI計(jì)算涉及通用CPU、GPU、FPGA等不同架構(gòu)的AI芯片的關(guān)鍵載體。

財(cái)報(bào)電話會(huì)上,AMD CEO蘇姿豐表示,AI數(shù)據(jù)中心芯片與客戶的“接觸互動(dòng)”增加了7倍以上。一句話指出AI芯片的誘惑力之大。

AMD透露,在第三季度擴(kuò)大與“頂級(jí)云提供商、大型企業(yè)和眾多領(lǐng)先人工智能公司”的合作。分析師表示,微軟和谷歌等大型云廠商計(jì)劃在今年下半年增加數(shù)據(jù)中心支出,且支出將偏向人工智能芯片和基礎(chǔ)設(shè)施。

AMD的AI芯片MI300系列在今年6月剛剛發(fā)布,蘇姿豐預(yù)測,數(shù)據(jù)中心人工智能加速器將以超過50%的復(fù)合年增長率,2027年將達(dá)到1500億美元以上。

同時(shí),MI300A和MI300X GPU將于第四季度推出,并已向高性能計(jì)算、云計(jì)算和人工智能供應(yīng)商提供樣品。蘇姿豐提到,預(yù)計(jì)下半年AI芯片所在的數(shù)據(jù)中心業(yè)務(wù)將有50%的增幅,尤其在第四季度將大幅增長。

在6月14日發(fā)布AI芯片和8月1日公布二季度財(cái)報(bào)后,AMD股價(jià)均出現(xiàn)上漲,漲幅分別是2.25%和2.8%。

有分析師表示這可能來自投資者對(duì)AI市場的信心,認(rèn)為AMD的AI業(yè)務(wù)能夠在將來的AI市場占有一席之地。

同樣的,英特爾在7月27日發(fā)布二季度財(cái)報(bào)時(shí),也發(fā)表看好AI增長的言論。

英特爾CEO基辛格稱,英特爾將通過倡導(dǎo)開放的生態(tài)系統(tǒng),并提供芯片解決方案來優(yōu)化性能、成本和安全性,從云到企業(yè)、邊緣和客戶端推動(dòng)AI普及化,從而抓住AI端到端顯著增長的機(jī)會(huì)。

在7月中旬,英特爾已經(jīng)發(fā)布了特供中國市場的 AI 處理器 Gaudi 2,對(duì)標(biāo)英偉達(dá)高端 GPU A100和H100;英特爾也計(jì)劃在今年晚些時(shí)候推出其首款內(nèi)置神經(jīng)網(wǎng)絡(luò)視覺計(jì)算模塊 ( VPU ) 的消費(fèi)芯片Meteor Lake,可以運(yùn)行AI模型。

在AI領(lǐng)域,英偉達(dá)得益于提前預(yù)判,產(chǎn)品領(lǐng)先于業(yè)內(nèi)其他選手,市值一度超過萬億美元。英特爾和AMD遲了一步,又要以怎樣的速度和效率來分?jǐn)侫I市場的蛋糕?

韋德布希證券分析師馬特 · 布萊森表示,英特爾需要改善其在服務(wù)器的業(yè)績情況,并且對(duì)于AI這樣的新機(jī)會(huì),目前英特爾業(yè)務(wù)拓展速度還是有些慢。

基辛格在電話會(huì)上強(qiáng)調(diào),AI 的機(jī)遇不會(huì)只在云端,而會(huì)是有更加廣泛的應(yīng)用。他認(rèn)為,目前大型云服務(wù)客戶投入了很多精力、預(yù)算在構(gòu)建高端 AI 訓(xùn)練環(huán)境上,這在短期出現(xiàn)了需求的激增,預(yù)期這種供需關(guān)系會(huì)隨著時(shí)間推移達(dá)到一個(gè)平衡。

“人工智能會(huì)出現(xiàn)在每一個(gè)助聽器中,包括我的助聽器 ",基辛格以此為例,表示在邊緣和客戶端上,AI 會(huì)有廣泛的應(yīng)用,這也會(huì)是英特爾未來的機(jī)遇。

有分析指出,英特爾之所以這么說,也正是因?yàn)橛ミ_(dá)的AI芯片在云服務(wù)上占據(jù)了領(lǐng)先優(yōu)勢(shì),英特爾需要尋找自己的出路。

AI風(fēng)口下緊抓增長引擎:自動(dòng)駕駛與云計(jì)算

基辛格所說的“AI芯片不必與云計(jì)算綁定”是從英特爾自身的業(yè)務(wù)考量出發(fā),目前來看,AI的發(fā)展最直接的推動(dòng)要素就是云端AI芯片的需求暴增。

其中,以自動(dòng)駕駛為引擎的汽車行業(yè)又與云計(jì)算關(guān)聯(lián)緊密,所以自動(dòng)駕駛芯片市場是芯片商大有可為的處女地。

首先,自動(dòng)駕駛的開發(fā)、訓(xùn)練等對(duì)云計(jì)算有很強(qiáng)的依賴,大量的數(shù)據(jù)處理基本需要在云端完成,并逐步在云端實(shí)現(xiàn)優(yōu)化迭代。

隨著AI大模型的興起,自動(dòng)駕駛開發(fā)效率又提升一大步,AI大模型也要依托于云計(jì)算平臺(tái),有些車企和自動(dòng)駕駛公司甚至自己建起了超算中心,比如特斯拉的Dojo超算中心、小鵬汽車和阿里巴巴共建的“扶搖”智算中心等、長城旗下毫末智行與火山引擎已合作成立“雪湖·綠洲”智算中心、吉利與阿里云在湖州成立的星睿智算中心。

這種趨勢(shì)進(jìn)一步出發(fā)自動(dòng)駕駛芯片的需求開關(guān)。

其實(shí)英特爾是最早踏足于此的芯片公司,2017年收購了當(dāng)時(shí)最大的ADAS供應(yīng)商Mobileye,開啟軟硬一體的“黑盒模式”,但也因此遭到反噬被眾多合作車企拋棄。如今Mobileye也在逐步開放,但重回巔峰恐怕十分艱難,因?yàn)楦偁帉?duì)手成長太快。

英特爾最大的對(duì)手——英偉達(dá)目前手握最多的合成車企,2020年~2022年迭代三款芯片,算力一路飆升,從Xavier的30 TOPS、到Orin的254 TOPS、再到Thor的2000TOPS。依靠大算力和端到端的解決方案建立起領(lǐng)先優(yōu)勢(shì),市場占有率上一馬當(dāng)先。

AMD在汽車的布局稍晚了些,且一直帶著“千年老二”的名號(hào),讓它在與英偉達(dá)的競爭中,品牌影響力也稍遜一籌。

當(dāng)然AMD也不能坐以待斃,在ADAS業(yè)務(wù)上繼續(xù)爭奪。近日,AMD在車規(guī)級(jí)XA Artix UltraScale+系列中增加了兩款新產(chǎn)品:XA AU10P和XA AU15P FPGA,針對(duì)高級(jí)駕駛輔助系統(tǒng)(ADAS)傳感器應(yīng)用進(jìn)行了優(yōu)化。

AMD聲稱,一些制造商已經(jīng)開始利用他們的新硬件產(chǎn)品開發(fā)先進(jìn)的ADAS邊緣系統(tǒng)。一些雷達(dá)公司已表示有采用XA Artix UltraScale+的意向,來創(chuàng)建復(fù)雜的雷達(dá)系統(tǒng)的關(guān)鍵組件。

中信證券研報(bào)認(rèn)為,自動(dòng)駕駛芯片作為智駕系統(tǒng)的底層基石,正伴隨汽車智能化趨勢(shì)的加速迎來行業(yè)爆發(fā)期。自動(dòng)駕駛芯片將是全產(chǎn)業(yè)鏈格局最為穩(wěn)固、集中度最高的環(huán)節(jié),預(yù)計(jì)全球市場將有4、5家、國內(nèi)市場3、4家寡頭占據(jù)行業(yè)80%~90%以上的市場份額。

麥肯錫預(yù)測,全球自動(dòng)駕駛芯片市場將從2019年的110億美元增長到2030年的290億美元。也就是闖入決賽圈的公司,將擁有超過AMD當(dāng)前一個(gè)季度的營業(yè)收入。

另一方面,在自動(dòng)駕駛這個(gè)全新領(lǐng)域,中國市場正有不少新興公司崛起。前有地平線的上車案例,后有黑芝麻智能的港股IPO,此外還有華為等大廠的加注,這也讓大洋彼岸的芯片巨頭們憂心地位不保。

總體而言,AI芯片市場競爭激烈,英偉達(dá)、AMD、英特爾等巨頭正展開火拼,以及中國本土成長起來的AI芯片企業(yè)也不容小覷。

評(píng)論