一文詳解AI芯片價值鏈:引領未來計算的核心力量

人工智能早已悄然融入日常生活:手機應用推薦你喜歡的視頻內容、智能語音助手幫你安排當天的日程、自動駕駛汽車讓你的通勤更加輕松,而這些神奇的智能體驗背后,都離不開一個至關重要的推手——AI芯片。

本文引用地址:http://www.104case.com/article/202506/471245.htm就像大腦賦予人類思考的能力,AI芯片則賦予機器以智能。無論是數據中心的算力需求,還是邊緣設備的智能升級,抑或是自動駕駛等前沿應用的實現,都離不開高性能、高效率的AI芯片。它的性能不僅影響著人工智能夠的廣度和深度,也決定著應用場景能否帶來令人驚艷的體驗。

隨著AI技術的持續(xù)火熱發(fā)展,AI芯片市場逐漸成為科技領域的焦點,它不僅牽動著全球科技巨頭神經,也激發(fā)了無數初創(chuàng)公司的創(chuàng)新熱情。此次,AI硬件創(chuàng)業(yè)公司AGIGA的CEO王曉冉與我們分享了關于AI芯片發(fā)展及當前AI芯片市場格局的見解。

PART.01

PART.02

PART.03

AI芯片的發(fā)展歷程

隨著人工智能的迅猛發(fā)展,傳統通用芯片已無法滿足人工智能任務對于算力、功耗和延遲的特殊需求,AI芯片應運而生。AI芯片的發(fā)展主要經歷了從CPU主導到GPU崛起,再到專用AI芯片涌現的歷程。

01

從通用芯片到AI專用芯片

王曉冉表示,如今大家都知道人工智能有“算力、算法、數據”三大支柱,而在半導體設計領域,其實也有三大關鍵支柱,即面積、功耗和性能。而AI芯片的發(fā)展,本質上是圍繞著這三個支柱進行持續(xù)優(yōu)化、創(chuàng)新和突破的過程。

早期AI計算多采用通用CPU,但由于CPU主要用于執(zhí)行串行計算、擅長邏輯和復雜任務,對于AI發(fā)展所需要大規(guī)模并行計算需求,其性能瓶頸明顯、能耗比不佳,因此難以滿足AI模型快速迭代和大規(guī)模數據處理的需求。隨后,GPU憑借其強大的并行處理能力成為AI計算的重要支撐。

GPU初時是為圖形渲染而設計的,具有大量的計算核心,適合并行計算。在深度學習發(fā)展的早期,研究人員發(fā)現GPU可以顯著加速神經網絡的訓練過程,例如,在圖像識別任務中,使用GPU可以將訓練時間從數周縮短到幾天甚至幾小時。2007年,英偉達發(fā)布了通用計算平臺CUDA,幫助開發(fā)者將GPU用于圖形渲染之外的并行計算任務,CUDA的出現極大降低了AI研究人員和工程師使用GPU的門檻,使英偉達GPU成為AI計算領域的標準硬件。隨著深度學習的發(fā)展,GPU也逐漸成為AI計算的主流硬件,許多深度學習框架,如TensorFlow和PyTorch,都對GPU進行了良好支持,進一步推動了GPU在AI研究和工業(yè)界的應用,從學術實驗室到大型互聯網公司的數據中心,GPU被廣泛用于訓練各種深度學習模型。

然而,雖然GPU在AI計算中有很大優(yōu)勢,但它仍然是一種通用性較強的芯片,在一些特定的AI任務中,如移動設備上的實時語音識別或在自動駕駛汽車上進行低功耗、高實時性環(huán)境感知計算,仍然存在能耗高、效率不夠高等問題。于是,專為人工智能設計的AI芯片開始興起,它們通過高度定制化的架構和先進的工藝節(jié)點,在縮減芯片面積的同時大幅降低功耗、提高性能。

圖2(圖源:ecotrons網站)

02

AI芯片的類型

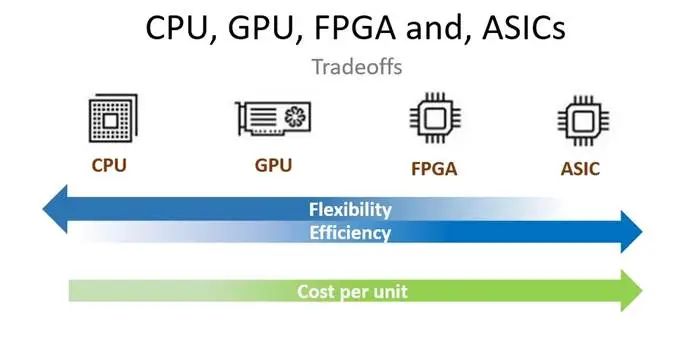

AI芯片一般可以從設計工藝和應用場景兩個維度來劃分為不同類型。從設計工藝看,AI芯片主要包括ASIC(專用集成電路)和FPGA(現場可編程門陣列)兩種。

ASIC芯片 :為特定應用或算法定制開發(fā)的專用芯片,具備高性能、低功耗、小面積的優(yōu)勢,但開發(fā)成本高、周期較長,典型代表如谷歌TPU、華為昇騰芯片等。

FPGA芯片 :通過可編程邏輯單元實現不同算法,靈活性高,開發(fā)周期短,但在性能、功耗、面積效率方面遜于ASIC,典型產品來自AMD和英特爾。

王曉冉表示,從應用場景的角度,AI芯片大體可分為訓練芯片和推理芯片兩類。訓練芯片主要用于AI模型的訓練過程,這一場景強調極高的計算性能、高精度浮點運算以及數據吞吐能力,典型代表包括英偉達Tesla V100/H100系列、谷歌TPU v3/v4等。推理芯片則用于已訓練模型的實際應用部署,強調低功耗、低延遲、高效率的實時計算能力,典型代表包括谷歌Edge TPU、華為昇騰310、蘋果A系列芯片中的神經引擎,以及英偉達Jetson系列等。

PART.01

PART.02

PART.03

AI芯片產業(yè)鏈及行業(yè)格局

AI芯片產業(yè)鏈主要分為上游芯片設計工具與IP提供商、中游芯片設計與制造廠商、下游終端應用等主要環(huán)節(jié)。上游環(huán)節(jié)由EDA工具公司和IP核授權商組成,中游環(huán)節(jié)包含芯片設計公司以及芯片制造代工廠,下游則涉及AI芯片的終端應用場景,包括云端數據中心、邊緣計算設備以及消費電子終端等。目前,全球AI芯片產業(yè)鏈整體呈現明顯的區(qū)域化特征,上游EDA和IP環(huán)節(jié)主要被歐美企業(yè)主導,中游制造環(huán)節(jié)以臺積電等亞洲企業(yè)占據主導地位,而芯片設計與應用端則呈現多元化競爭格局。

01

各產業(yè)環(huán)節(jié)的代表性企業(yè)

AI芯片的上游環(huán)節(jié),EDA工具公司和IP核授權商提供了必不可少的軟件工具和知識產權。新思科技和Cadence作為主要的EDA工具公司,提供的芯片設計、仿真和驗證工具極大地提高了芯片設計效率與可靠性;而IP核授權領域以ARM為代表,其CPU和GPU核IP廣泛應用于各類AI芯片。此外,如Imagination、CEVA以及RISC-V架構提供商也在神經網絡加速等AI專用IP方向快速發(fā)展。

在芯片設計領域,科技巨頭占據重要地位。英偉達憑借其在圖形處理單元方面的深厚技術積累,設計的GPU廣泛應用于AI訓練和推理。近年來陸續(xù)推出的Tesla、A100/H100 GPU以及Jetson等系列產品使其在AI芯片市場占據優(yōu)勢地位。谷歌依靠強大的研發(fā)實力,推出的專為人工智能任務設計的TPU(張量處理單元),在深度學習推理方面展現出極高的效率和性能,尤其適用于大規(guī)模數據中心的人工智能計算。AMD則借助GPU與如Instinct MI系列的異構芯片迅速崛起。在移動端、邊緣端AI推理芯片市場,華為昇騰系列、寒武紀的思元芯片、高通、蘋果、聯發(fā)科等也占有重要位置。

在制造端,全球的AI芯片制造呈現高度集中態(tài)勢,臺積電以其先進的工藝節(jié)點占據絕對主導地位,目前包括英偉達、AMD、蘋果等絕大部分高端AI芯片均由其代工制造。此外,英特爾通過自有晶圓廠,具備設計與制造一體化能力,也在積極發(fā)展AI芯片制造業(yè)務。

02

中國AI芯片市場現狀

中國的AI芯片企業(yè)近年來發(fā)展迅猛,涌現出了一批具有代表性的公司。從業(yè)務定位、應用場景和技術路徑等維度,目前中國的AI芯片企業(yè)大致可劃分為三類:

第一類是以云端AI芯片為主的企業(yè) ,這些公司主要聚焦高性能計算及數據中心領域的AI訓練與推理芯片,強調芯片性能和大規(guī)模AI計算能力,典型代表包括華為海思、寒武紀。華為海思以“昇騰”系列芯片布局云端和邊緣AI計算,在服務器端高性能計算和移動端高效推理場景均有廣泛應用。寒武紀作為中國早期的AI芯片創(chuàng)業(yè)公司之一,以其“思元”系列芯片在云端推理及邊緣端推理領域實現技術突破,推動了國產芯片在數據中心和智能終端上的廣泛部署。

第二類是專注于終端與邊緣AI芯片的企業(yè) ,它們主要提供用于邊緣計算、移動設備或IoT終端的低功耗、高能效推理芯片,典型代表包括地平線、黑芝麻智智能等。王曉冉表示,近年來,這類AI初創(chuàng)企業(yè)發(fā)展迅速。比如地平線專為自動駕駛、智能安防等邊緣端AI應用場景設計芯片。去年年底,地平線成功在港股上市,成為當年頂流的科技類IPO,市值一度突破700億港幣。此外,黑芝麻智能也聚焦于自動駕駛與汽車智能化領域,其“華山”系列芯片具備高性能、低功耗優(yōu)勢,已成功應用于車載AI計算平臺,逐漸成長為汽車AI芯片領域的重要參與者。這類企業(yè)側重于汽車電子、智能安防、智能家居、消費電子等廣泛場景,注重芯片功耗、延遲、經濟性和性價比。

第三類是以類腦芯片或仿生計算芯片為代表的前沿探索型企業(yè) ,比如清華大學孵化的靈汐科技等公司,旨在實現更加低功耗、類人腦計算模式的下一代AI芯片。但目前,這類企業(yè)的芯片更多處于研發(fā)和試驗階段,尚未大規(guī)模商業(yè)化應用。

王曉冉表示,雖然中國AI芯片企業(yè)快速崛起,但與國際廠商相比,中國AI芯片企業(yè)仍然在制造能力與軟件生態(tài)方面等方面存在差距,還需要持續(xù)的技術積累和研發(fā)投入。

PART.01

PART.02

PART.03

大模型推動AI芯片加速發(fā)展

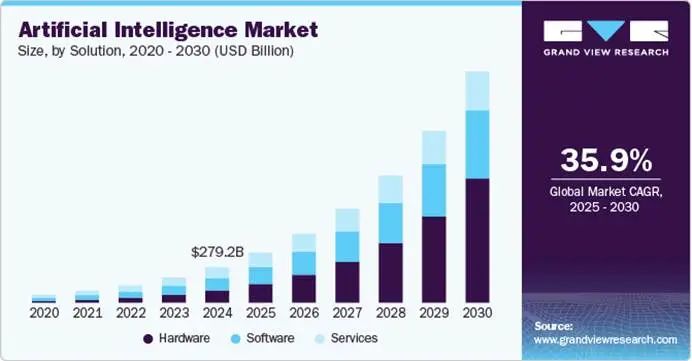

圖4(Grand View Research)

隨著生成式AI和大模型應用普及,AI市場需求規(guī)模持續(xù)擴大,推動AI基礎設施建設進入高速增長階段。

Grand View Research研究顯示,預計2025年至2030年,人工智能產業(yè)的復合年增長率將高達35.9%。IDC的新預測還認為,到2030年,人工智能將廣泛影響各行各業(yè),為全球經濟貢獻19.9萬億美元,推動全球GDP增長3.5%。

大模型與生成式AI的迅速崛起,對AI芯片行業(yè)也產生著廣泛影響。首先,以GPT等為代表的生成式AI模型,參數規(guī)模動輒數百億甚至數萬億級別,使對算力的需求呈現指數級增長,極大地推動了芯片算力需求從單純追求峰值性能轉向持續(xù)、高效的規(guī)模化計算。為了應對這種變化,AI芯片的設計邏輯正在逐步從傳統的單芯片算力優(yōu)化,向多芯片、分布式算力架構演進,強調更高效的芯片互聯與數據通信能力,如Chiplet(芯粒)技術和異構計算架構越來越受到重視。

同時,大模型對內存帶寬和存儲架構也提出了更高要求,使得高帶寬內存、更高容量的片上緩存、存算融合技術等逐漸成為AI芯片設計中的關鍵要素。此外,由于大模型的訓練和推理任務差異顯著,AI芯片開始向場景化和定制化方向發(fā)展,針對訓練場景的超大規(guī)模算力芯片和針對推理場景的高效低功耗芯片逐漸分化,ASIC專用芯片和GPU等通用芯片在不同場景中的定位越來越清晰。

需要注意的是,當前AI芯片行業(yè)在快速發(fā)展的同時也伴隨著一定的泡沫風險,尤其體現在政策驅動和資本市場熱捧下的出現投資過熱現象。部分企業(yè)缺乏扎實的技術積累或清晰的商業(yè)模式,盲目追求短期估值和融資規(guī)模,導致市場競爭激烈但實際落地能力不足。AI芯片的研發(fā)周期長、技術壁壘高,因此相關技術企業(yè)也需要用更長期主義的心態(tài)去發(fā)展。

參考資料

[1]https://www.zhihu.com/question/264359360/answer/3621210096

[2]https://www.idc.com/getdoc.jsp?containerId=prUS52600524

[3]https://weisiapp.com/news/news_748.htm

評論