盛美董事長(zhǎng)談半導(dǎo)體設(shè)備產(chǎn)業(yè)發(fā)展的機(jī)遇與挑戰(zhàn)

加入技術(shù)交流群

加入技術(shù)交流群

掃碼加入

和技術(shù)大咖面對(duì)面交流

海量資料庫(kù)查詢

全文引自深圳國(guó)際傳感器與應(yīng)用技術(shù)展覽會(huì) 王暉董事長(zhǎng)的講話

本文引用地址:http://www.104case.com/article/202303/445168.htm3 月 29 日,盛美半導(dǎo)體設(shè)備(上海)股份有限公司董事長(zhǎng)王暉在深圳國(guó)際傳感器與應(yīng)用技術(shù)展覽會(huì)中,做了《半導(dǎo)體設(shè)備產(chǎn)業(yè)發(fā)展的機(jī)遇與挑戰(zhàn)》的主題演講。

盛美半導(dǎo)體設(shè)備(上海)股份有限公司董事長(zhǎng)王暉

王暉董事長(zhǎng)主要圍繞全球半導(dǎo)體設(shè)備市場(chǎng)格局、濕法設(shè)備的機(jī)遇與挑戰(zhàn)、國(guó)產(chǎn)設(shè)備發(fā)展思路做了分享。

全球半導(dǎo)體設(shè)備市場(chǎng)格局

全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模(2017-2022)及產(chǎn)業(yè)轉(zhuǎn)移歷程

縱觀全球半導(dǎo)體產(chǎn)業(yè)的發(fā)展歷程,經(jīng)歷了由美國(guó)向日本、韓國(guó)及中國(guó)大陸的幾輪產(chǎn)業(yè)轉(zhuǎn)移。與此同時(shí),半導(dǎo)體設(shè)備公司的興起與成長(zhǎng)也緊緊跟隨全球芯片制造中心的轉(zhuǎn)移。

在 70-80 年代,半導(dǎo)體產(chǎn)業(yè)的中心主要在美國(guó),隨后 80 年代后期-90 年代,開始轉(zhuǎn)移到日本,90 年代后期,半導(dǎo)體產(chǎn)業(yè)的中心轉(zhuǎn)移到臺(tái)灣地區(qū)以及韓國(guó),2017 年之后,又轉(zhuǎn)移到中國(guó)大陸,同時(shí)中國(guó)也出現(xiàn)了一批半導(dǎo)體設(shè)備的明星企業(yè)。

未來十年,中國(guó)將成為全球半導(dǎo)體芯片制造的中心。由于半導(dǎo)體技術(shù)日趨成熟,在這波興起的中國(guó)芯片制造潮流中,只有擁有革命性、顛覆性的公司才有可能成為全球半導(dǎo)體設(shè)備市場(chǎng)升起的中國(guó)明星。

全球半導(dǎo)體設(shè)備競(jìng)爭(zhēng)格局

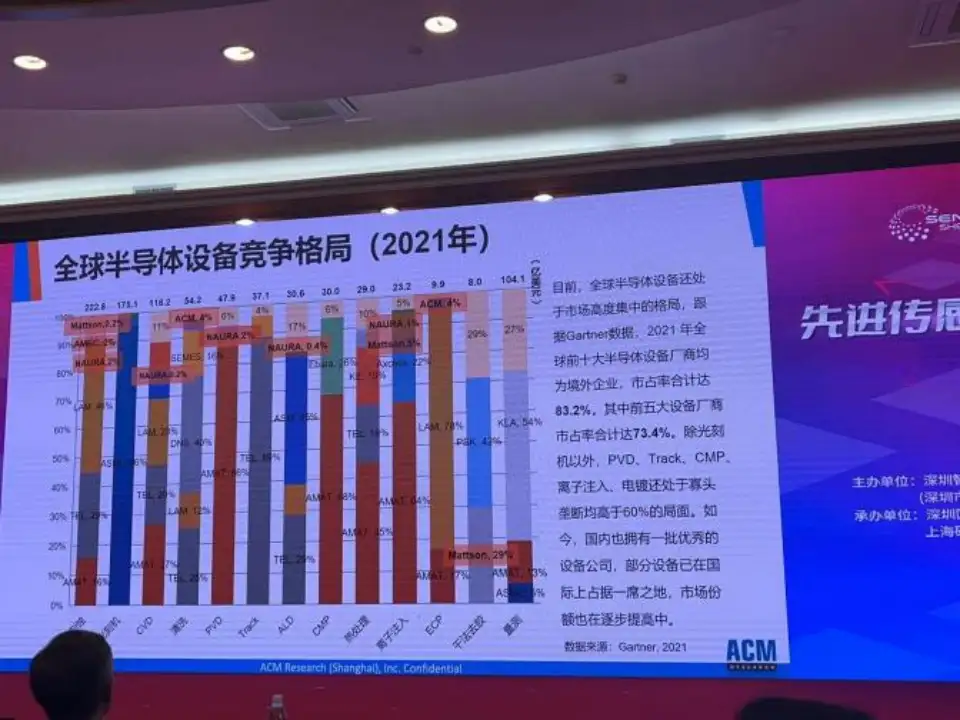

目前,全球半導(dǎo)體設(shè)備還處于市場(chǎng)高度集中的格局,根據(jù) Gartner 數(shù)據(jù),2021 年全球前十大半導(dǎo)體設(shè)備廠商均為境外企業(yè),市占率合計(jì)達(dá) 83.2%,其中前五大設(shè)備廠商市占率合計(jì)達(dá) 73.4%。除光刻機(jī)以外,PVD、Track、CMP 離子注入、電鍍還處于寡頭壟斷均高于 60% 的局面。如今,中國(guó)也擁有一批優(yōu)秀的設(shè)備公司,部分設(shè)備已在國(guó)際上占據(jù)一席之地,市場(chǎng)份額也在逐步提高中。

中國(guó)大陸裝備產(chǎn)業(yè)與韓國(guó)、中國(guó)臺(tái)灣基本處于同一水平,但與美日歐還有一定差距。造成這一現(xiàn)象的主要原因主要有四點(diǎn):1、歷史原因—產(chǎn)業(yè)標(biāo)準(zhǔn)的建立與循序演變。2、現(xiàn)實(shí)原因—客戶少。3、產(chǎn)業(yè)原因—供應(yīng)鏈不完整。4、人才基礎(chǔ)相對(duì)較差。

濕法設(shè)備的機(jī)遇與挑戰(zhàn)

全球濕法設(shè)備公司市場(chǎng)競(jìng)爭(zhēng)格局

根據(jù) Gartner 2022 年 Q4 的數(shù)據(jù),2022 年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模達(dá)到 1005 億美元,其中濕法設(shè)備 54 億美元,占比 5.4%。在全球的濕法設(shè)備公司市場(chǎng)競(jìng)爭(zhēng)格局中,中國(guó)占比最大,占到了 27%,為 15 億美元、中國(guó)臺(tái)灣 14 億美元,占比 26%、韓國(guó)為 11 億美元,占比 20%、美國(guó)為 5 億美元,占比 9%、日本占到 4 億美元,占比 7%、歐洲為 3 億美元,占比 6%、東南亞占 2 億美元,占到了 4%。

中國(guó)本土 12 英寸晶圓廠清洗設(shè)備主要來自 DNS、盛美、LAM、TEL。

濕法工藝重要性日益凸顯,市場(chǎng)也在逐年擴(kuò)大。隨著線寬微縮,晶圓制造的良率隨著線寬縮小而下降,而提高良率的方式之一就是增加濕法工藝,在 80-60nm 技術(shù)節(jié)點(diǎn),濕法工藝大約 100 多個(gè)步驟,而到了 20nm 及以下節(jié)點(diǎn)時(shí),濕法工藝上升到 250 多個(gè)步驟以上。

濕法清洗工藝發(fā)展趨勢(shì)

隨著集成電路技術(shù)的演變,線寬越來越小,堆疊層數(shù)不斷增加, 濕法清洗工藝在芯片制造過程中各應(yīng)用節(jié)點(diǎn)的步驟也越來越多。比如:

3D NAND Cleans:隨著層數(shù)的疊加,從 128 層開始,濕法步驟呈梯度式增長(zhǎng),增速之快。其中晶圓背面和邊緣濕法工藝步驟增速尤為明顯。CMP(化學(xué)機(jī)械拋光) 后的清洗工藝也幾乎增加了一倍。

DRAM Wet Steps:隨著工藝節(jié)點(diǎn)的提升,步驟的數(shù)量也隨之增加。在先進(jìn)制程中,超臨界二氧化碳干燥 (scco2) 技術(shù)在 10nm 級(jí)技術(shù)節(jié)點(diǎn)成為無法繞開的技術(shù)。

Logic Wet Steps:由 20nm 到 7nm 工藝節(jié)點(diǎn)的提升,濕法步驟大幅增加。5nm 以下需要引入 EUV 光刻機(jī),光刻膠去除的工藝步驟顯著增加。

三大產(chǎn)品的濕法技術(shù)難點(diǎn)(小顆粒去除+無損傷清洗干燥)

3D NAND(L128/192):

高選擇比工藝、高深寬比結(jié)構(gòu)清洗及無坍塌干燥、高選擇比濕法刻蝕及干燥、高產(chǎn)出。

DRAM(尺寸微縮 1a):

提高電容性能高深寬比結(jié)構(gòu)清洗及無傾斜坍塌干燥、高產(chǎn)出、超小顆粒去除。

Logic(尺寸微縮 N5/N3/N2):

光刻物理極限、新型材料、Fin 無損傷清洗及無傾斜坍塌干燥、超小顆粒去除。

國(guó)產(chǎn)設(shè)備發(fā)展思路-加強(qiáng) IP 保護(hù)

IP 保護(hù)的時(shí)機(jī)及意義:既是挑戰(zhàn),也是機(jī)會(huì)。要實(shí)現(xiàn)真正意義上的全球化,必須要對(duì)全球的技術(shù)發(fā)展有所貢獻(xiàn),特別是原始創(chuàng)新的貢獻(xiàn),這樣才會(huì)實(shí)現(xiàn)技術(shù)互惠、結(jié)果共贏的全球化。要鼓勵(lì)資本對(duì)原始創(chuàng)新的投入,必須要保證對(duì)原始創(chuàng)新投入的長(zhǎng)期回報(bào),這就要求我們必須加強(qiáng) IP 保護(hù) (專利、商標(biāo),更重要的是商業(yè)秘密等)。

加強(qiáng) IP 保護(hù)立法: 加強(qiáng)知識(shí)產(chǎn)權(quán)保護(hù),需要加強(qiáng) IP 保護(hù)細(xì)則的立法及執(zhí)行力度從而能鼓勵(lì)企業(yè)加大研發(fā)投入,加快企業(yè)原始創(chuàng)新。立法意義,可以為高科技公司提供良好的 IP 保護(hù)氛圍,有利于提高高科技企業(yè)的營(yíng)商環(huán)境,從而產(chǎn)生集聚效應(yīng)。

評(píng)論