一圖看懂中國AI肉搏戰:只有百度華為真在做AI

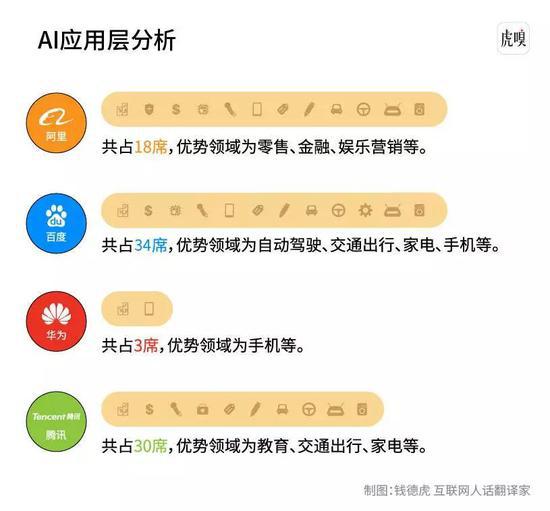

華為在應用層的優勢雖然主要集中在手機終端領域,但華為和榮耀的巨大市場體量和増量優勢,已經讓業界充分相信,在“移動互聯網向AI互聯網轉移”的路徑中,華為已然占據了普通消費者掌心的有利位置。

本文引用地址:http://www.104case.com/article/201901/396447.htm而騰訊除了像百度一樣樂于牽手車企之外,還將很多精力投向了教育領域。這當然也存在著某種路徑依賴:微信和QQ就如同無限的年輕用戶池,足以為AI教育輸送大量低價優質的流量,而這些用戶在“鍍金”后,又可以進一步反哺騰訊的社交及其它増值服務。

實際上,在當前的AI應用層戰事中,我們可以清楚地發現一個規律:雖然看起來八仙過海,但實際上是“各抱大腿”。阿里的零售金融優勢是對電商業務的抱大腿,騰訊的教育優勢是對社交業務的抱大腿,華為的終端優勢、京東的零售優勢、科大訊飛的教育優勢等,皆是如此。大部分企業還是延續自己原本的企業基因,再將其進行對應的AI化即可。

而百度卻是這一層的“異類”,幾乎是完全另辟蹊徑般,從一個搞搜索引擎和信息流推薦起家的基因中,誕生出了自動駕駛、新造車的果實。

為什么會有這種局面出現?我們繼續往下一層去看,尋找答案。

AI技術層:氣宗與劍宗之別

在金庸小說《笑傲江湖》中,華山派分為兩支,一為劍宗,一為氣宗。顧名思義,劍宗即崇尚劍法招式為先,勤練劍術即可克敵制勝。而氣宗更強調“以氣御劍”,即先練好內力再學招式,方可磨刀不誤砍柴功。

劍宗易速成,氣宗需時間——“劍宗和氣宗的功夫各練十年,定是劍宗占上風。各練二十年,各擅勝場,難分上下。二十年之后氣宗的功夫才漸漸越練越強。到得三十年時,劍宗的功夫便再也不能望氣宗的項背了。”

在AI技術層的戰事圖中,我們能夠清晰發現:中國AI巨頭,從這一層中便分出了劍宗與氣宗。

比如阿里在技術層的優勢領域,為機器視覺。雖然在這一層阿里占據了最多的7個席位,然而其中3個都屬于機器視覺領域(商湯、曠視、依圖)。而騰訊則攜小弟搜狗一道,占據了機器翻譯領域的有利位置。

機器視覺與機器翻譯,都屬于“劍術”,其見效非常精準,速度也快。機器視覺能夠直接賦能人臉識別、安防等項目,更可以輔助阿里的“無人零售”構想。機器翻譯則可以直接用于騰訊系的社交產品上,更是騰訊在AI教育應用領域的天然搭檔。

那么反過來看,百度和華為則屬于氣宗的代表。雖然百度在技術層也有“地圖賦能自動駕駛”這種很直接的優勢領域,但更多優勢還歸屬于開放平臺(如Apollo)和操作系統(如DuerOS)。華為則將更多精力投入在開放平臺和物聯網領域。

這些技術領域的投入,直觀來看不是能夠直接產生某種應用成果的,更不能直接賦能自身優勢項目。然而這種技術積累,能夠為其它企業或開發者,提供一整套成熟的AI解決方案,免去了很多“重復造輪子”之苦,甚至于百度還提出了“30天快速完成交付”的概念,認為未來普通轎車升級為智能汽車的過程,在Apollo平臺的幫助下只需30天。而華為最近主打的概念,也是“普惠AI”:讓AI走下神壇,真正成為基本生產力,讓每個行業都用得起,用得好。

李彥宏曾經說過“我們的競爭對手不收購技術公司,他們只為產品和用戶規模付費,不為技術付費,只有百度為技術付費”。這話雖然絕對了些,但意思表達很清晰,劍宗更愿意投資能夠直接賦能產品和聚攏商業流量的技術,而氣宗則更愿意鉆研底層和普適性的技術,還有比打造開放平臺和操作系統更合適的“修煉內功”嗎?

AI基礎層:誰是土豪,誰在搬磚?

進入到AI戰事的最底層,我們能夠瞬間感受到資本的力量。僅在芯片一個領域中,阿里就出手了寒武紀、深鑒、中天微、耐能四家主要玩家。而騰訊的錢更多砸在了大數據領域,麾下包括明略、碳云、思派三家。

對于普通消費者來說,這些名字可能依然過于陌生。但普通人不陌生的是,你在國內一線城市的主要機場走一走,一定能夠看到阿里云和騰訊云的巨幅廣告海報。

實際上在2018年10月時,英國《每日電訊報》已經報道,在人工智能和機器學習投資競賽中,中國最大的科技公司們已經超過了硅谷的科技巨頭——最大的八家美國和中國科技公司投入到AI領域的資金大約140億美元,而其中BAT就占了128億美元,而騰訊一家就占了105億美元(這其中包括海外投資)。

而有土豪,也有“搬磚的”,這倒不是說窮,而是相對來說更專注于自我研發和內部技術迭代。

比如在算法領域,手握中國唯一自主知識產權的深度學習開源框架PaddlePaddle,在算力領域,擁有中國最大也是最成熟的AI開放神經網絡百度大腦。百度雖然沒有阿里云那樣高的市場占有率,也沒有芯片領域的巨資投入,卻事實上壟斷了基礎層的另兩大核心領域。

華為更是秉持“沒有做出來的事情是不能說的”的理念,在去年10月份時,直接拋出性能優于國外競品的AI芯片昇騰。再加上之前早就被業界熟悉的,并應用在華為旗下手機終端上的麒麟芯片,華為已經成為國內當仁不讓的AI芯片大佬。

阿里的期待,是將買來的技術消化成熟后,再向下游推廣。而百度華為的理念,則是自主打造最核心的底層技術。這不同的AI基礎層路徑,事實上也是在以上各層中,各家企業不同表現的根本原因。

總體而言,中國企業在AI基礎層的表現都還有待提升。目前NVIDIA、intel、高通等國際巨頭依然牢牢把控著以芯片領域為代表的絕大部分市場份額。

而中國企業的優勢則是數據,據IDC估算,全球數據總量預計2020年將達到44ZB,中國的數據量將占全球數據總量的18%。這樣的巨量數據能夠為中國科技巨頭喂食足夠的料,進而提升算法、模型和產品的準確度。

“All in AI”和“AI in All”

2017年時,百度和騰訊分別在自家主辦的兩場會議上,各自提出了“All in AI”和“AI in All”的概念。在那個時點上,很多人覺得百度這個提法,多少有點破釜沉舟的悲壯,還有些雞血感。相比之下,騰訊的提法就顯得比較舉重若輕,分寸得體。

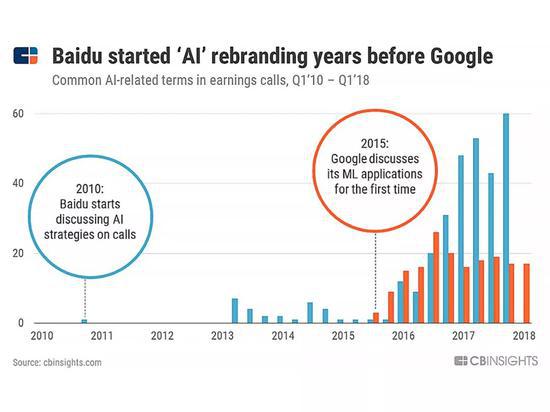

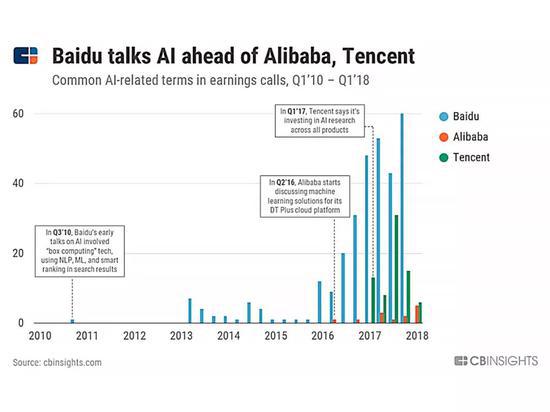

近兩年過去后,結合當下AI戰事全景圖,在2019年初我們再回望這兩條路線時,的確感受到了目標和結果的一致性——在中國四大科技巨頭企業中,真正去研究、投入、發展AI產業的,并且在各個層次都有著扎實成果的,幾乎只有百度一家。華為雖然在各層都有自己的突出領域,工作也非常扎實,但奈何起步較晚,涉及領域也比較有限,想在AI領域和百度全面交火還需要時間。

(CB Insights:百度的AI戰略早于谷歌、阿里和騰訊)

“劍宗”阿里和騰訊,則完全執行了用AI強化自身固有優勢領域的打法。AI之于這兩家巨頭,首要價值是優化自身和伙伴的商業效率,并進而攫取更多流量,鞏固傳統優勢領域。

打個比方,如果說百度是希望通過研究做面包,成為最好的小麥種植者、面粉加工者和面包烘焙者,并在這個過程中與種子商、化肥商、建筑商、零售商結成戰略同盟。那么阿里和騰訊則更希望買到適合自己口味的面包成品,并迅速改善各自的電商效率與社交效率,之后再進一步考慮如何賦能同一業態的其它企業。

當然,百度也不算是完全脫離傳統優勢投奔AI。畢竟自從2000年做搜索引擎起家時,在掌握與人密切相關的數據算法領域,以及通過自然語言處理技術理解用戶需求和網頁內容等方面,本就是百度的份內工作。正如谷歌成為美國互聯網巨頭中第一個撬動AI價值者,AI或許天然不是搜索,但搜索巨頭天然具備AI基因。

不過,百度和華為的“氣宗”路線也并非一定是最優選擇,起碼當下對于百度是比較“吃虧”的。因為其技術大多to B,除了小度音箱和自動駕駛汽車外,普通消費者很難感知到百度的AI價值。華為的普惠AI概念在推廣中也需要更多的轉述和證言。而阿里運用自身的零售渠道優勢,將天貓系列智能硬件的銷量推到全國前列,騰訊所投的VIPKID、優必選等企業都有良好的C端認知和媒體曝光。

總之,AI是互聯網下半場的黎明,而目前路線和局面已然清晰,就看各路巨頭如何廝殺到底,將自己的優勢保持到曙光來臨的那一刻吧。

評論