昨天風(fēng)光無(wú)限的VIVO 如今為何被OPPO拉開(kāi)身位?

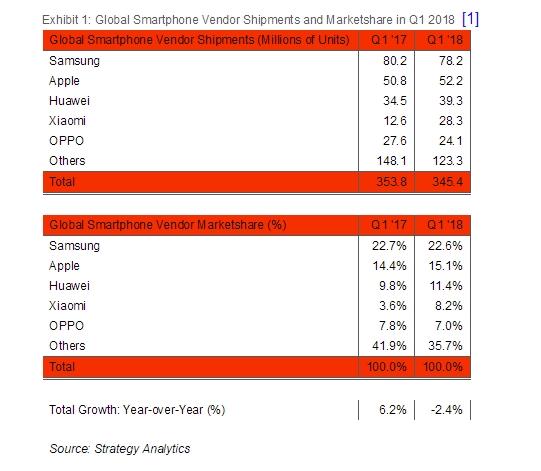

根據(jù)市調(diào)機(jī)構(gòu)Strategy Analytics的最新統(tǒng)計(jì)數(shù)據(jù),2018年第一季度全球智能手機(jī)出貨量3.453億部,比上年下跌了2.4%。其中,華為季度出貨量3930萬(wàn)部,同比增長(zhǎng)13.9%,市場(chǎng)份額占據(jù)11.4%,一年之間提高了1.6個(gè)百分點(diǎn)。小米方面也是繼續(xù)延續(xù)了去年年底的勢(shì)頭,超越了OPPO僅次于華為。值得注意的是,之前一直在榜單的vivo則消失了。

本文引用地址:http://www.104case.com/article/201806/381238.htm無(wú)獨(dú)有偶,據(jù)市調(diào)機(jī)構(gòu)Canalys發(fā)布的數(shù)據(jù)顯示,2017年四季度在國(guó)內(nèi)智能手機(jī)市場(chǎng)OPPO、vivo的出貨量分別下降了16%、7%,此前counterpoint發(fā)布的數(shù)據(jù)顯示這兩家手機(jī)企業(yè)在印度市場(chǎng)的份額也出現(xiàn)較大幅度的環(huán)比、同比下滑。

要知道,2016年IDC數(shù)據(jù)曾顯示,2016年中國(guó)智能手機(jī)市場(chǎng)出貨量4.673億臺(tái),同比增長(zhǎng)8.7%。其中vivo中國(guó)出貨6920萬(wàn)臺(tái),同比增長(zhǎng)96.8%;就全球市場(chǎng)而言,2016年全球智能手機(jī)出貨量為14.706億臺(tái),僅增加2%。而其中vivo全球出貨7730萬(wàn)臺(tái),同比增長(zhǎng)103.2%。不難看出,2016年可謂是vivo的鼎盛時(shí)期。

首先,曾引以為傲的線下渠道,如今四面楚歌。眾所周知,線下渠道是vivo獲勝的主要因素之一,其中三四線城市以及鄉(xiāng)鎮(zhèn)門(mén)店是其主要革命根據(jù)地,不可否認(rèn),密集的線下渠道曾創(chuàng)造vivo的輝煌戰(zhàn)績(jī)。另?yè)?jù)極光大數(shù)據(jù)顯示,2017年第四季度,vivo用戶(hù)主要分布在三四五線及以下城市,在三線和四線城市的排名甚至超越OPPO位居第一。不過(guò)在一線城市的排名卻在五家主流廠商中排名墊底。也就是說(shuō),目前vivo還主要以三四五線及以下城市的用戶(hù)為主。

然而,隨著華為的“千縣計(jì)劃”、小米的小米之家等廠商大肆進(jìn)攻線下渠道、紛紛殺入vivo腹地,不得不承認(rèn),這股勢(shì)力一方面會(huì)對(duì)vivo已有的門(mén)店造成威脅,另一方面,對(duì)于vivo的再擴(kuò)張也會(huì)造成成本、選址等一系列壓力。

評(píng)論