走出估值迷亂 比亞迪拆分電動車業務兩大必要性

2018年3月27日盤后,比亞迪發布了《2017年年度報告》。報告期內,比亞迪營收1059億元,同比增長2.36%;凈利潤40.66億元,同比下降19.51%;經營活動現金流入凈額63.7億,同比大增445%。除了經營現金流,比亞迪各項財務指標都不算亮眼。3月28日開盤,比亞迪一度觸及跌停。

本文引用地址:http://www.104case.com/article/201805/379964.htm4月28日,發布2018年一季度顯示,營收247.38億,同比增長17.54%。但由于新能源車補貼減少,凈利潤由上年同期的6.606億降到1.02億。值得注意的是,季報發布后比亞迪股價止跌回穩,在剛剛過去的一周(5月7日~11日)累計上漲7.51%。

中國政府在支持新能源車的大方向上十分堅定,高強度的補貼或許將持續數十年。只不是補貼對象從2B轉為2C。在購買環節的補貼面向的是生產廠商獲得有關部門認定的新能源車型,30萬賣不動、就補貼15萬,這種補貼本質上是2B的。

2018年起,補貼重點將從購買環節轉向使用環,在停車費、過路費、充電等環節讓新能源車主享受實惠,這種補貼是2C的。總之,2018年開始實施的“新政”意味著中國新能源車市場已經離開襁褓。

2017年,比亞迪新能源車銷量達11萬輛,蟬聯世界第一。如果把比亞迪新能源車業務視為獨立企業,當務之急是用越來越好的產品去鞏固、擴大市場份額,此時過分看重利潤是犯錯誤。

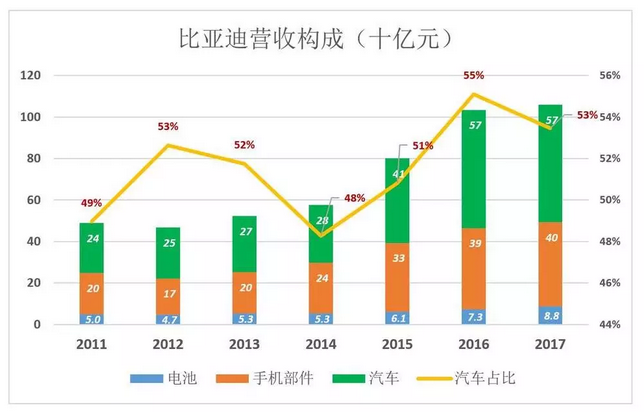

比亞迪受關注是因為新能源車,但它目前的利潤主要來自燃油車、充電電池、手機業務。

目前比亞迪市值約為230億美元。但對照特斯拉和蔚來汽車發現,比亞迪旗下新能源車業務估值就在250億美元到360億美元之間。

特斯拉在2017年前交付10.3萬輛,虧損19.6億美元,市值500億美元。就算特斯拉品牌牛X、技術過硬,被部分投資人追捧,比亞迪新能源車業務單獨估值的話,也值半個特斯拉吧?

據傳,一輛車都沒交付的蔚來汽車,今年將以360 億美元到美國上市,搶“中國新能源車美國上市第一股”。比亞迪新能源車業務估值憑什么低于蔚來?

比亞迪的其它主營業務——電池、手機部件及組裝、燃油車,每一項都是盈利的,即便不盈利估值也不可能為負數。包含四項業務的比亞迪市值230億美元,四項業務之一的電動車業務就不低250億美元。如此明顯的低估是怎么發生的?

燃油車的使命是“跳板”

比亞迪財報列出的三大主營業務是:二次充電電池及光伏、手機零部件及組裝、汽車及相關產品。

靠2B的電池業務起家之后,比亞迪發現向同一批客戶——手機廠商,提供手機零部件的商機。從電池進軍到手機零部件是順理成章的戰略決策。

進軍汽車領域卻出乎所有人的意料。在資金、技術、品牌等所有方面的條件都不具備的情況下,貿然殺入等于找死,比亞迪股價在質疑中一度被腰斬。但后來這項不被看好的業務卻是撐起“半邊天”的明星業務,部分投資者甚至只關注比亞迪汽車業務。

2017年,比亞迪汽車業務收入566.2億,占營收的53%,較2016年低2個百分點。

值得注意的是,燃油車已經在拖比亞迪汽車業務的后腿。2017年銷量同比下滑24.6%,而新能源車銷量同比增長15%。

時至今日,有必要重新定義比亞迪的明星業務——電動汽車。

2003年并購秦川汽車時,王傳福對投資人說“比亞迪一直有生產電動汽車的打算”。言下之意,秦川不過是“跳板”。

為什么特斯拉能直接生產電動車,不需要燃油車這個“跳板”?因為美國汽車人才眾多,特別是在三大汽車廠不景氣的背景下,特斯拉招募高端汽車人才易如反掌。Space X獵鷹一飛沖天,根本原因也在于此——人才。

中國的情況完全不同,1990年代末合資汽車廠才開始崛起,為數不多的“高端人才”都扎堆在合資廠里享受優厚待遇。造電動車絕不是賈躍亭、李斌想象的那么簡單,以中國汽車工業的水平,民營企業繞過燃油車直接按照PPT把車造出來,今天都難以想象,何況2002年。

所以比亞迪選擇了最“笨”的路徑:先從燃油車做起,培養研發團隊、工程技術人員并建立完整的銷售體系。截至2017年末,比亞迪已制造并銷售420多萬輛車(包括燃油車、電動車),在研發、生產、銷售方面積累了豐富的經驗,再也不會有人說“電池大王不懂汽車”了。

比亞迪燃油車銷量下滑的根本原因是All In新能源,對于已基本完成歷史使命的燃油車沒有投入巨資研發。

有媒體說“燃油車仍是最大掣肘”,屬于沒搞清楚狀況。人家的初心就是造電動車,國內外投資人關注的也不是燃油車,巴菲特會因為燃油車投資比亞迪?

因燃油車銷量下滑而看空比亞迪,猶如質疑韓寒數理化成績不好。

比亞迪“偏心”

“古老”的電池業務早已不是比亞迪的重點,但仍能貢獻可觀的現金流及毛利潤。2017年,電池業務營收近88億,同比增加19.4%。

除傳統“二次充電電池”,比亞迪還涉足儲能電池、光伏電池等產品,但汽車動力電池沒有被放在這個板塊。

2017年,電池業務毛利潤為11.1億,同比增長3.7%,但毛利潤率降至12.6%。由于比亞迪研發成本是分部計算的,儲能電池、光伏電池的研發投入增加是電池板塊毛利潤率下降的主要原因。

手機部件及組裝服務領域強手如林,比亞迪占據著一席之地并且近三年毛利潤率呈上升勢頭,可見在手機巨頭面前議價能力之強勁。

評論