國產DDR4內存邁出第一步:內存降價、大國崛起就此一帆風順了嗎?

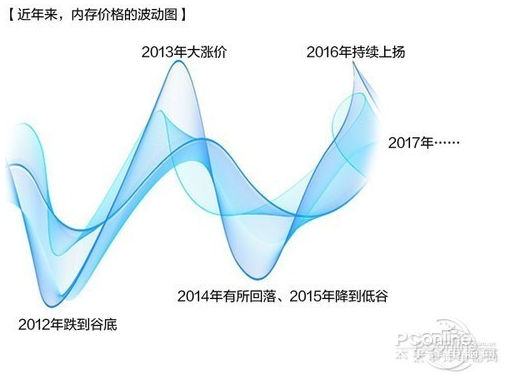

2011年泰國發了一場大洪水,導致西數的硬盤工廠嚴重受損,當年硬盤出貨量暴跌,硬盤漲價,不過這場大災難最大的受害者并不是西數或者希捷,而是一年后的日本爾必達公司——2012年爾必達公司破產,直接原因是巨額虧損,當年2月底的虧損額高達56億美元,根源則是PC市場不景氣,高價的爾必達內存銷量不佳,而這背后就有泰國洪水導致HDD硬盤漲價進而抑制了PC需求的原因。爾必達沒能再撐幾年,否則四五年后的今天,內存市場如此“火熱”,區區56億美元虧損很容易在一年內賺回來。爾必達的倒下不只是一家公司破產,自此之后日本也退出了DRAM產業,這個市場逐漸被韓國、美國的三家主要公司壟斷。

本文引用地址:http://www.104case.com/article/201803/376288.htm

半導體產業是有周期的,爾必達倒下的2012年正好內存價格跌倒谷底的時候,之后2013年開始大漲價,2014年隨著DDR4平臺進入主流市場,價格又迅速下跌,跌倒了8GB單條一度只要199元的白菜價,這讓三星、SK Hynix及美光公司的內存芯片業務舉步維艱,2016年上半年的時候美光財報中還是各種慘狀——當季營收同比下滑30%,凈虧損9700萬美元,而2015年Q2同期凈利潤9.3億美元。不過悲劇到此為止了,2016年Q3季度開始內存、閃存就持續不斷漲價了,后面的情況大家也都知道了,漲價一直持續到2018年Q1季度,目前來看內存價格依然居高不下,8GB DDR4單條典型價依然要699元——上一次的價格大概是750元,去年11月底高峰價格要900元左右。

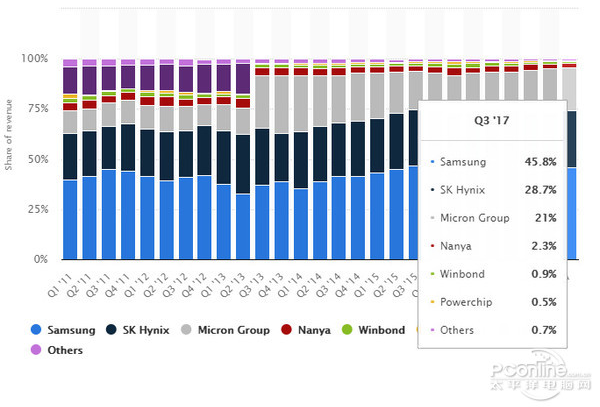

全球內存市場幾乎被美國、韓國壟斷,不知道一度主導存儲芯片市場的日本人民怎么看,會不會有“爾必達要是沒破產就好了"的感慨。日本人民能不能承受產業鏈被外國公司掌控的痛苦我們不好說,但是中國在這一波漲價大潮中承受不住了,首先是中國存儲市場比日本大得多,中國的公司從PC到數碼再到智能手機乃至行業應用都極度依賴進口閃存芯片,2016年全年進口芯片2270.26億美元,而之前一直雄踞第一的石油進口值1164億美元,在這其中內存芯片占據的份額超過20%,價值400多億美元,但中國的進口依賴率幾乎是100%,就是說沒有一家中國大陸公司能夠在市場上真正做到內存設計、生產及銷售。

當然,如果把對岸的華亞科、南亞公司算上,這確實可以為我們挽回一點點面子,不過南亞、華亞科在內存市場的份額加起來也就5%左右,而且華亞科已經被美光收購,這兩家不論技術實力還是產能都不可能跟其他三家巨頭相提并論,是無法改變市場格局的。此外,大陸人民的思想境界也比較高,不會憑空占同胞的便宜,這么大的事還是要自己來,現在的產業界也有當年“核潛艇一萬年也要搞出來”的勁頭,內存大業還是要靠我們自己。

那就來吧!

國產內存現狀:三大陣營浮出水面

中國大力發展半導體產業的雄心壯志已經是天下皆知,按照《中國制造2025》的要求,2020年國產的芯片自給率要達到40%,2025年要達到70%——中國目前的芯片自給率也就20%,內存芯片則是0,按照這個苛刻的標準,2025年達到70%自給率,留給內存產業界的時間并不多,特別是要考慮到國內上馬內存生產線,可以說是在技術、人才一窮二白的情況下實施的,其中的風險、困難可想而知。

此前的文章中我們提到了目前國內發展存儲芯片,優先發展的是閃存,閃存芯片整個行業的產值不如內存,不過技術難度也低一些,國內積累的基礎也更好一些,長江存儲的前身武漢新芯科技、兆易創新等公司在NAND、NOR閃存行業摸爬滾打了多年,已經小有基礎,率先發展閃存是水到渠成之事。相比之下,DRAM內存的門檻更高,發展難度更大,目前國內主要有三大陣營在發展內存芯片——紫光為代表的國家隊、合肥長鑫/兆易創新、福建晉華等三大陣營。

紫光旗下的長江存儲大家很熟悉了,該公司以武漢新芯科技為基礎重組而來,考慮到其背景,他們可以說是國家隊代表,不過長江存儲主要是NAND閃存,目前已經開發出了32層堆棧的3D NAND閃存,晶圓廠預計2018年下半年量產,未來還會陸續推出64層及更多堆棧層數的3D閃存。紫光旗下與內存沾邊的是子公司西安紫光國芯半導體,此前轟動網絡的紫光DDR4內存就是源于他們,而這家公司的經歷也很傳奇——最初他們是德國英飛凌公司2003年在西安設立的儲存事業部,有些玩家可能還記得英飛凌當初也是半導體市場一霸,內存、閃存乃至基帶業務都有涉及,不過也沒能跟上時代,業務各種拆分、出售(這公司現在還在),基帶業務賣給了Intel,存儲事業部拆分成了奇夢達公司,奇夢達也沒能逃脫破產命運,西安的存儲部門在2009年賣給了中國浪潮公司,隨后改組成立了西安華芯科技,他們承擔了多項國家863計劃、核高基專項中的存儲芯片項目和課題,在存儲技術上是有積累的,2015年被紫光公司收編,成立了西安紫光國芯公司,此前紫光公司在全國陸續收購、整合了一波半導體公司,最出名的就是展訊、瑞迪科。

國內發展內存的第二個基地是安徽省會合肥,對很多人來說這是個陌生的小城市,不過安徽政府也抓住了半導體發展的機遇,合肥本身在半導體產業上也有多年耕耘,聯發科、Marvell美滿電子、京東方、科大訊飛、中科38所等知名公司、單位都在合肥設立了分公司或者研究所。具體到內存芯片上,見諸報道的主要涉及兩家,一個是合肥長鑫,一個是兆易創新,我們分開來說。

合肥長鑫的內存項目在網上動靜不小,不過這家公司還挺神秘,找不到什么官網,報道出來的多是第三方視角,包括給他們建設基地、提供材料的公司等等,比較靠譜的是合肥市政府官網一篇報道,提到“在經開區,合肥長鑫高端通用存儲晶圓制造項目正在施工,該項目擬建成業界先進工藝制程的12英寸存儲器晶圓研發項目,計劃2017年廠房建成,明年上半年完成設備安裝和調試,預計下半年產品研發成功。”,而這個項目投資高達72億美元,大約494億人民幣的投資,完工后月產能可達12.5萬片晶圓,這個產能是什么概念呢?SK Hynix在中國無錫的DRAM晶圓廠月產能大約為13萬片晶圓,但這是一個持續多年的投資,合肥長鑫一次建設的產能就有這么大,規模可見一斑。

評論