人工智能催熟“音箱夢” 誰來定局?

市場數據無力

本文引用地址:http://www.104case.com/article/201707/362049.htm10萬臺,這是叮咚智能音箱在2016年的整體銷量,數據來源于《科大訊飛股份有限公司2016年年度報告》。

據叮咚音箱市場部人員介紹,截止今年6月底,叮咚音箱比2016年同比增長130%。但以10萬臺的全年銷量作為基數,這個數據仍算不上理想。

在京東電商平臺,搜索“智能音箱”,銷量排名的前15名中,有13款是叮咚音箱,其中2款是酷狗音箱。這個結果實際并不具備參考價值,只能說明“10萬臺”和“130%的增長”得來并不容易。

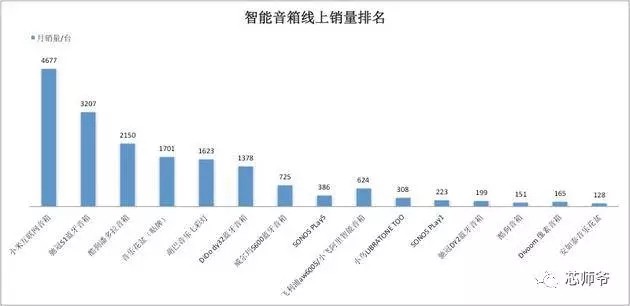

根據淘寶(包含天貓)電商平臺,以“智能音箱”為搜索品類,為期30天的銷售數據調查。月銷量超過100臺的店面超過21家,共覆蓋15個品牌商(其中代工貼牌廠商不計入其內),整體銷量為17645臺。

▲智能音箱線上銷量排名

在銷量排名分布上,排名靠前的小米互聯網音箱、馳冠S1藍牙音箱、酷狗潘多拉音箱價位均集中在150-400元區間;排名第四的音樂花盆多采用貼牌方式,價格在150元以下,以其形態和功能的獨特性取勝。

在產品智能化方面,主要指語音交互功能的實現。月銷量超過100臺的15家品牌商中,僅有兩款小米互聯網音箱、飛利浦aw6005/小飛阿里智能音箱實現了語音交互功能,并且僅限于部分場景切歌時使用。這在某種程度上,也證明了當下語音交互功能的雞肋。

在價格端,SONOS PLay5、SONOS PLay1兩款占據頭部空間,其主體功能仍聚焦在音質和體驗上。

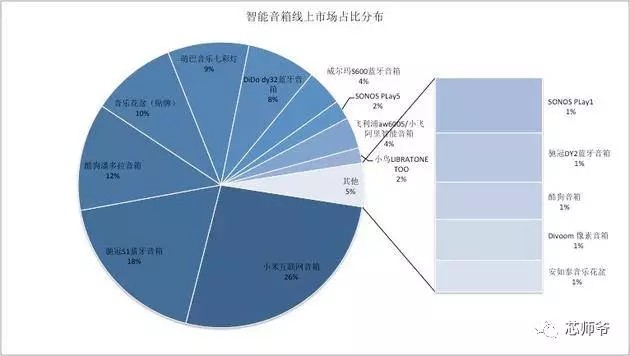

基于淘寶(包含天貓)電商平臺統計的月銷量數據中,總數17645臺,為以此為基數得到各品牌的銷量市場占比。小米互聯網銷量占據26%,前三名的整體份額數量超過一半。其余品牌的市場參與度較低。

▲智能音箱線上市場占比分布

整體而言,基于國內市場的智能音箱線上數據并不樂觀。至少,月銷量不到2萬臺、年銷量不過百萬臺的存量市場,是難以支撐起前文提到的大規模投入的。

如果放到兩年前,智能音箱市場的數據或許更為悲烈。過去幾年直到現在,智能音箱在消費級市場中并沒有真正起量,當下智能音箱存量市場在百萬臺以內,真正起量可能要到明后年。

代工廠的無奈

“深圳南山區一公里以內有112家公司做語音智能”,這是喜馬拉雅硬件總經理兼副總裁,李海波眼中的供應鏈盛況。

老周卻表示:“這是有背景、只管流水漂亮的工廠所能接受的方案,這幾年沒少被互聯網企業坑啊!之前被樂視坑了一把,去年VR被暴風坑了一把”。

老周早已看清這一年一換的互聯網風口“套路”,冷靜和謹慎了許多。風口一到,訂單紛至沓來,但一旦市場趨冷,大批的產能過剩和前期投入的流水線資源,最終也只能靠供應鏈自己消化。

據老周介紹,由于各大互聯網公司已經布局,目前國內稍具規模的OEM廠都已全線接到任務。但訂單量相比起代工廠產能而言,“仍是人多肉少的生意,最后坑的是普通制造加工企業”。

其核心在于,跟大公司綁定在一起,供應鏈長期處于被動狀態,“毛利低,甚至賠本做買賣,大多數有背景的工廠只需要流水漂亮”。這個過程中,供應鏈被壓價,資金回籠慢經常發生。

一成熟方案廠市場部的小楊表示,“目前智能音箱的方案競爭已經蠻激烈了。因為方案比較成熟,市場已經開始低價走量,部分客戶比較時主要就是看價格”。

據小楊介紹,大客戶壓賬期是稀松平常的事,導致公司資金回籠慢。“一般情況下,我們需要墊付訂單額的70%,客戶預付30%。碰到大于10K的訂單量,墊付款超過百萬”。這也正是老周不愿意和大公司“玩”的原因之一。

“如果阿里丟一個智能音箱訂單,月MOQ(minimum order quantity,最小訂單量)100k,賬期6個月,沒有預付款,你覺得有沒有人接?”老周自問自答,“一定有!但我們接不了。實際上,賬期并不是問題,會有第三方墊付。但關鍵是產品沒有利潤。基本最后也是白打工。”

這是代工廠的無奈。但并不是品牌方就毫無風險,“亞馬遜Echo、國內天貓精靈隨便動動手調整下售價,你知道對于方案商是多大的震蕩嗎?”

王宇所在的公司也遭遇了這個問題。2015年底,他加入了這家已經在音響領域發展了幾年的公司。和各種為Echo所鼓動的廠商一樣,他們也認為,智能音箱的風口已經到來。

“在那個時候的市場上,其實沒有很成熟的智能技術方案,語音交互技術也不像現在這么普及;我們就按照當時智能機器人的模式,造了一款所謂的‘智能音箱’出來。”

在王宇看來,那款產品就是他當時心目中的智能音箱,“你跟它說話,它其實也能回應;也能通過藍牙、WiFi、App等方式來操控,該有的功能都有了。”

很快,公司就組織生產了上萬臺這樣的智能音箱,并迅速推出市場,剛開始的時候還能夠吸引一些購買量;但好景不長,銷售量在后續的幾個月內急速下跌,“第一個月還能賣出上千臺,后來就是幾百臺,之后慢慢就賣不出去了。至今為止,公司還剩下了幾千臺產品放在倉庫中,無人問津。

這次嘗試給王宇的公司帶來了極大的損失,但他們并不是最失敗的玩家。

“就我所知,有很多公司本來是做平板或者手機的,換個牌子就改做智能音箱;這些公司一個月就賣百來臺,根本做不下去,幾個月后直接關門了事,”王宇說。

大公司本身有著自己的前期技術準備,風口一來了就能馬上作出反應;我們就只能跟在它們后面,一步一步地走。在這一波風口里,主動權并不掌握在小公司的手中,在這個過程中,由于智能音箱的技術門檻比較高,目前技術還是集中在大企業的手中;而技術的逐級下沉需要一定的時間。”

預計,要到兩三年之后,小企業們才能享受到大企業技術下沉帶來的紅利。

誰將定局

今年五月,亞馬遜Echo已經經歷了一次全系降價,包括Echo、Echo Dot、Echo Tap均降低30-40美元不等,以及本月發布的499元天貓精靈,這些對于代工廠造成不小的沖擊,意味著成本高于此的方案將被推翻。

前文已經提到,當下國內的不足百萬臺的市場存量,根本無法支撐起巨頭和創業者大批量涌入。如果這場泡沫破滅,誰會就此買單?止損的模式又有哪些?

“現在大批量涌入,未來一定會有很多失敗案例。但是對于大公司而言,做個音箱的研發投入攤銷來看并不大;小公司不建議做平臺,前端的麥克風陣列、后端的語義都是很好的切入口”,星河互聯合伙人劉瑋瑋稱。

中國人的生活習慣里沒有語音交互的場景需求,這就是最大的市場門檻,國內市場不具備剛性需求。生態的完善的確離不開互聯網廠商。但縱觀BAT的硬件研發史,無一例外都沒有成規模。

主要原因在于,互聯網公司缺少硬件基因,缺少供應鏈能力,硬件設計能力,消費電子品的銷售渠道能力。就現有玩家來看,擁有完整生態的阿里和騰訊被看好,尤其觀望微信入口的開放。但他們并不一定是作為硬件品牌廠商出現,更看好品牌音箱和消費電子品廠商。

此外,供應鏈能力的提升也是重要條件,芯片Ready和存儲器的供應能力在2018年才足夠支持銷量的爆發。

評論