存儲市場缺貨嚴重 美光是如何謀劃的?

美光估算DRAM供應

本文引用地址:http://www.104case.com/article/201707/361286.htmDRAM行業供應情況

存儲行業的玩家無法控制DRAM需求,因為它受到終端消費者需求的控制,這是難以預測的。但他們可以控制供應。

多年來,DRAM市場從30家供應商整合到3家:三星、SK Hynix和Micron。只有幾個行業參與者,可以保持供應紀律,因為他們分享了類似的需求環境。

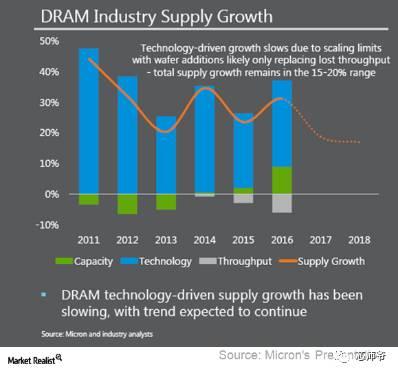

美光預計到2020年,DRAM行業的復合年增長率為15.0%-20.0%。

有紀律的資本支出并不能阻止下滑

供應商沒有計劃在2017年增加新的DRAM生產能力。任何容量擴張將來自技術轉型。這將導致2017年DRAM供應邊際增長,反過來又將抬升DRAM價格。

但是,這不同于3年前的情況。在摩根大通技術媒體與電訊會議上,美光首席財務官Ernest Maddock以2014年上市周期為例。

2014年,SK海力士的DRAM設備的火災使得市場上出現了大量缺貨。第二名,Micron正在鞏固日本Elpida Memory的業務,這減慢了供應增長。這就推動了三星的供應負擔。

三星解釋說,供需缺口有所不同,競爭對手無法滿足需求。這樣就帶來了新的網絡容量。SK海力士和美光在2015年中期解決了他們的產能問題。

然而,增加的DRAM容量遇到PC業務的意外下滑,導致DRAM供大于求。雖然能力擴張計劃好,但卻不能防止供過于求的情況。

競爭對手能否擴大DRAM產能?

在美銀美林2017全球技術大會上,馬多克解釋說,諸如低借款成本和高DRAM價格等暫時性因素并不會影響供應商的資本支出。

他解釋說,新的DRAM設備上線將需要數十億美元,至少需要兩年時間。一旦容量上線,就可以在未來10~15年內產生回報。因此,產能擴張的決定受到需求的影響,工廠的規模取決于需求的強度。

麥克多克表示,如果Micron認為PC需求每年增長5.0%,智能手機需求將會加速,Micron可能會考慮擴大其DRAM產能。

事實上,美光對DRAM需求的增長并不樂觀,因此不會投資于新的產能。它更愿意投資新技術,以促進增長。我們將在下一部分分析一下。

美光的DRAM資本支出

技術轉型推動DRAM供應增長

美光科技預計到2020年,DRAM行業的供應量平均年增長率為15.0%-20.0%,主要增長動力源于技術轉型。美光公司的首席財務官Ernest Maddock預計供應將在此范圍的低端發展,因為每個高級節點產生的增量都較少。

技術轉型如何限制供應

在納斯達克第36次投資者大會上,Maddock解釋說,先進技術不會產生更多的晶圓。

DRAM設備可以在20nm(納米)節點上處理100個晶片。當設施轉移到18納米節點時,晶粒尺寸縮小,每晶圓位數可能增加25.0%-30.0%。

隨著模具尺寸的縮小,設備必須在模具上沉積更多層,并蝕刻細紋理的幾何形狀。這增加了在蝕刻過程中花費的時間。因此,相同的設備處理較少的晶圓,代替100個晶圓,先進的節點可以蝕刻95個晶圓。然而,每晶圓的位數會增加。

每個節點收縮使得總體位數在增加,但由于更少的晶圓被蝕刻,所產生的增加位數正在下降。一家公司可以通過添加更多設備來處理100個晶圓。

Micron的DRAM資本支出在哪里?

隨著存儲市場的成熟,資本密集度降低,這意味著與回報相比,花費的資本少。雖然美光在DRAM收入中所占的收益超過了60.0%,但其資本支出占DRAM的40.0%-50.0%。

在未來的兩三年內,美光計劃花費20億美元將其日本(EWJ)工廠轉換為DRAM中心。它計劃開發用于智能手機、數據中心和自駕車的下一代存儲芯片。Nvidia和英特爾的主要客戶將其產品集中在AI 上,將專注于開發適用于AI應用的高端DRAM產品。

另一方面,三星在韓國的一個新的DRAM工廠投入了87億美元。

接下來,我們將看看NAND市場。

美光的NAND需求展望

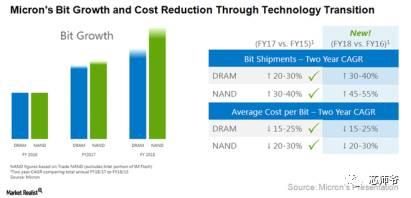

DRAM的需求預計將以年均20.0%的速度增長,到2020年將以15.0%~20.0%的速度增長。另一方面,NAND市場可能會比DRAM增長快速。

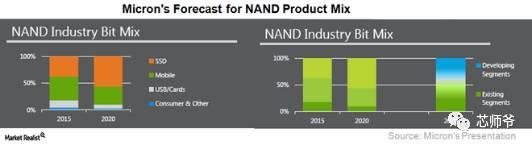

NAND市場占存儲市場的30.0%,即480億美元。在NAND市場中,320億美元用于非存儲產品,而160億美元用于SSD(固態硬盤)。NAND市場主要由美光、SK海力士和西數(WDC)-Toshiba合資公司把持。

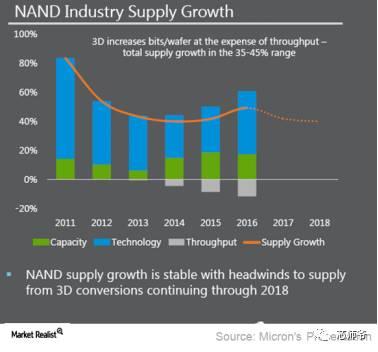

目前,所有NAND玩兒家正在進行從平面到3D NAND的技術轉換。三星和美光在3D NAND市場上處于領先地位,其他的也在追趕。他們大多數可以在2017年下半年投入量產。TrendForce預計3D NAND將在第三季度占總體行業NAND產量的50.0%以上。

由于需求不斷增加,向3D NAND的過渡形成了NAND供應不足的局面。

NAND需求前景

美光預計,2016~2020年,NAND的年復合增長率為45.0%。這主要得益于SSD和移動領域的強勁需求。

SSD

美光預計,2016~2020年SSD需求將增長超過50.0%。由于SSD更快、更耐用、功耗更高、存儲容量更高,因此SSD是HDD(硬盤驅動器)的直接競爭性替代品。雖然SSD在筆記本電腦和服務器中的采用率已經上升,但仍然有很大的市場等待挖掘。

像SanDisk和Micron這樣的存儲制造商已經在供應鏈中拓展產能,開始制造SSD,而不是為SSD提供閃存。

移動

另一個重要的需求驅動是移動NAND。正如我們在本系列的其他部分所看到的,每個智能手機的內存容量正在顯著增加。即使是基本的移動設備也有較高的內存。美光預計2016~2020年移動NAND需求將增長40.0%~50.0%。

由于美光在移動NAND市場中占有的份額很小,因此供應環境緊張,導致其他移動NAND制造商無法滿足市場需求,因此有充足的機會增加其市場份額。蘋果在2017年推出其下一款iPhone時,可能會占據整體NAND產能的主要部分。

接下來,我們來看看NAND供應環境。

美光對NAND供應的看法

由于存儲和移動市場的強勁增長,美光科技預計3D NAND需求將大幅增長。NAND市場在2017上半年的供貨量增長放緩后,平面NAND容量下降,主要精力都在安裝3D NAND設備上。

這使得NAND市場供應緊張。然而,隨著行業玩兒家將3D NAND產品上線,供應可能在2017年下半年有所改善。

NAND市場的資本支出

三星計劃在2017年7月在韓國新建工廠,開始生產其64層NAND芯片。東芝和西部數據的合資企業計劃在2017年下半年開始生產64層3D NAND芯片。在生產36層和48層3D NAND芯片后,SK海力士推出了其72層3D NAND產品,并計劃于2017年下半年開始批量生產72層芯片。

美光已經將超過50.0%的NAND產能轉換為3D NAND,并計劃在2017年第三季度將其增長到75.0%。

新產能導致NAND供應過剩?

美光公司首席財務官Ernest Maddock并不期望在2017下半年推出新的3D NAND產品,從而在未來的12~18個月內創造供大于求的情況。由于蘋果對其下一款iPhone的需求強勁,而SSD供應商的需求也在不斷增加,他預計所有新產能將被吸收。

在美銀美林2017全球技術大會上,Maddock表示,3D NAND技術需要高額的資本支出,因為技術是新的。隨著技術的成熟,其資本密集度將逐漸減弱。

下面,我們將介紹美光的3D NAND戰略。

評論