存儲市場缺貨嚴重 美光是如何謀劃的?

美光的成本競爭力策略

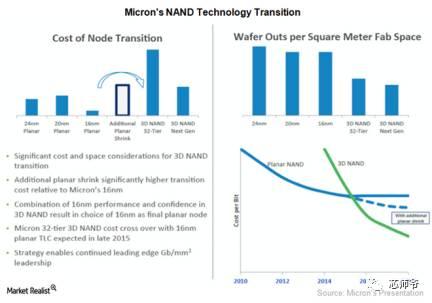

本文引用地址:http://www.104case.com/article/201707/361286.htm技術轉型提升成本競爭力

在本系列的前一部分,我們看到,由于存儲器的整合和終端市場的多樣化,存儲行業的總利潤多年來一直在增加。美光科技通過轉型為先進技術,以更具成本競爭力。

在過去兩年(2015~2017年)中,美光公司將其DRAM生產成本通過完全轉換為20納米節點,使得平均年增長率為15.0%~25.0%,并開始量產1X節點。美光仍然在20nm節點上生產其主要DRAM產品,而三星已將其大部分生產轉向更高級節點。

在NAND市場,美光公司通過跳過平面NAND的節點縮減并直接跳入32層3D NAND技術,將生產成本平均降低了25.0%~30.0%,這使得美光在NAND市場領先于SK海力士。不過,美光仍然落后于三星,該公司在美國開始大規模生產3D NAND。

美光與同行之間的成本差距

Micron在成本方面落后于競爭對手,因為它在2013~2015年期間進展緩慢。在DRAM部分,該公司收購了日本的Elpida Memory,這將使Micron的注意力和資源轉向整合收購公司。因此推出20納米節點產品很慢。

在NAND部分,美光公司決定不投入時間和金錢進入平面NAND節點收縮。相反,它直接跳入第一代3D NAND技術,以便在這一領域取得領先地位。3D NAND技術幫助美光公司顯著降低了生產成本,使其相較于生產平面NAND的同行具有成本優勢。這提高了美光在移動閃存和SSD(固態硬盤)市場中的競爭力。

美光通過轉型為1Y DRAM節點和64層3D NAND技術,這樣可以降低與競爭對手之間的成本差距。這有助于該公司的增長率略高于行業。

雖然成本優勢有助于美光公司報告取得更好的收益,但仍然容易受到存儲行業周期變化的影響。接下來,我們將了解行業周期如何影響美光。

美光如何應對存儲周期變化

周期變短

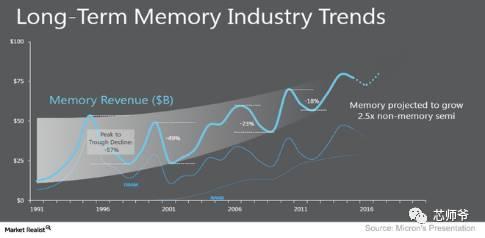

隨著需求多樣化和供應商的整合,存儲市場周期越來越有利可圖。在最近的技術會議上,美光首席財務官Ernest Maddock談到了存儲周期的不斷變化以及“供應紀律”在控制這些周期中的作用。

從上圖可以看出,存儲周期的持續時間越來越短,這些周期的收入影響力隨著每一個新的周期而變小。Maddock表示,由于存儲器制造商維持“供應紀律”,上一輪下滑周期僅持續了一年——從2015年下半年到2016年上半年。

控制供應量使存儲器廠商在經濟衰退中幸存下來

早些年,由于有很多廠商,供應量增長并沒有受到紀律的限制,而是采取價格戰來搶占市場份額。近年來,行業3強,三星、SK海力士和美光,保持了較為嚴格的“供應紀律”。

例如,存儲行業在2015年和2016年面臨DRAM供大于求的局面,這損害了這3位玩家的利潤。三星和SK海力士因此在2016下半年停止了DRAM生產,以控制供應,這有助于縮短下行周期,并減少其對存儲收入的影響。

Maddock表示,供應紀律不僅可以幫助供應商在上漲期間保持高價格和現金流,還有助于加快經濟衰退或中國內存制造業擴張等突發事件的技術轉型。

存儲需求

雖然存儲器制造商可以控制供應,但它們無法控制需求。Maddock在一次會議上解釋說,在2015~2016下降周期,在SK Hynix的DRAM工廠發生火災后,2014年DRAM供應短缺,Micron正忙于整合蘋果DRAM供應商Elpida Memory。這些事件在市場上占據了大量的DRAM容量。

為了解決供應短缺問題,供應商在2015年增加了DRAM產量,但是PC的需求卻出乎意料地下降。這使業界出現了大量的DRAM庫存,但需求有限。

如何促使美光擴大產能?

建設新產能的成本在不斷增加,需求環境依然不穩定。謹慎的做法,美光不希望提高生產能力,而公司產量的任何增長可能是由于技術轉型。

假設一個情景,如果PC的需求同比增長5.0%,智能手機的增長將會加快,公司將會增加產能。

美光對DRAM需求的看法

DRAM市場行情

DRAM是占據存儲市場50%以上的關鍵產品。這個市場由3位玩家主導:三星,SK海力士和美光。

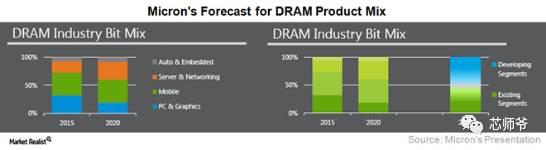

DRAM的終端市場可以分為移動和非移動兩大類,包括服務器、個人電腦、汽車以及移動以外的任何其他嵌入式設備。DRAM市場呈高度周期性變化,由供需關系控制。

DRAM需求增長動力

美光公司預計,2016~2020年,DRAM需求將以每年20%的復合年增長率增長。這一需求將在很大程度上受到設備數量的增加和每臺設備存儲容量增加的驅動。

雖然IDC預計智能手機出貨量將在2017年同比增長4.2%,但TrendForce估計,智能手機的平均內存量將在2017年同比增長33.0%。

終端市場需求

DRAM需求是行業玩家無法控制的,因為它取決于終端消費者設備的需求。

個人電腦

在2015年的存儲行業,PC所需的出貨量預計同比下降2.0%,實際同比下降10.4%。即使其他終端市場健康成長,這一意外下滑造成了DRAM供過于求的局面。美光公司已經將重點從PC轉移到多元化的移動設備和服務器上,因為預計PC需求將在2020年之前持續下降。英特爾也是這樣做的。

在納斯達克第16屆投資者計劃大會上,美光首席財務官Ernest Maddock表示,個人電腦占“總需求量可能不到20%”。他表示,PC出貨量預計將在2017年增加,但近些年總體保持平穩或下滑。每臺PC的所需的存儲容量可能會適度增長。

移動、服務器和汽車

在移動設備、服務器和汽車行業的強勁增長方面,DRAM的需求可能在很大程度上受制于設備數量和每個設備的存儲容量。服務器出貨量預計在2017年增長5.0%,預計每臺服務器的內存容量將增長40.0%。這種存儲器是GPU制造商,如Nvidia使用的高性能、高吞吐量的DRAM,其可以提高服務器的處理能力。

開發細分市場

隨著我們向AI(人工智能)邁進,邊緣計算的概念越來越強。安全攝像機不僅捕獲圖像和視頻,還要進行處理和計算。這就需要大量DRAM。然而,人工智能仍處于早期階段,隨著人工智能采用量的增加,增長可能會在2020年到來。

接下來,我們來看看DRAM供應。

評論