途中生變 日韓電池商如何自救?

中國新能源汽車市場飛速發展,帶動了國內動力鋰電池需求迅猛上升,這一現象已經引起日韓電池巨頭們的注意。因此,早前聚焦歐美市場的日韓電池商,以日本松下、韓國三星SDI與LG化學為代表,近年開始大舉進軍中國市場。

本文引用地址:http://www.104case.com/article/201701/343182.htm投石問路

日韓電池商中國建廠

成立合資公司,建設電池工廠,是這些日韓電池商試水中國新能源車市的第一步。

▲ LG化學、三星SDI、松下在中國投資建廠情況

LG化學早在2014年9月成立了南京樂金化學新能源電池有限公司。2015年10月,這一公司的動力電池項目正式投產,作為LG化學全球最大的動力電池工廠,它每年的產出的動力電池可供10萬輛新能源汽車使用。

2014年6月,三星SDI與中方企業合資成立了三星環新(西安)動力電池有限公司。2015年10月,三星全球最大的汽車電池生產基地——環新(西安)動力電池項目正式投產。

與三星SDI和LG化學相比,松下發力中國新能源汽車的時間稍晚,其在大連的動力電池工廠要到2017年才能投產。不過,在產能規劃上,松下顯然比韓系電池商更有野心。

在中國投資建廠,這樣做的好處是占據地理優勢,將動力電池產品就近輸出給中國車企,同時控制好成本。

與此同時,日韓電池商也希望借此與政府打好關系,獲得政策優惠。然而,在這一點上,它們顯然“失算”了。

途中生變

日韓電池商遭遇政策“攔路虎”

2015年3月,中國工信部出臺《汽車動力蓄電池行業規范條件》,鼓勵符合相關條件的電池企業進入 “電池企業目錄”。

2016年5月出臺的《新能源汽車生產企業及產品準入管理規則》(第一版征求意見稿)透露,新能源汽車推廣目錄要與“電池企業目錄”綁定,只有采用目錄企業電池的車企,才能享受國家補貼。

而已經進入新能源汽車目錄的汽車,國家給了相關車企一年時間調整,用以更換電池廠商。

截至2016年6月20日,工信部公布的4批符合《汽車動力蓄電池行業規范條件》的企業目錄中,三星SDI、LG化學與松下的在華合資公司均未上榜。

業界透露,日韓電池商一直在申請進入“電池企業目錄”,之所以到第四批還未得到許可,是因為它們在生產時長和本土化研發方面沒有達到標準。

按照TS16949認證條件,企業“必須具備有至少連續12個月的生產和質量管理記錄”,三星SDI與LG化學的中國工廠在第四批符合《汽車動力蓄電池行業規范條件》的企業目錄公布時,尚未滿一年,松下中國工廠現在還未投產,自然沒有達到這一標準。

日韓電池商提交資料時缺少詳細的研發流程方面的材料,而且它們現在僅拿中國合資公司當做電池加工廠,核心研發部門均在本國,中國公司沒有設立研發中心與電極制備工藝,這一點也沒有符合要求。

由于成本居高不下,新能源汽車失去補貼資格后在市場上將喪失價格優勢,這是國內車企不愿意見到的。因此,在新政施壓下,日韓電池商面臨被邊緣化的風險。

目前,國內采用韓系電池的車企態度已經發生變化。受三星SDI遲遲未能進入電池目錄名單的影響,江淮iEV6S已不再向經銷商批量發貨,而轉為訂單式生產。同時,江淮也開始為這款汽車更換國產電池商。

另據媒體報道,LG化學的國內客戶表示,如再等不到LG化學進入目錄名單,將會更換電池。

柳暗花明

接受“以技術換市場”或是新出路

日韓電池商中國遇挫,反應出國家為推動本土新能源汽車產業與動力電池產業發展的良苦用心。

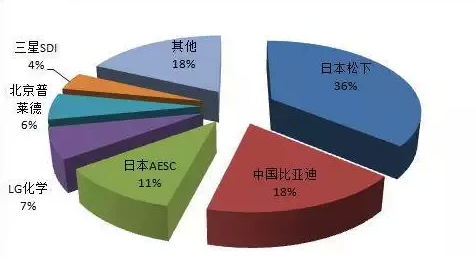

2016年第一季度, 全球動力鋰電池市場份額排名中,中日韓三國的電池商包攬了前五名。

▲ 2016年 Q1 全球動力鋰電池市場份額

受益于中國新能源汽車市場強勁發展,國內動力電池商奮起直追日韓電池商。但隨著三星SDI等大舉進入中國,國產動力電池商“獨享”中國新能源車市的優勢喪失。這一背景下,中國政策為日韓電池商設置時間“門檻”,留出了時間讓國內企業在優越條件下繼續發展。

日韓電池商進入新能源汽車領域的時間比國內電池企業早,技術積累更多,生產制造經驗更豐富,電池在一致性、續航、成本、壽命等方面做的比國產動力電池好,更能吸引下游整車廠商。從這一點出發,政策設置的本土化研發“門檻”,有助于國內企業拿到日韓電池商的先進技術,做大自身。

不過,考慮到國產動力電池商競爭力不足的劣勢,國家不能長時間“袒護”本土企業,而是應該引入三星SDI等廠商,通過“鯰魚效應”刺激國產動力電池商“上進”。

因此,業界指出,三星SDI等公司最終肯定能進入“電池企業目錄”。不過在此之前,它們需要經過一番調整。

總結來說,接受“以市場換技術”的條件,在中國建立以研發為主的合資公司,或者在已有的合資企業中,加大研發投入,將是日韓電池商順利進入中國新能源汽車市場的關鍵。

評論