中國硅片月需100萬片 為何幾乎依靠進口?

在2012至2013年科技部的02專項中,已有大硅片方面項目的經費準備,但遲遲不能立項,原因就是雖然有國內研發機構曾經做過12寸大硅片,研發成功,但由于良率不高還不能量產。

本文引用地址:http://www.104case.com/article/201612/342099.htm2014年,科技部02專項的領導下定決心要攻克12英寸硅片難關。要求是不僅研發成功,更要量產成功。量產的概念不是幾千片,是每個月10萬片以上交付客戶,連續6個月交付客戶10萬片以上,才算完成項目。

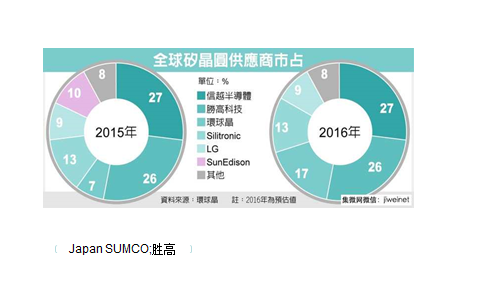

全球硅晶園片2016年供應商排名如下:日本信越半導體第一位,占比27%;日本勝高科技(SUMCO)占比26%,居第二;環球晶園占比17%,排第三;Siltronic占比13%,排第四;LG占比9%,排第五;SunEdison占比10%;其它8%。

2016全球硅晶片排名

由國家立項的12英寸硅片項目己經啟動,叫上海新昇半導體科技有限公司,成立于2014年6月,坐落于臨港重裝備區內,占地150畝,總投資68億元,一期總投資23億元。新昇半導體第一期目標致力于在我國研究、開發適用于40-28nm節點的300mm硅單晶生長、硅片加工、外延片制備、硅片分析檢測等硅片產業化成套量產工藝;建設300毫米半導體硅片的生產基地,實現300毫米半導體硅片的國產化,充分滿足我國極大規模集成電路產業對硅襯底基礎材料的迫切要求。新昇半導體一期投入后,預計月產能為15萬片12英寸和5萬片8英寸硅片,最終將形成300mm硅片60萬片/月的產能,年產值達到60億元。屆時新昇將與世界一流技術接軌,達到世界先進水平。

全球硅片出貨量與銷售額:2007時為8661MSI(百萬平方英寸),銷售額達121億美元;到2010年時為9043MSI,銷售額為97億美元,以及2015年為10434MSI,銷售額為72億美元,反映全球的硅片出貨量增長緩慢,而且銷售額逐年下降(價格下跌)。

450毫米硅片

為了加速發展450mm(18英寸)晶園,全球五大半導體業者IBM、英特爾、三星電子、臺積電和GlobalFoundries在2011年共同成立全球450mm聯盟,簡稱G450C,并于美國紐約州Albany設立450mm晶園技術研發中心。

450mm聯盟成立后,18寸晶園世代的技術和機臺設備有不少方針已開始確立,是半導體產業邁入18寸晶園世代的重要里程碑,目的是推動 450mm 硅片技術的發展。

實際上在2012年,除G450C 聯盟之外,還誕生了EEMI450 聯盟 ( 歐洲 ) 和 Metro450 聯盟 ( 以 色列 ) ,共計三個聯盟來推動450毫米硅片的進展,目標是可互用研究結果,減少重復性實驗。

除此之外,半導體制造技術戰略聯盟 (SEMATECH) 和國際半導體設備與材料協會 (SEMI) 等也在推動全球產業鏈的合作研發,因為硅片直徑的增大將牽動整個產業鏈發生很大的改變。

然而,450毫米硅片的進程自開始就有不同的看法,其中最為關鍵是半導體設備供應商,如應用材料公司等缺乏積極性,理由是450毫米設備不是簡單地把腔體的直徑放大,而是要從根本上對于設備進行重新設計,因此面臨著經費與人力等問題,更多的擔心是未來的市場,能否有足夠的投資回報率。所以關于450毫米硅片的聲浪是此起彼伏,盡管英特爾、三星及臺積電等大廠信心滿滿,實際上是雷聲大雨點小。

自2014年開始G450C聯盟出現暫緩研發450mm硅片的跡象。盡管如臺積電等曾宣布將于2018至2019年期間會采用450毫米硅片,然而依目前半導體業的態勢觀察,現在還很難取得實質性的進展。

采用450毫米硅片,如同前幾次硅片增大直徑一樣,關鍵在于從經濟上看投入產出比高,產業鏈上廠商確實有利可圖,包括芯片制造商及設備供應商在內都能受益;另一個是需要有擴大產能的迫切性,所以產業鏈在等待未來市場再次高潮的到來。

不管如何,450毫米硅片對于全球半導體業仍是一個懸而未決的課題。

來源:SEMI,數據僅為半導體,太陽能硅片未計入

評論