打破半導體存儲器產業三強鼎立局面的機會何在?

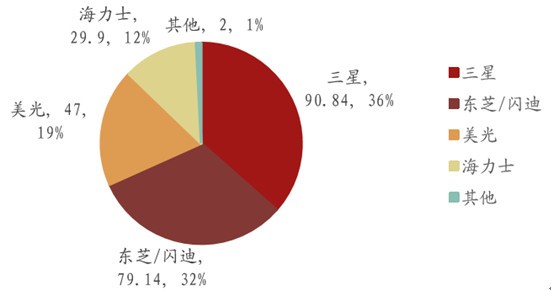

NAND的壟斷形勢比DRAM更加嚴重,三星依然是行業龍頭,連續多年市占率維持在35%左右,東芝則和閃迪聯手,共同奪得了NAND領域第二的位子,市占率一般保持在30%左右;美光則擁有英特爾的幫助,排行第三;海力士在2011年市占率超過了美光,之后則將重心放在了DRAM方面,2012-14年連續三年排第四。上述四家公司壟斷了整個NAND市場,且壟斷程度呈上升趨勢,2011年到2014年期間,四大寡頭的NAND市占率由91.3%上升到了99.2%。

本文引用地址:http://www.104case.com/article/201610/310979.htm2014NAND主流供應商市場規模(億美元)及市占率

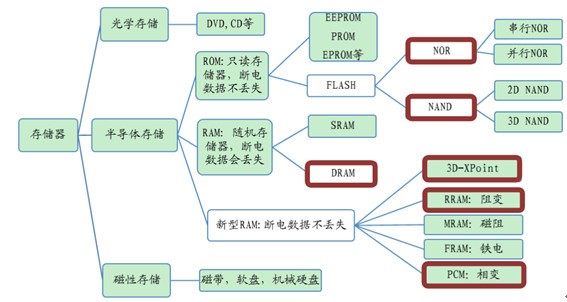

半導體存儲器種類繁多,不同產品技術原理不同,均各有優缺點和適用領域。例如SRAM(靜態隨機存儲器)能利用觸發器的兩個穩態來表示信息0和1,即不需要刷新電路就能保存它內部存儲的數據,故SRAM讀寫速度非常快,但是它非常昂貴,且功耗大,只用在CPU的一、二級緩存(Cache)等對存儲速度要求很嚴格的地方。廣泛運用的產品必定要能兼顧性能和成本,從市場規模來看,當下最主流的存儲器是DRAM,NANDFlash,NORFlash,這三者占據了所有半導體存儲器規模的95%左右,尤其是前兩者,占總規模約9成。

存儲器產品分類

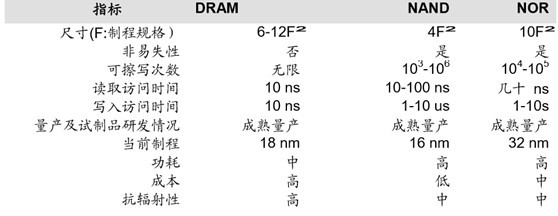

傳統存儲器性能對比

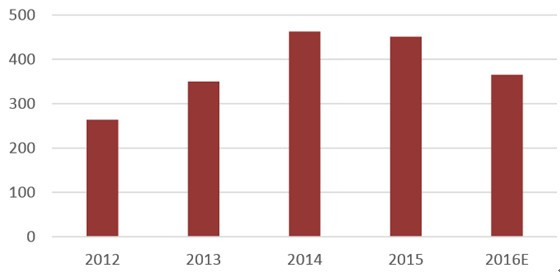

從整體來看,近年來移動市場表現強勁,PC端銷售量受到侵蝕,再加上同時受累于全球GDP疲軟等因素,包括ICInsights,WSTS等機構均預測16年DRAM市場規模會出現較大幅度的減弱。

DRAM全球市場規模(億美元)

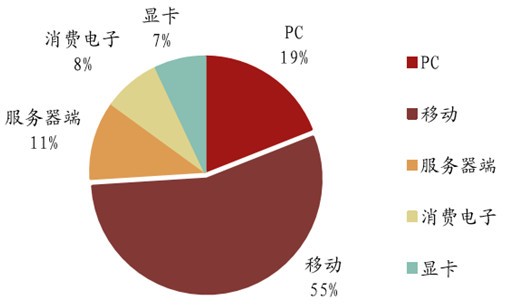

除了計算機內存條之外,移動終端的內存條也是DRAM的一大運用領域,得益于近幾年來電子產品“移動化”的消費趨勢,移動終端DRAM市場增長很快,2009年移動DRAM出貨量還僅占整體DRAM的5.1%,到了14年這一比例已經激增為36%,并且仍然呈上升趨勢,預計15年會突破50%。而在中國,由于人口眾多,智能手機普及率逐年升高,移動端DRAM占比更是在2014年就已達到55%。

2014年國內DRAM市場結構

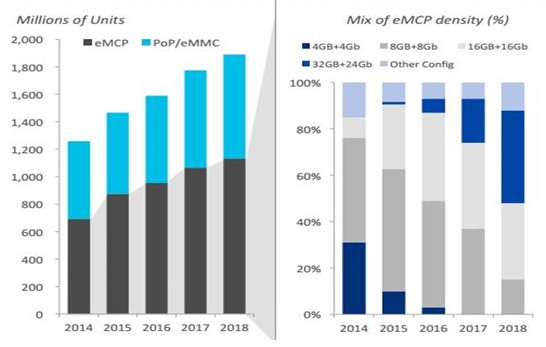

eMMC即嵌入式存儲解決方案,它把MMC(多媒體卡)接口、NAND及主控制器都封裝在一個小型的BGA芯片中,系統廠商只需要選擇所需容量的eMMC芯片,而不用理會NAND品牌差異兼容性等問題,從而簡化新產品推出過程。而eMCP則將eMMC與LPDDR封裝為一體,可進一步減小模塊體積,簡化電路連接設計,主要應用于高端智能手機中。2014年,eMMC/eMCP受移動終端增長拉動,需求旺盛,在NAND比重達到25%,年復合增長率接近60%。eMMC5.0已經是國內終端手機標配。此外,大容量eMCP模塊的占比也會增加,美光預計到2018年,32GB(eMMC)+24GB(LPDDR)的eMCP模塊占比將超過40%。

eMMC/eMCP市場變化趨勢

目前HDD市場只剩西部數據,希捷科技和東芝三家廠商,2015年分別占據了HDD市場規模的43.6%,39.8%,16.5%。從西部數據和希捷科技兩家發布的2016Q2財報上可以看出,HDD市場慘淡,兩者出貨量分別為4970萬和4590萬快,同比猛跌18.5%和19.2%,此外,其HDD的平均價格也分別降至60美元和58美元。在這樣的情況下,目前HDD的全球市場規模已經萎縮至300多億美金,可以肯定,未來隨著SSD的降價和擴容,HDD的市場將進一步被SSD蠶食。

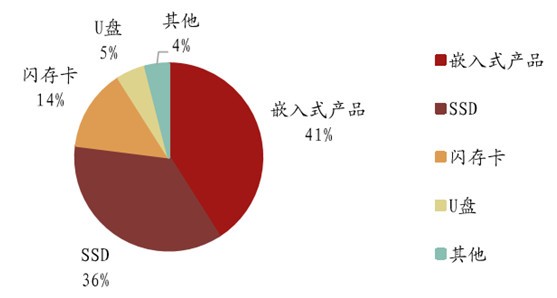

2016年NAND細分市場占比

此外PC端已有SSD容量由128GB向256GB的替換升級也會拉動SSD的需求量,ChinaFlashMarket預估2016年SSD將大約消耗NAND36%的產能。美光產業分析部門預測,2014-2018年之間,SSD在數據中心,企業端,筆記本和臺式機的位元年復合增長率將分別高達55%、53%、54%和25%,到2019年,SSD會消耗超過50%的NAND,且SSD移動NAND合計將超過NAND總數的90%。

評論