存儲器思謀發展

本文引用地址:http://www.104case.com/article/119683.htm

熱NAND將遇“post”?

“2011 is likely to be the year of the NAND.”2011年或是NAND年,這么熱的產品將遭遇“post NAND”? 變革是必然的, 答復是肯定的。NAND告別了勁增38%“最偉大”的2010年,在智能手機和平板電腦兩大紅火產品的拉抬下,2011年仍將保持兩位數增長,市場調研公司iSuppli最近報告指出,今年NAND將續增18%,達220億美元,從bit使用量講,更將竄升72%,達到193億GB。但到2011年末,由于過度樂觀而將帶來供過于求和價格走低,使2012年的增長率由正轉負,等到2013年才可望反彈,再增11%,2014年又將是停滯的平淡之年(圖2)。

市場調研公司Gartner展望,2014年NAND存儲數據的需求,將從現在的10E(E=1018)B增長到100EB,其中包括智能手機在內的手機約占33%,平板電腦約18%,兩者合計過半,達51%。又據市場調研公司D MeXchange日前報告顯示,2011年世界NAND的出貨量如果換算成每個16 GB計算的話,合共93.3億個,比上年勁增78%。該公司稱,生產工藝技術將迅速發展,2010年以4Xnm和3Xnm為主,2011年即將轉向3Xnm和2Xnm工藝。

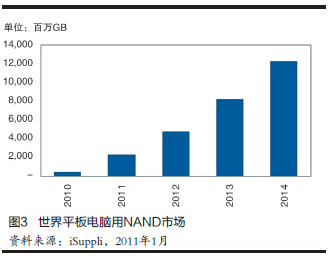

由于平板電腦特別是蘋果公司的iPad對消費者極具誘惑力,消量大增,牽引NAND順勢上揚,被稱為“蘋果效應”。iSuppli公司預測,2011年平板電腦用NAND的存儲容量將陡增到23億GB,比上年爆增382%,如按每個1GB容量計算,那出貨量更將有近5倍之增,超過20億TB。且未來幾年不見消沉之勢,預計到2014年將連年增長到123億GB(圖3)。平板電腦用NAND在全部NAND供貨量中的比重,2011年將從上年的4.3%提升到11.8%,2014將進一步擴大到16%。

Post NAND 發跡

最近幾年,半導體業中NAND工藝的微細化是發展最快的,大約是每1年3個月~l年半間前進一代,使相同面積上的存儲容量翻番。當下最先進的NAND是用25nm工藝制造的64GB產品。但是,這種強勁發展在3~4年內或將碰壁,預計2011年將跨進20nm代,2012年16~17nm代,2013年進入15nm代,業界認為,15nm可能是微細化的極限,到了NAND王朝陷落之時。

怎么辦?業界提出了兩條道路:一是沿襲NAND的工作原理,變更它的單元結構;二是引進全新的工作原理,例如釆用阻抗變化材料的ReRAM(Resistive RAM――電阻 M)等,3D結構則是兩者的共同發展方向。

原先的制造微細化都是在平面上縮小尺寸,以增加單位面積的存儲容量,而今改為在硅基板上釆取存儲單元垂直立體堆疊方式,如果堆疊4個單元,面積縮小到1/4,效果十分顯著,容量增大,成本縮減。這項研發始自本世紀之交,至今若干廠商已然計劃產品化,走在最前面幾家的目標,是于2014年左右釆用17nm工藝,2bit/單元,4單元堆積方式,量產1T(1012)B的3D NAND,承接15nm以下的256GB平面NAND,使產品容量一舉擴大4倍。

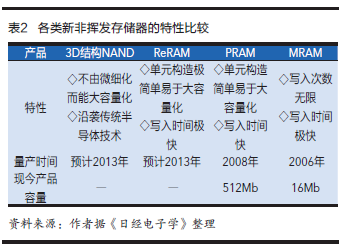

除了3D結構NAND以外,新的非揮發存儲器的開發也在加速,它們變革了工作原理,提高了性能,主要產品有ReRAM、PRAM(Phase RAM――相變RAM)和MRAM(Magnetic RAM――磁性RAM)3類。業界估計,2014年1TB的ReRAM有可能量產化,早已量產的MB級PRAM和MRAM也勢必要走大容量化的道路,上述幾類產品的特性約如表2所示。

展望NAND市場發展,今后將有兩個階段:第一階段(2011~2015年),以智能手機、平板電腦以及配置SSD的PC終端需求均可望繼續擴大;第二階段(2015年~ ),由從事云計算的服務器和數據中心等各類基礎設施牽引需求。

評論