國產車規級雷達誰領風騷?華為實力盡顯!

1

激光雷達

激光雷達(LiDAR)在自動駕駛和輔助駕駛領域發揮著至關重要的作用,主要應用于障礙物檢測、動態目標識別與跟蹤(如行人和車輛)、路面識別及環境建模等多個方面。其具有大視角、長測距、高精度的顯著優勢,廣泛應用于智能駕駛系統。

目前,主流的搭載方案通常為單車配備一個主激光雷達,再加上若干補盲激光雷達,以確保全方位的環境感知。

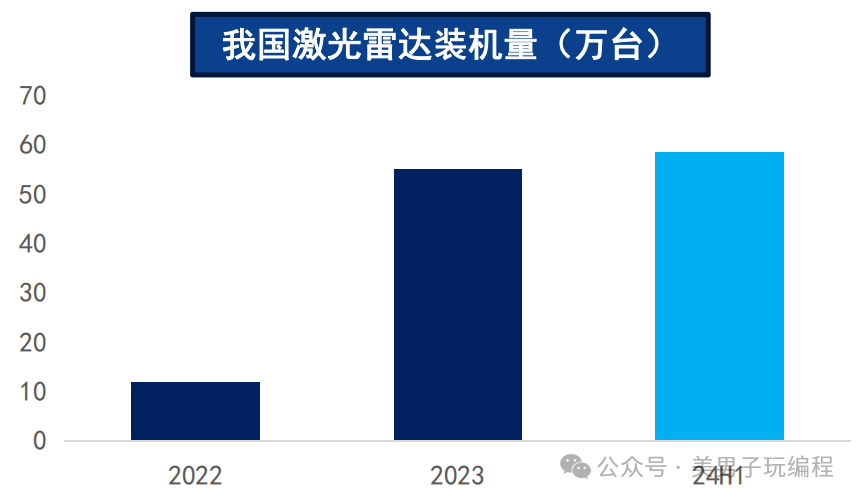

隨著技術進步和生產規模的擴大,近年來激光雷達開始進入大規模量產階段,成本顯著下降。根據蓋世汽車研究院的數據顯示,2022年被視為激光雷達量產的元年,當年激光雷達的裝車量達到了11.8萬臺。到了2023年,激光雷達的裝車量接近55萬臺,同比增長超過300%。

到2024年上半年,激光雷達的裝車量已達到58.44萬臺,超過了2023年全年的裝車量。同時,配備激光雷達的車型滲透率從2023年1-5月的1.5%提升至2024年同期的4.7%,其中僅2024年5月的滲透率就達到6.3%。

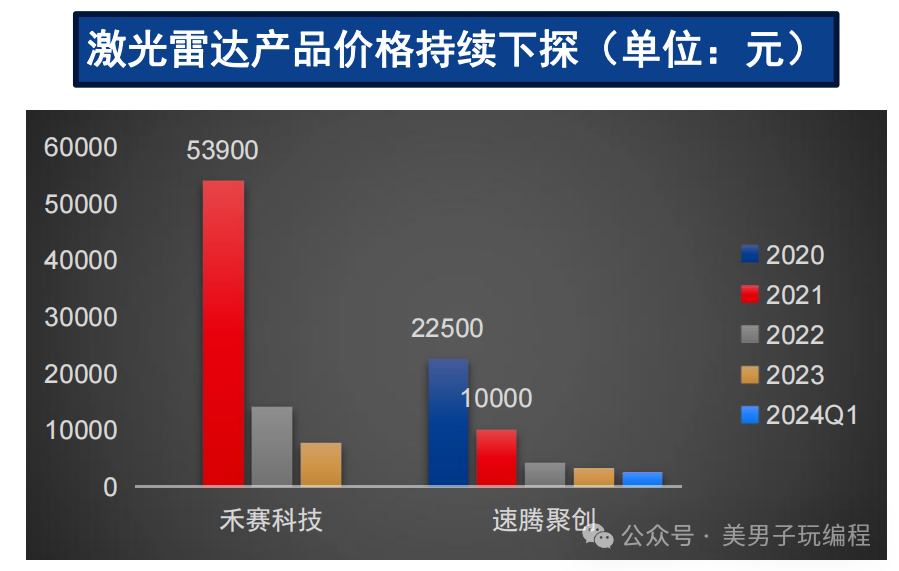

在價格方面,隨著激光雷達技術的發展和量產規模的擴大,產品價格不斷下降。一方面,搭載方案逐漸從傳統的機械式激光雷達向固態或半固態激光雷達過渡,這類激光雷達的制造成本相對較低。

另一方面,智能駕駛技術的迅猛發展推動了激光雷達的規模化生產,產品價格呈現持續下降的趨勢。例如,速騰聚創在2024年初推出的最新款激光雷達,價格已降至約2600元。

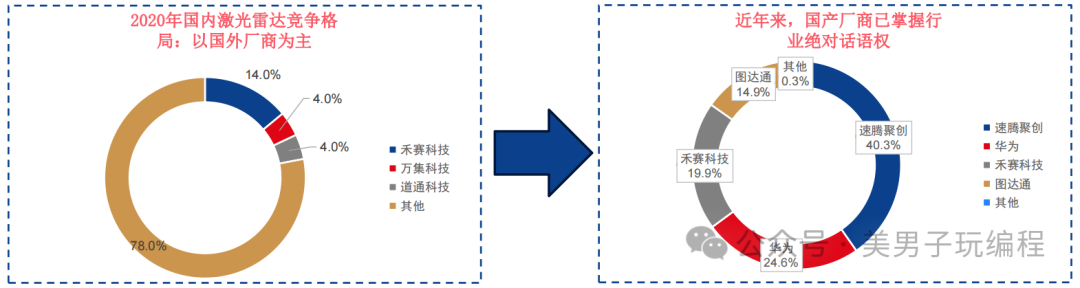

隨著我國新能源汽車產業的迅猛發展,激光雷達市場的競爭格局發生了顯著變化。在2021年之前,全球激光雷達市場主要由Velodyne、法雷奧等國外廠商主導,國產廠商的市場占有率相對較低。然而,隨著國產激光雷達技術的不斷進步,2021年底開始,越來越多搭載國產激光雷達的車型相繼發布并交付市場,推動了國產廠商的市場份額快速上升。

到2024年上半年,國產廠商已經在國內激光雷達市場中占據了絕對優勢。根據數據,禾賽科技、速騰聚創、華為技術和圖達通四大國產企業的市場份額總和已超過97%。

同時,標準普爾全球汽車披露的最新數據顯示,隨著高級駕駛輔助系統(ADAS)和Robotaxi技術的快速推廣,2023年中國企業的激光雷達銷量已占全球市場的80%以上,進一步鞏固了中國企業在全球激光雷達市場中的主導地位。

從2024年上半年的裝機量數據來看,速騰聚創憑借強勁的交付表現,穩居國內激光雷達市場首位。根據蓋世汽車的最新統計,速騰聚創在2024年上半年共交付了23.55萬顆激光雷達,占據了國內前裝激光雷達市場40.3%的份額。緊隨其后的是華為,憑借14.39萬顆的交付量,華為的市場份額達到了24.6%,位列第二。這兩家企業的領先表現,標志著國產廠商在激光雷達技術和市場應用上的持續突破,也為未來智能駕駛技術的進一步發展奠定了基礎。

1.1、速騰聚創:激光雷達銷量龍頭,產品序列持續豐富

速騰聚創作為國內激光雷達市場的領先企業,憑借其多樣化的產品線穩居行業龍頭地位。公司目前擁有三大主要產品系列:M平臺系列(前視固態激光雷達)、E平臺系列(補盲固態激光雷達)、R平臺系列(機械式激光雷達)。這些產品廣泛應用于智能駕駛領域,并已贏得眾多國內知名整車廠商的青睞,包括比亞迪、吉利、上汽、奇瑞、廣汽、小鵬以及問界等品牌。

截至2024年上半年,公司已經與22家整車廠及Tier-1供應商達成合作,獲得了共計80款車型的量產定點訂單,其中29款車型已經實現了量產(SOP)。這一亮眼的成績體現了速騰聚創在激光雷達領域的技術實力和市場競爭力。

在2024年上半年,公司進一步擴充了其產品矩陣,推出了兩款全新產品。1月份發布的M3超遠距激光雷達專為L3及以上級別的智能駕駛解決方案設計,具備更遠的探測能力。4月份發布的MX激光雷達則為一款全棧芯片化的中長距車載激光雷達,具備高集成度、占用面積小、功耗低等優勢,采用等線126線技術,適用于更高階的自動駕駛需求。

截至2024年7月,速騰聚創的這些新產品已經獲得包括上汽智己和小鵬汽車在內的5家客戶的多款車型定點,進一步鞏固了公司在激光雷達領域的市場地位,同時為未來的業績增長奠定了堅實基礎。

1.2、禾賽科技:激光雷達龍頭之一,乘用車+Robotaxi雙輪驅動

公司擁有包括AT系列和FT系列在內的7大激光雷達產品線,覆蓋了固態激光雷達和機械式激光雷達兩種技術路線,產品廣泛應用于高級駕駛輔助系統(ADAS)、無人駕駛以及機器人等多個市場領域。2023年,公司在全球激光雷達市場的占有率達到了37%,其中在L4級別自動駕駛市場中,公司更是占據了74%的市場份額,展現出強大的市場競爭力。

截至2024年上半年,公司已成功為理想、比亞迪、長城、零跑等19家整車廠及Tier1供應商的超過70款車型提供量產定點訂單。預計到2024年底,公司將與12家整車廠合作,在大約40款車型上實現量產投產(SOP),進一步鞏固其市場領導地位。

在新品開發方面,公司持續創新,推出了多款具有行業領先性能的激光雷達產品。2024年1月,公司發布了超遠距激光雷達AT512,該產品具備512線測量能力,測距范圍達到市場上同類遠距激光雷達的兩倍。4月,公司推出了AT系列的全新產品ATX,與前代相比,體積縮小了60%,性能卻大幅提升。9月16日,公司發布了針對L4級無人駕駛車輛和工業機器人場景的最新360°全景激光雷達產品OT128。

目前,元戎啟行、文遠知行、西井科技等多家企業已經與公司達成合作,OT128激光雷達產品已進入量產階段。

1.3、華為:擁有業界最高線數激光雷達,產品銷量近年來快速增長

華為目前在量產車輛上搭載的激光雷達產品包括2020年推出的96線(D2)激光雷達和2023年發布的192線激光雷達(D3)。這些激光雷達已廣泛應用于多個品牌的車型中,如問界、智界、阿維塔、極狐和哪吒等。

具體來看,96線D2激光雷達已搭載于多款知名車型,包括長城機甲龍(4顆)、北汽極狐阿爾法S華為H版(3顆)、阿維塔11(3顆)、哪吒S(3顆)、長安方舟架構(5顆)、阿維塔12(3顆)等。而192線D3激光雷達則應用于智界S7、問界M9、享界S9和嵐圖夢想家(乾崑版)等車型,進一步拓寬了其產品覆蓋范圍。

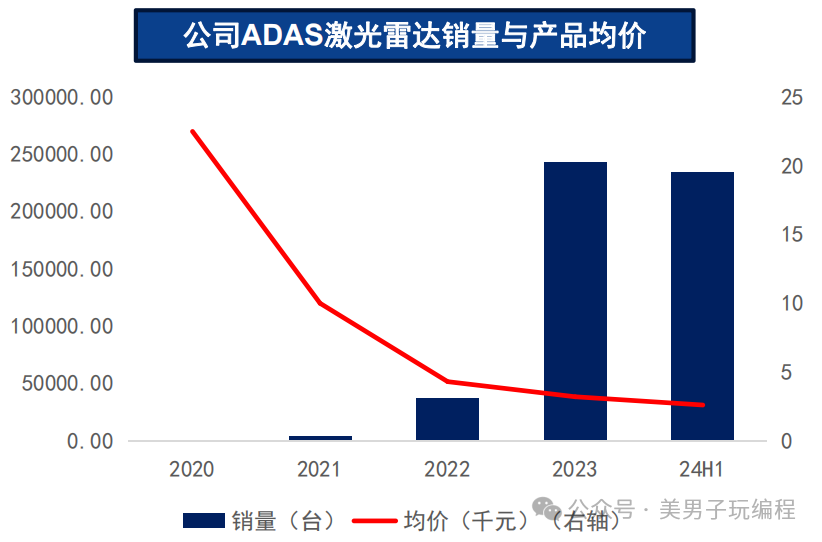

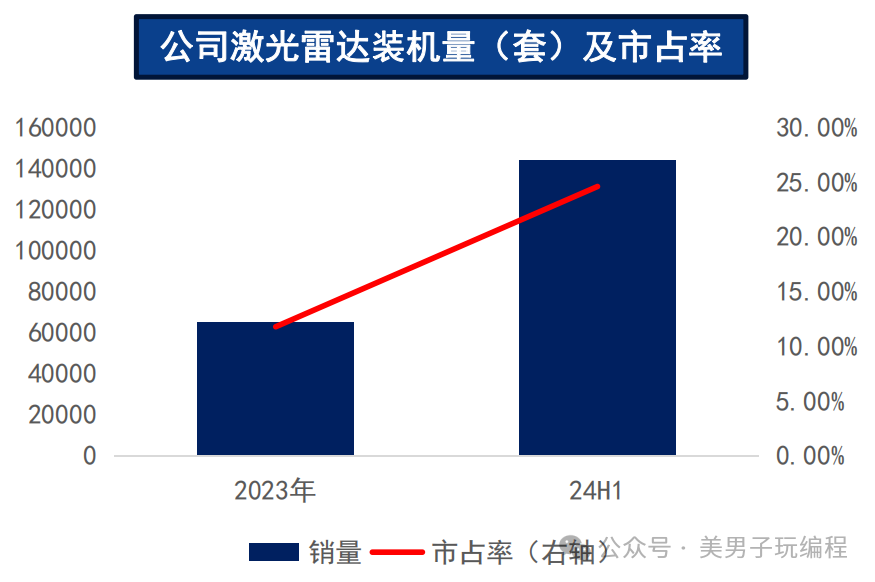

伴隨著這些車型的銷量增長,華為的激光雷達銷量在近年來取得了快速提升。2023年上半年,華為分別實現了6.49萬套和14.39萬套激光雷達的裝機量,表現出強勁的市場需求和增長潛力。

在今年4月的北京車展上,華為發布了其最新激光雷達產品D3P,該產品具備更強的全天候檢測能力,并顯著提升了遠距離探測性能。同時,華為還公布了2025年將推出的下一代激光雷達產品D5,這標志著公司在激光雷達領域的持續技術創新與產品迭代,為未來智能駕駛技術的廣泛應用提供了更加先進的硬件支持。

2

毫米波雷達

毫米波雷達工作在毫米波頻段,常用的工作頻率包括24GHz、77GHz和60GHz,目前主流頻段為77GHz。毫米波雷達通過發射電磁波來探測行人、車輛以及車輛周圍的其他物體,實時提供物體的距離、相對速度和角度等關鍵信息。

它廣泛應用于自動駕駛輔助系統,支持自適應巡航、自動緊急制動、前向碰撞預警、盲區監測、變道輔助等多種功能。其具有穩定性高、抗干擾能力強、以及較強的穿透霧、煙和灰塵的能力,因此在各種復雜環境下表現優異。

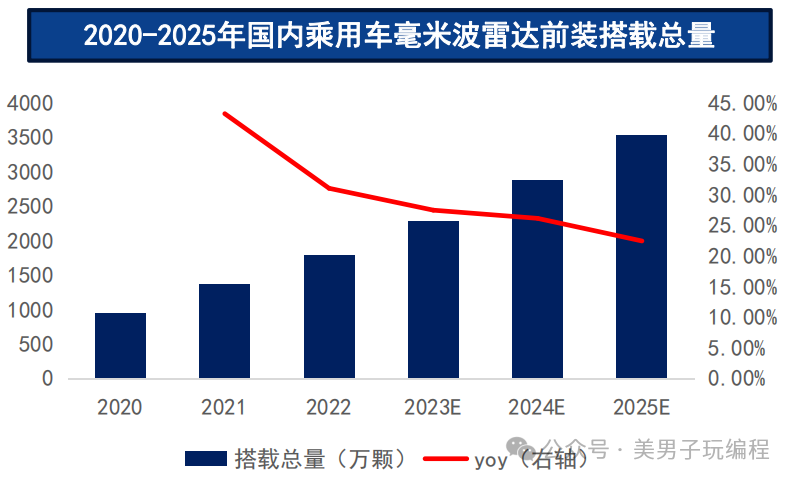

近年來,隨著我國汽車市場的發展,毫米波雷達的安裝量持續快速增長。2022年,我國乘用車前裝毫米波雷達總量達到1793萬顆,同比增長31.1%,在2020年至2022年間的年復合增長率(CAGR)為37.0%。到2024年上半年,毫米波雷達的裝載量已經達到1128.49萬顆,同比增長19.25%。

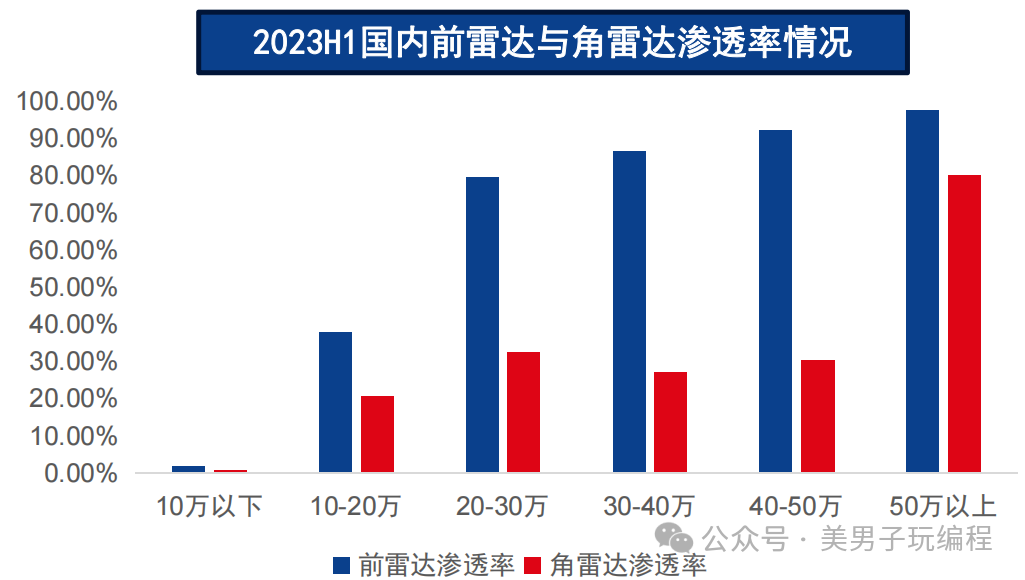

根據毫米波雷達在車輛上的安裝位置,通常將其分為前雷達和角雷達。這兩種雷達的滲透率有所不同。2023年上半年,前雷達的搭載量為459萬顆,而角雷達的搭載量為478萬顆。從滲透率來看,前雷達在大多數車型中的滲透率普遍高于角雷達,這反映出其在實現高級駕駛輔助功能中的關鍵作用。

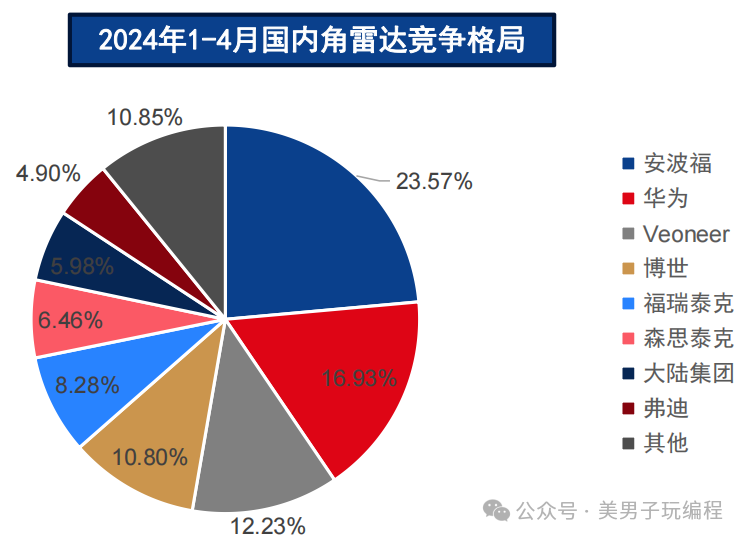

整體來看,國內車載毫米波雷達市場仍由外資廠商占據主導地位,然而國產化程度在不同產品類型上有所差異,特別是在前雷達和角雷達之間呈現出顯著的分化趨勢。由于角雷達的研發難度相對較低,其國產化進程更為迅速。今年1至4月,國內角雷達市場中,華為和福瑞泰克等國產廠商躋身前五大供應商。其中,華為憑借16.93%的市場份額領跑,福瑞泰克的市場占有率為8.28%,而海康威視的子公司森思泰克則占據了6.46%的份額,表現亮眼。

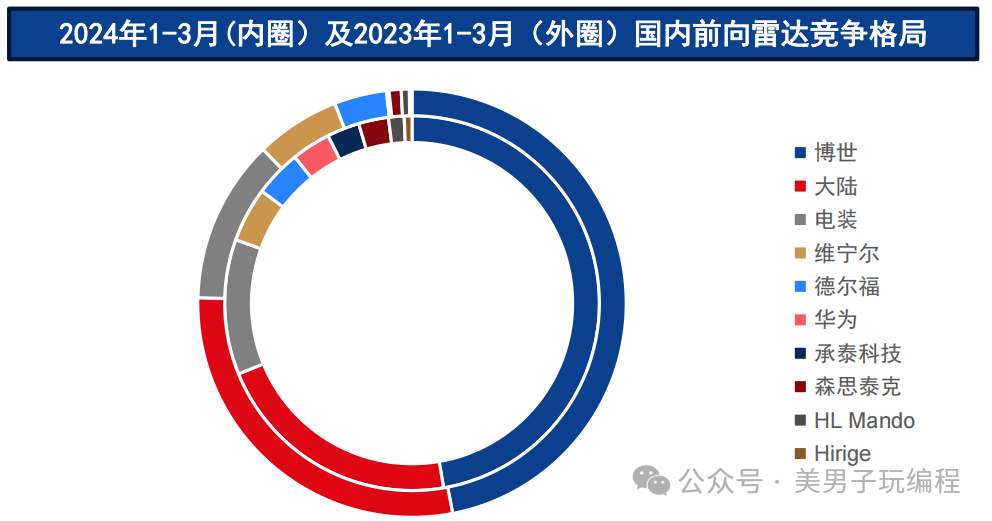

相比之下,前雷達的技術復雜性更高,涉及車身控制等高級功能,對功能安全等級的要求更為嚴格,因此仍然由博世、大陸和電裝等國際廠商主導市場,前五大廠商(CR5)合計占據了約80%的市場份額。然而,國產廠商在這一領域也取得了逐步突破。

以華為、承泰科技和森思泰克為代表的本土企業,正在逐漸提升其市場地位。2024年1至3月的數據顯示,華為的前雷達市場占有率已達3.0%,承泰科技為2.5%,森思泰克則達到了2.3%。

盡管國際巨頭仍占據主導地位,國產廠商在角雷達領域的快速崛起,以及在前雷達市場的逐步滲透,顯示出國產毫米波雷達技術的不斷進步和市場競爭力的提升。這一趨勢預示著未來國內企業有望在車載毫米波雷達市場中占據更多份額。

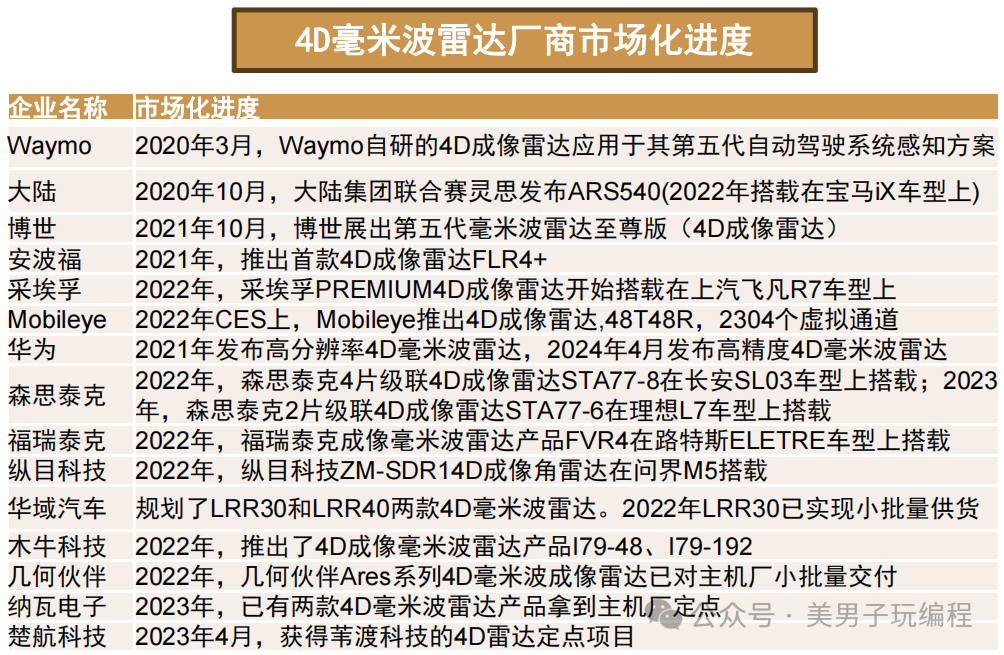

傳統毫米波雷達的核心功能是探測物體的距離、速度和方位角,但在識別高處物體(如橋梁、路牌)與地面障礙物之間存在一定的局限性。此外,它對橫向移動的物體識別能力較弱。而4D毫米波雷達(也稱為4D成像雷達)在傳統雷達的基礎上增加了俯仰角(高度)信息,能夠提供更加全面的空間感知,類似于激光雷達的成像功能。這種升級使得4D毫米波雷達能夠更好地區分高低物體,并增強對橫向運動物體的識別能力。

近年來,行業內對4D毫米波雷達的應用前景展開了積極探索。早在2020年,Waymo和大陸集團等國際廠商就已推出了4D毫米波雷達產品,成為該領域的早期先行者。隨后,國產廠商也逐步進入這一領域,森思泰克和福瑞泰克等企業在2022年相繼推出了相關解決方案。

然而,盡管行業的探索熱情高漲,4D毫米波雷達目前仍處于小批量應用的階段,尚未大規模商業化。

目前,搭載4D毫米波雷達的車型較為有限,主要包括飛凡R7、理想L7、問界M5和樂道L60等幾款高端車型。隨著技術的逐步成熟和市場需求的增加,4D毫米波雷達有望在未來實現更廣泛的應用,特別是在智能駕駛和自動駕駛領域,它將為車輛的環境感知和決策提供更加豐富的數據信息,有助于提升行車安全性和自動駕駛能力。

2.1、華為:市占率國產第一,已發布第二代4D成像雷達

在2019年10月的世界智能網聯汽車大會高峰論壇上,華為輪值董事長徐直軍明確表示,華為將致力于實現毫米波雷達等智能汽車核心傳感器的自主研發和生產。

作為這一戰略的重要成果,華為自主研發的77GHz前向毫米波雷達于2022年在江淮大眾的思皓E50 Apro上實現首次前裝量產搭載,使華為成為繼幾家國際巨頭之后,第四個在乘用車市場實現前裝量產的國產毫米波雷達供應商。如今,華為的毫米波雷達產品已覆蓋前雷達和角雷達等多種類型,成為國內毫米波雷達市場的領先廠商之一。

在4D毫米波雷達領域,華為同樣表現搶眼。早在2021年,公司就率先發布了高分辨率的4D毫米波雷達產品,其縱向探測距離超過300米,水平視場角從傳統的90°擴展到120°,垂直視場角從18°提升至30°。今年4月,華為進一步推出了高精度的4D毫米波雷達,橫向探測距離達到280米,同時增加了對泊車模式的支持。新一代產品的垂直視場角擴展至60°,探測距離精度提升了4倍,達到5厘米。這些改進顯著增強了4D毫米波雷達在復雜場景下的探測能力,使其不僅能夠應用于高速駕駛,還在低速場景如泊車中展現出出色的性能。

華為的這些技術突破標志著國產毫米波雷達在技術水平上逐步趕超國際競爭對手,并將在智能駕駛領域繼續推動國內傳感器行業的發展。

2.2、福瑞泰克:合作車型超過百款,4D成像雷達已搭載上車

公司毫米波雷達產品線涵蓋了前雷達、角雷達以及4D毫米波雷達,形成了完整的產品矩陣。其中,角雷達系列包括CVR10、CVR15和CVR30三款型號,前雷達系列則包括FVR10、FVR11、FVR30和具備4D成像功能的FVR40。此外,公司在智能汽車領域的布局不僅限于毫米波雷達,還包括攝像頭和域控制器等關鍵傳感器和控制器產品,進一步增強了在智能駕駛領域的競爭力。

截至2022年,公司已經與超過40家車企品牌建立合作關系,涉及合作車型超過100款。其合作的主要乘用車品牌包括紅旗、吉利、領克、五菱、深藍、比亞迪、哪吒、極氪、長安和問界等,覆蓋了廣泛的市場需求。

公司于2022年4月成功實現了4D毫米波雷達FVR40的量產,并將其應用于路特斯Eletre車型中。

這標志著公司在高端智能駕駛領域的技術實力不斷提升,同時也顯示出其在毫米波雷達技術上逐漸從傳統雷達向更加智能、復雜的4D成像雷達邁進。隨著這些新技術的推廣應用,公司在未來智能汽車市場中有望進一步擴大市場份額。

2.3、森思泰克:產品線較為豐富,4D成像雷達商業化相對領先

公司成立于2015年,作為海康威視的子公司,專注于毫米波雷達和激光雷達的研發、生產與銷售。在毫米波雷達產品領域,公司是國內首家第三方供應商,實現了AEB(自動緊急制動)系統前裝毫米波雷達的量產。當前,其毫米波雷達產品線涵蓋四大板塊:前雷達、角雷達、艙內探測雷達及功能雷達,已逐步在紅旗、長安、理想等多家車企實現規模化交付。

公司在4D成像雷達技術上也取得了顯著進展,已實現量產并成功應用于多款車型,推動了產品的商業化落地,進度較為領先。2022年,公司自主研發的四片級聯4D成像雷達STA77-8首次搭載于長安SL03車型上,展示了出色的探測和感知能力。緊接著在2023年,森思泰克又推出了兩片級聯4D成像雷達STA77-6,并成功應用于理想L7車型,進一步提升了車輛的智能化水平。

憑借不斷拓展的毫米波雷達與4D成像雷達技術,公司在智能駕駛領域的競爭力日益增強,并通過與國內領先汽車品牌的深度合作,逐步擴大市場份額,為未來的行業發展奠定了堅實的基礎。

素材來源:智能駕駛系列報告(四):智駕時代來臨,國產汽車零部件廠商準備幾何?

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。