10900家芯片公司倒閉,大廠裁員,原因是什么?

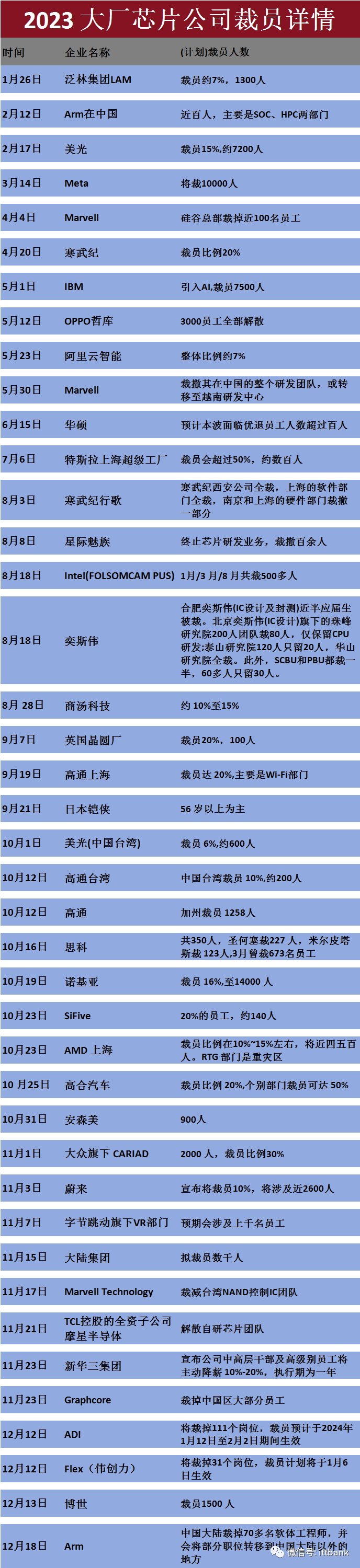

以上是據不完全統計今年來芯片大廠裁員的情況,這只是列出了一部分公開的大廠信息,還有一些未知的以及不計其數的小廠和小公司。

另外,據媒體報道,2023年,中國已經有1.09萬家芯片相關企業工商注銷、吊銷,同比增加69.8%,比2022年的5746家增長89.7%;同期新注冊6.57萬家芯片相關企業,同比增加9.5%。這一數字也意味著 2023 年平均每天有 30多家家芯片相關公司注銷、吊銷工商信息。

裁員、倒閉背后的原因,總結了以下幾點:

退潮后,才知道誰在“裸泳”。

1、制裁頻頻以及中美貿易戰,導致供應受阻,訂單減少

例如以前10個訂單其中就有9個給到中國,現在3個給中國;3個給越南、印度;其他給到其他地區。近年制裁頻頻,芯片大廠押注東南亞的案例不勝枚舉。

中國不僅是全球最大的半導體進口國,也在新能源汽車等市場的占有率加速上揚,而這類市場對半導體芯片的需求量非常旺盛。美國對于中國的芯片制裁之下,除了中國芯片產業遭受嚴重打擊外,許多曾深耕中國市場的外國公司也遭受損失。

在對中國實施芯片出口管制初期,美國將中國企業列入實體清單,導致許多美國供應商無法向中國企業提供銷售與服務。

緊接著,美國意圖拉攏日韓臺,形成將中國大陸孤立在主流半導體供應鏈之外的芯片四方聯盟(Chip4),并游說日本、荷蘭等占據全球半導體材料與設備核心話語權的國家對中國施加出口限制。

隨著技術“脫鉤”持續升級,美國對華芯片出口的審查壓力也蔓延至“第二硅谷”以色列。一些以色列半導體公司因美國出口管制新規而面臨潛在的巨額收入損失和裁員危機。

面對美國政府的出口管制措施,美資芯片行業始終存在反對的聲音。英特爾公司CEO帕特·基辛格曾表示,如果沒有中國客戶的訂單,英特爾計劃在俄亥俄州建設工廠等項目的必要性就會大大降低。英偉達首席執行官黃仁勛也曾表示,中國市場不可代替,退出中國市場不是一種可行選項。英偉達首席財務官科萊特·克雷斯日前表示擔憂,美國限制人工智能芯片對華出口“將令美國這一行業永久喪失機會”。

2、經濟下行,芯片庫存堆積如山,類似垃圾

芯片行業中資本支出要轉換成產能的過程極為漫長,一般需要3到5年時間,這樣的滯后性使得產能難以緊跟需求。因此,當生產出來的芯片投放到市場上時,往往有很大概率出現供需錯配的情況。

具體表現為:當市場需求旺盛時,漫長復雜的設計生產流程使得芯片供應滯后,這一階段會消耗之前的庫存,銷售與營收情況向好。隨著產能提升,庫存持續增加。當市場需求下降時,產能無法及時收縮,導致庫存被動增加。

從芯片行業周期來看,目前芯片庫存處于高位。這背后既有疫情帶來的消費沖擊及美聯儲加息對于科技行業的影響,也有行業資本本身的原因。近年來,處于下游需求端的消費電子產業,在最近幾年并沒有發生什么質的飛躍,用戶對于電子產品更新換代的意愿普遍很弱,進而影響了芯片市場需求。

3、很多芯片公司都是為了騙融資騙國家補助,上市套現割韭菜

從庫存堆積如山,類似垃圾,可以看出很多芯片設計公司就是騙國家補助騙融資。沒有幾個真正做芯片的公司,都是拿別人淘汰的芯片捏捏揉揉,抄作業,抄IP,不具備生命力,不遵守規律,想彎道超車。國內很多芯片公司低水平重復開發,同質化非常嚴重。大量公司在同一領域競爭,導致價格戰和盲目擴張,難以實現盈利。

以下有幾個現象:

公司A,去年拿到十幾億的政府項目,財大氣粗,以低于物料成本一半的價格在市場上傾銷庫存,想用低價打死同行,不過據聽說今年政府項目大大縮水,不知道價格戰還打得下去不。

公司B,已經第六第七輪融資,聽說花巨資流片先進工藝的產品,發現產品定義有誤,目前又在準備下一輪融資。

公司C,千辛萬苦擠進海外大廠供應鏈,但因質量爆雷面臨天價索賠和罰款。

公司D,特種芯片價格被甲方腰斬,且要款困難。

公司E,被發現封裝海外晶圓冒充自主可控,退賠不說,人也要有事了。

公司F,虧本做進某大客戶,賬期N個月,到期時還要求再打折。

國家投資補貼到真正的設計公司、真正的設備公司、真正的代工公司。

像那種騙投資騙補貼的低水平重復開發的公司就是一顆老鼠屎,應該淘汰。

4、產業鏈的復雜性和相互依賴性

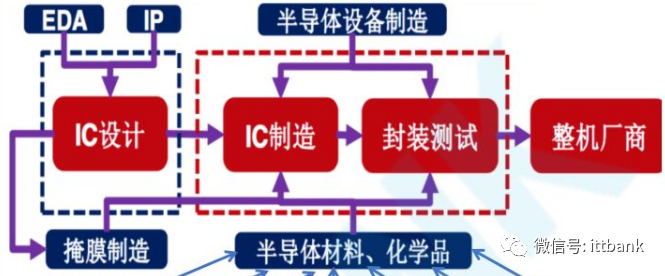

芯片行業涉及設計、制造、封裝測試等復雜環節,具有超高的專業性與生產難度。同時負責設計、制造和銷售產品的集成設備制造模式已漸行漸遠,隨著設計和制造的復雜性和成本的增加,許多公司現在專注于單一的生產步驟。因此,芯片生產制造離不開各個環節的緊密配合,不同生產制造商之間具有高度依賴性。

半導體創業是一個需要長時間技術儲備、經驗積累的事情,絕不是“運動式”的創業,不是短時間內拼湊一個明星團隊,拿到巨額的融資,就一定能創業成功。

在芯片領域,產業鏈需有分工,下游大包大攬的做法,并不一定都行得通。團隊的模式、公司的戰略、產品研發、市場落地等每一個環節出問題,對于半導體創業都將是致命的。

5、美聯儲加息

‘’美聯儲加息‘’——資本撤資——人民幣升值——出口產品競爭力下降——生產產品減少——所需要用到的芯片減少——庫存增多

美聯儲若加息將刺激美元走強,造成人民幣相對升值。匯率的變化對于芯片進出口產生較大的影響。美元升值,人民幣貶值,則國內半導體企業進口物資得支付更多的人民幣資金,導致成本上升,進而影響利潤的獲得,對于成本可控的半導體產品出口是個利好。因為那時全球嚴重的疫情,半導體產品主要制造國的產能還沒恢復,芯片價格進一步提升,物資進口成本上升。但疫情過后各芯片主產國恢復產能將導致芯片價格下跌,整個產業都將面臨利潤下滑。

6、受地緣政治影響明顯

近年來,芯片成為中美科技博弈的重點領域。在各類制裁與管制措施之下,芯片行業早已不再是自由市場,而是深受政治因素影響。

近幾十年來,主要由市場驅動的半導體行業已然瓦解,半導體競爭逐步演變為國家間的對抗行為,對不公平競爭和真正的競爭不加區分。芯片行業已經無法再像過去各國相互“開放”時那樣開展業務。現在,芯片公司的多數商業活動需要獲得許可或政府批準。

7、資金短缺,一級市場投融資降溫(資本投資撤資了,資本投資本身就是趨利、去風險))

芯片半導體行業對資金持續需求巨大,包括研發費用、生產設備投資和市場推廣等,而國內公司在這方面往往面臨資金短缺的問題。特別是對于小公司來說,缺乏投資。

現在國內外投資公司趨于理性、不亂投資。美國限制了對中國半導體產業(以及人工智能和量子計算技術)的投資,歐洲投資者也不傾向于投資受到美國制裁的中國芯片公司。

首先,在賺錢效應收斂甚至虧錢效應不斷加劇的背景下,一級市場上的產業機構資金減少了對投資標的的出手次數和投資金額,這讓一級市場連續兩年高漲的半導體火熱行情在2023年降溫了不少。

據JW Insights的統計,2023年10月,中國半導體產業融資事件共計33起,同比減少13%,環比降低27%。金額約45億元,環比下降76%;在今年1~10月,整個半導體共計發生融資事件389起,和去年同期相比下降16%。此外,在融資金額上,今年累計金額為711億元,也同比下降了21%。

8、卡脖子現象半導體行業高、精、尖技術基本都被國外掌握,對國內處于封死狀態。例如EDA軟件。國內很多EDA企業長期依賴并使用國外的軟件,因為相比國內,國外軟件工藝信息充足完善,國內EDA尚未出現可觀表現,從而導致國內企業不敢輕易嘗試國產軟件,這直接導致國產軟件沒有下游用戶的反饋,研發人員無法根據用戶需求進行產品迭代,一直閉門造車永遠不可能生產出好產品,另外,很多中小企業對版權、知識產權意識較差,長期使用盜版,這對國內EDA的迭代沒有好處。

把人才培養比作蓄水池的入水口,把產業發展比作出水口。由于半導體人才需要跨學科知識,也需要多年經驗。當前全球大力發展半導體產業的趨勢讓出水速度大大超過入水速度,也就造成了行業內人才不足的情況。

從好的角度來看,“物以稀為貴”讓芯片行業人才的工資水漲船高,《2023年北京市人力資源市場薪酬狀況報告(三季度)》顯示,量子算法工程師位居高薪榜首,薪酬中位值為36768元/月。5G通訊算法工程師、強化學習工程師、芯片設計工程師等職位薪酬中位值均突破30000元。相信這樣的薪資數據是可以吸引相當一部分人投身行業。

但是,由于急缺人才造成了行業爭搶人才的亂象,愈發不利于長期的人才培養。惡性循環之中,半導體人才短缺的情況遲遲無法改善。行業已經達成的共識是,想要真正解決問題,一定要從教育入手。

國家培養人才交給院校,院校設置相關專業,校企聯姻。

為了發展本土人才,美國的教育界已經做出了許多努力。下圖統計了美國高校與政府以及公司在芯片領域的合作項目。

小結:

讓暴風雨來得更猛烈些吧!

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。