中國芯片:進(jìn)口大跌24.2%,出口下降17.2%

來源:內(nèi)容由半導(dǎo)體行業(yè)觀察(ID:icbank)編譯自南華早報(bào),謝謝。

根據(jù)官方海關(guān)數(shù)據(jù),中國的芯片進(jìn)口在 2023 年前五個(gè)月下降了近 20%,原因是在中美科技戰(zhàn)愈演愈烈的情況下,與韓國和日本的貿(mào)易萎縮。

海關(guān)總署公布的數(shù)據(jù)顯示,1-5月,我國集成電路(IC)進(jìn)口1865億件,同比下降19.6%,略微收窄前四個(gè)月21.1%的降幅。在五個(gè)月期間,芯片進(jìn)口總值下降 24.2% 至 1319 億美元。

相比之下,2022年同期,在全球芯片短缺的情況下,中國芯片進(jìn)口總量同比下降10.9%至2321億片,而總值增長9.1%。

今年1-5月,集成電路出口同比下降11.7%至1034億片,而芯片出口總值下降17.2%。

貿(mào)易數(shù)據(jù)呈下降趨勢(shì)之際,美國加大力度限制中國獲取先進(jìn)芯片和芯片制造設(shè)備,尤其是來自日本、韓國和臺(tái)灣的先進(jìn)芯片和芯片制造設(shè)備,它們是全球芯片供應(yīng)鏈的主要參與者。與此同時(shí),由美國發(fā)起的chip 4 聯(lián)盟——包括韓國、日本和臺(tái)灣——正在形成。

中國海關(guān)數(shù)據(jù)顯示,今年前五個(gè)月,中國從韓國的進(jìn)口總額下降了 26.7%,延續(xù)了前四個(gè)月的趨勢(shì),是中國主要貿(mào)易伙伴中降幅最大的。來自日本和臺(tái)灣的進(jìn)口分別下降了 17.6% 和 26.2%。相比之下,同期中國的進(jìn)口總額僅下降了 6.7%。

鑒于當(dāng)前的逆風(fēng),芯片進(jìn)口量的下降可能會(huì)繼續(xù)。5 月,日本經(jīng)濟(jì)產(chǎn)業(yè)省發(fā)布了一套針對(duì) 23 種芯片相關(guān)設(shè)備和材料的新出口限制措施,將于 7 月生效,此前有報(bào)道稱美國和荷蘭已達(dá)成協(xié)議限制出口向中國出口先進(jìn)的芯片制造設(shè)備。

盡管東京沒有在新規(guī)定中明確提及中國,但分析人士表示,這代表了事實(shí)上的禁令,類似于 2022 年 10 月宣布的美國出口限制,這對(duì)中國生產(chǎn)超過 14 納米工藝節(jié)點(diǎn)的先進(jìn)芯片的能力造成了沉重打擊.

另外,據(jù)英國《金融時(shí)報(bào)》報(bào)道,華盛頓要求首爾向該國的存儲(chǔ)芯片制造商施壓,要求他們不要填補(bǔ)北京在國家安全調(diào)查后禁止在大陸銷售部分美光科技存儲(chǔ)芯片的任何市場(chǎng)空白。

全球半導(dǎo)體市場(chǎng)仍在努力應(yīng)對(duì)因宏觀經(jīng)濟(jì)逆風(fēng)而加劇的周期性低迷。根據(jù)美國半導(dǎo)體行業(yè)協(xié)會(huì)周二發(fā)布的數(shù)據(jù),4 月份芯片行業(yè)總銷售額同比下降 21.6% 至 400 億美元。

然而,隨著北京繼續(xù)以“全國”的方式為其國內(nèi)芯片供應(yīng)鏈提供優(yōu)惠政策和資金支持,中國國內(nèi)芯片產(chǎn)量正在復(fù)蘇。根據(jù)國家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù),4 月份,中國集成電路產(chǎn)量同比增長 3.8% 至 281 億片,這是16 個(gè)月來首次出現(xiàn)月度增長。

連續(xù)11個(gè)月,我國集成電路進(jìn)出口額均大跌

據(jù)海關(guān)總署統(tǒng)計(jì),5月,我國電子信息產(chǎn)品需求低迷致手機(jī)、計(jì)算機(jī)、集成電路出口繼續(xù)回落。其中,手機(jī)出口量值分別同比下降15.6%和25%,出口量連降12個(gè)月;計(jì)算機(jī)出口額同比下降10.8%,連續(xù)第10個(gè)月同比回落;集成電路出口額同比下降25%,連續(xù)第11個(gè)月負(fù)增長。

5月,我國機(jī)電產(chǎn)品進(jìn)口額同比下降13.3%至720.8億美元,連續(xù)第15個(gè)月同比下降。集成電路、計(jì)算機(jī)、汽車及零配件、液晶平板顯示模組等機(jī)電重點(diǎn)行業(yè)進(jìn)口額普遍下降。其中,受下游消費(fèi)電子行業(yè)需求疲軟、主要產(chǎn)品價(jià)格下降等因素影響,集成電路進(jìn)口額連續(xù)第13個(gè)月同比減少,前5個(gè)月累計(jì)進(jìn)口額同比下降24.2%至1319億美元,占我國貨物進(jìn)口總額的比重由2022年的15.3%降至目前的12.7%。

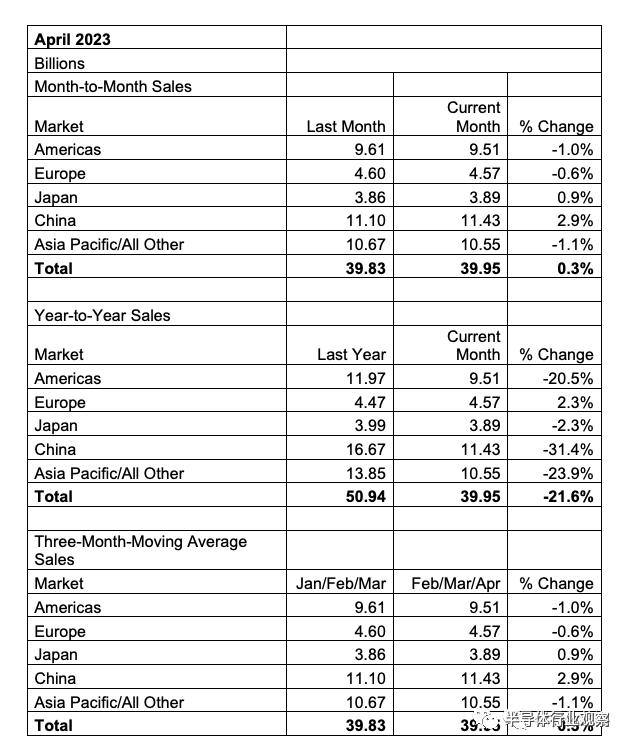

如果看向之前的數(shù)據(jù),根據(jù)SIA 6月7日對(duì)2023年4月全球半導(dǎo)體銷售的最新公布,2023 年 4 月全球半導(dǎo)體行業(yè)銷售額為 400 億美元,與 2023 年 3 月的 398 億美元相比增長 0.3%,比 2022 年 4 月總計(jì) 509 億美元的總額下降 21.6% 。

從地區(qū)來看,中國 (2.9%) 和日本 (0.9%) 4 月份的月度銷售額有所增長,但歐洲 (-0.6%)、美洲 (-1.0%) 和亞太地區(qū)/所有其他地區(qū) (- 1.1%)持續(xù)下滑。看年度同比數(shù)據(jù),歐洲 4 月份銷售額同比增長 (2.3%),但日本 (-2.3%)、美洲 (-20.5%)、亞太地區(qū)/所有其他 (-23.9%) 和中國 (- 31.4%)都同步下滑。

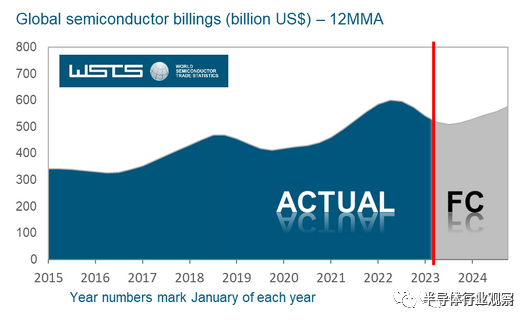

2023年全球半導(dǎo)體銷售將下降10.3%

在觀察到 2022 年 3.3% 的溫和增長后,WSTS 調(diào)整了其預(yù)測(cè),以反映 2023 年全球半導(dǎo)體市場(chǎng)將出現(xiàn)更大幅度的兩位數(shù)下降。預(yù)計(jì)市場(chǎng)規(guī)模將達(dá)到 5150 億美元,表明下降 10.3 個(gè)百分點(diǎn)。

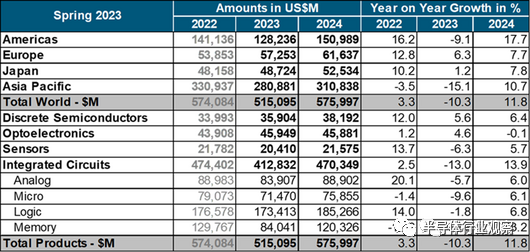

WSTS 已下調(diào)其增長預(yù)測(cè),以應(yīng)對(duì)通脹上升和終端市場(chǎng)需求疲軟,尤其是那些依賴消費(fèi)者支出的市場(chǎng)。盡管離散和光電子兩大主要類別預(yù)計(jì)到 2023 年將保持個(gè)位數(shù)的同比增長,分別為 5.6% 和 4.6%,但其他類別預(yù)計(jì)將轉(zhuǎn)為負(fù)增長。這包括內(nèi)存,預(yù)計(jì)將同比下降約 35%。

2023 年,歐洲和日本市場(chǎng)預(yù)計(jì)將實(shí)現(xiàn)增長,分別增長 6.3% 和 1.2%。相反,其余地區(qū)預(yù)計(jì)將面臨低迷,美洲預(yù)計(jì)下降 9.1%,亞太地區(qū)下降 15.1%。

2024年全球半導(dǎo)體市場(chǎng)預(yù)計(jì)增長11.8%,達(dá)到5750億美元

展望 2024 年,全球半導(dǎo)體市場(chǎng)預(yù)計(jì)將增長 11.8%,達(dá)到 5760 億美元。預(yù)計(jì)這一擴(kuò)張將主要由內(nèi)存部門推動(dòng),該部門預(yù)計(jì)到 2024 年將恢復(fù)到 1200 億美元,與上一年相比增長超過 40%。幾乎所有其他關(guān)鍵類別,包括離散、傳感器、模擬、邏輯和微型,預(yù)計(jì)都將呈現(xiàn)個(gè)位數(shù)增長。

從區(qū)域角度來看,預(yù)計(jì)所有地區(qū)都將在 2024 年實(shí)現(xiàn)持續(xù)增長。值得注意的是,美洲和亞太地區(qū)預(yù)計(jì)將實(shí)現(xiàn)兩位數(shù)的強(qiáng)勁同比增長。

SIA已經(jīng)批準(zhǔn)了WSTS對(duì)2023和2024年的全球半導(dǎo)體銷售預(yù)測(cè)。

*博客內(nèi)容為網(wǎng)友個(gè)人發(fā)布,僅代表博主個(gè)人觀點(diǎn),如有侵權(quán)請(qǐng)聯(lián)系工作人員刪除。