芯片下行周期進入后半程,汽車芯片國產化驅動復蘇

伴隨著疫情沖擊的減弱,社會經濟活動回歸正常,下游終端需求有望回暖,智能化、數字化的大趨勢仍將繼續演繹,芯片需求有望復蘇,芯片設計等相關標的有望迎來業績和估值的雙重修復。

國際貿易環境影響下,國產替代需求凸顯,科技領域自主可控需求迫切,半導體供應鏈的國產化在2023年將繼續深入推進,持續看好國產化趨勢給國內半導體產業鏈帶來的成長機會。

本期的智能內參,我們推薦中郵證券的報告《國產替代持續推進,IC需求復蘇可期》,全方位預測2023年半導體行業的發展趨勢。如果想收藏本文的報告,可以在芯東西公眾號回復關鍵詞“nc681”獲取。

來源 中郵證券

原標題:

《國產替代持續推進,IC需求復蘇可期》

作者:王達婷01.2023年,半導體否極泰來

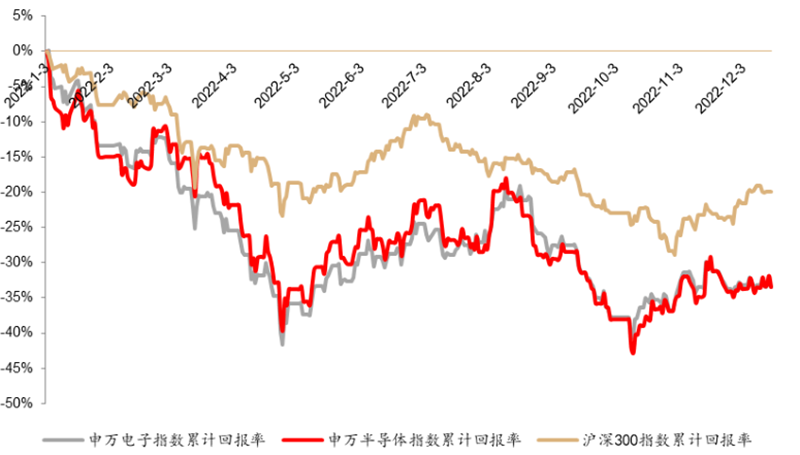

2022年半導體行業跌幅較大,數字芯片設計和模擬芯片設計子板塊跌幅領先。

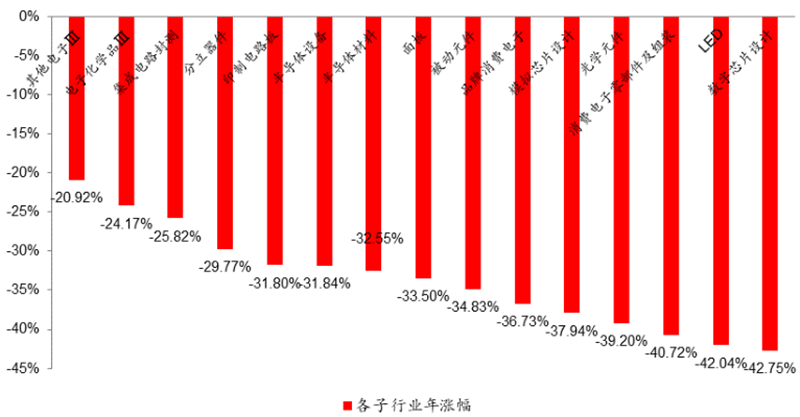

▲2022年全年半導體行業累計漲跌幅半導體各子行業漲跌幅情況:電子化學品Ⅲ(-24.17%)、集成電路封測(-25.82%)、分立器件(-29.77%)、半導體設備(-31.84%)、半導體材料(-32.55%)、面板(-33.50%)、模擬芯片設計(-37.94%)、數字芯片設計(-42.75%)。跌幅排名前十的以芯片設計公司居多,主要受下游需求疲軟影響,芯片設計公司業績承壓。

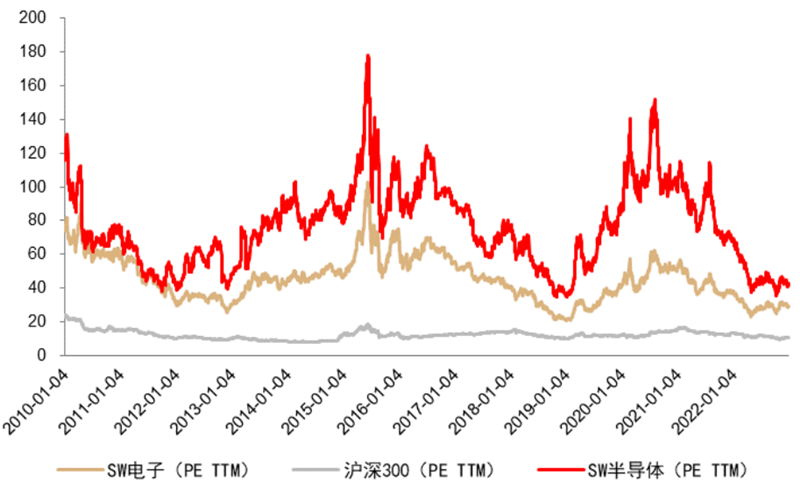

▲2022年全年半導體行業累計漲跌幅半導體各子行業漲跌幅情況:電子化學品Ⅲ(-24.17%)、集成電路封測(-25.82%)、分立器件(-29.77%)、半導體設備(-31.84%)、半導體材料(-32.55%)、面板(-33.50%)、模擬芯片設計(-37.94%)、數字芯片設計(-42.75%)。跌幅排名前十的以芯片設計公司居多,主要受下游需求疲軟影響,芯片設計公司業績承壓。 ▲2022年全年電子行業各子行業漲跌幅行業估值位于歷史底部位置。截至2022年12月30日收盤,電子行業市盈率PE-TTM為29倍,半導體行業市盈率PE-TTM為41倍,均位于歷史底部位置。盡管當前半導體行業處于下行周期,但數字化智能化是全球經濟社會發展的必然趨勢,而半導體是支撐數智化發展的基石,短期逆風不改變半導體產業的長期發展趨勢。展望2023年,建議重點關注兩條主線:一是伴隨著疫情等沖擊的減弱,下游需求有望迎來復蘇,IC設計標的業績和估值有望迎來雙重修復;二是受國際貿易環境影響下,國產替代需求凸顯,科技領域自主可控需求迫切,半導體供應鏈的國產化在2023年將繼續深入推進,持續看好國產化趨勢給國內半導體產業鏈帶來的成長機會。

▲2022年全年電子行業各子行業漲跌幅行業估值位于歷史底部位置。截至2022年12月30日收盤,電子行業市盈率PE-TTM為29倍,半導體行業市盈率PE-TTM為41倍,均位于歷史底部位置。盡管當前半導體行業處于下行周期,但數字化智能化是全球經濟社會發展的必然趨勢,而半導體是支撐數智化發展的基石,短期逆風不改變半導體產業的長期發展趨勢。展望2023年,建議重點關注兩條主線:一是伴隨著疫情等沖擊的減弱,下游需求有望迎來復蘇,IC設計標的業績和估值有望迎來雙重修復;二是受國際貿易環境影響下,國產替代需求凸顯,科技領域自主可控需求迫切,半導體供應鏈的國產化在2023年將繼續深入推進,持續看好國產化趨勢給國內半導體產業鏈帶來的成長機會。 ▲半導體行業2022年全年PE(TTM)****

▲半導體行業2022年全年PE(TTM)****02.半導體下行周期尾聲芯片需求復蘇可期

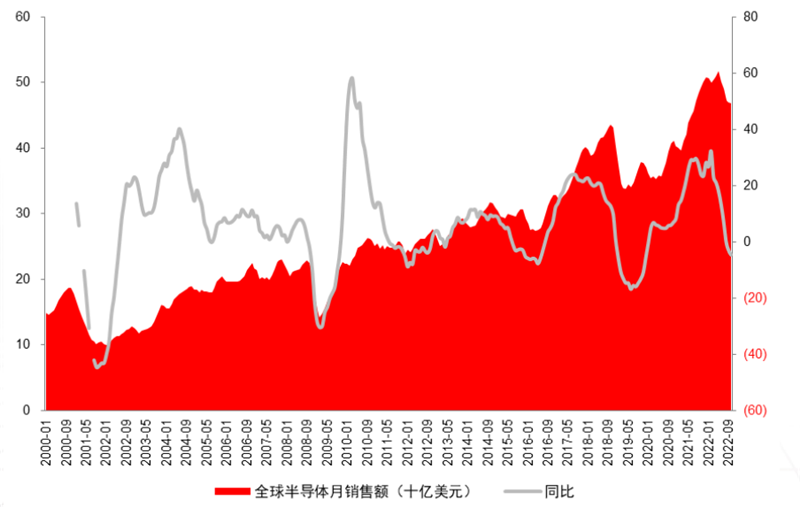

半導體產業的成長與周期:2000至今年復合增長率4.9%,大約每3-5年經歷一輪周期。上輪周期下行持續時間是從2018年下半年至2019年上半年,本輪周期下行始于2021年底2022年初, 已近四個季度。

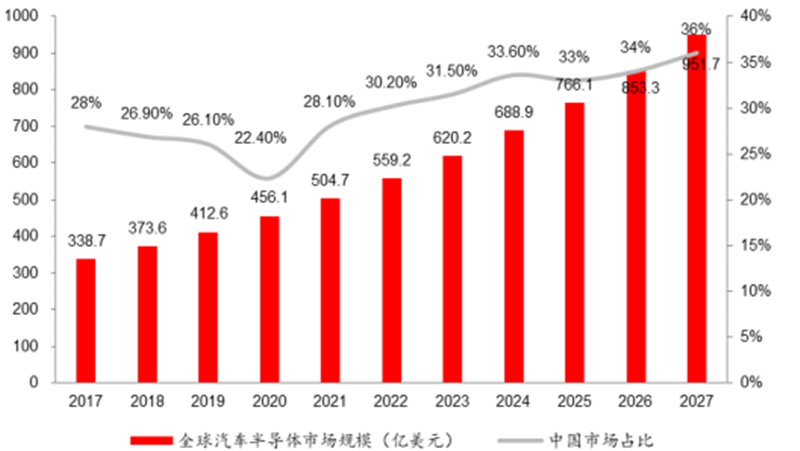

▲全球半導體產業的周期與成長上一輪周期下行原因包括:1、全球宏觀經濟疲軟,國內去杠桿、中美貿易摩擦;2、智能手機、PC、平板電腦等終端需求在2017年、2018年持續不振;服務器出貨量下滑;礦機需求大幅下滑;3、供應鏈庫存累積。本輪周期下行原因包括:1、歐美通脹、俄烏戰爭對海外經濟的影響,疫情對國內經濟的影響;2、智能手機、PC、平板等智能終端出貨量在2022年出現較大幅度下滑;3、前期缺貨漲價導致的供應鏈庫存累積。受疫情、產能不足等因素影響,為保證供應穩定,產業鏈環節庫存水位較長時間維持在高位,而庫存水位的高企是本輪行業景氣下行的重要原因。以半導體廠商的存貨周轉天數看,海外龍頭廠商存貨周轉天數自年初以來持續上升,到22Q3至歷史高位,國內半導體廠商存貨周轉天數自Q2開始大幅抬升,到Q3超過200天。但部分IC廠商在Q2、Q3已陸續進行采購策略的調整,預計三季度之后存貨水平有望逐步降低。景氣下行已傳導至晶圓代工廠,代工廠產能利用率下降,下行周期進入后半程。臺積電表示,半導體庫存在2022年第三季度達到高峰,第四季度開始修正,一直持續到2023年上半年,產能利用率到2023年下半年回升。以熱門型號MCU的渠道價格****看,6-8月為MCU渠道價格降幅最大時間段,四季度后MCU渠道價格降幅趨緩,部分型號MCU渠道價格出現回升。渠道價格已經走過最劇烈的下行階段,降幅逐步趨緩,部分型號價格趨穩。中郵證券認為,本輪下行周期已經進入后半程,有望在下半年迎來復蘇。伴隨著疫情沖擊等消退,智能終端需求有望回暖,各類產品的智能化、數字化升級趨勢仍將繼續演繹。智能手機仍然是半導體重要的下游應用市場,把握智能手機芯片渠道去化和需求回暖帶來的芯片需求回升。XR、智能穿戴等新終端需求仍有望迎來較高增長,AIoT方興未艾。另一個很大的復蘇動力是汽車芯片的國產化,根據SA數據,2021年全球汽車半導體市場規模約500億美元,國內汽車半導體市場規模約1000億元。相較于消費級芯片和工控級芯片,車規級芯片的使用工況更惡劣,對溫度、可靠性、安全性、一致性、使用壽命以及供應商等方面要求均更為嚴苛,開發、認證和導入周期廠,市場壁壘較高,國產化率較低。

▲全球半導體產業的周期與成長上一輪周期下行原因包括:1、全球宏觀經濟疲軟,國內去杠桿、中美貿易摩擦;2、智能手機、PC、平板電腦等終端需求在2017年、2018年持續不振;服務器出貨量下滑;礦機需求大幅下滑;3、供應鏈庫存累積。本輪周期下行原因包括:1、歐美通脹、俄烏戰爭對海外經濟的影響,疫情對國內經濟的影響;2、智能手機、PC、平板等智能終端出貨量在2022年出現較大幅度下滑;3、前期缺貨漲價導致的供應鏈庫存累積。受疫情、產能不足等因素影響,為保證供應穩定,產業鏈環節庫存水位較長時間維持在高位,而庫存水位的高企是本輪行業景氣下行的重要原因。以半導體廠商的存貨周轉天數看,海外龍頭廠商存貨周轉天數自年初以來持續上升,到22Q3至歷史高位,國內半導體廠商存貨周轉天數自Q2開始大幅抬升,到Q3超過200天。但部分IC廠商在Q2、Q3已陸續進行采購策略的調整,預計三季度之后存貨水平有望逐步降低。景氣下行已傳導至晶圓代工廠,代工廠產能利用率下降,下行周期進入后半程。臺積電表示,半導體庫存在2022年第三季度達到高峰,第四季度開始修正,一直持續到2023年上半年,產能利用率到2023年下半年回升。以熱門型號MCU的渠道價格****看,6-8月為MCU渠道價格降幅最大時間段,四季度后MCU渠道價格降幅趨緩,部分型號MCU渠道價格出現回升。渠道價格已經走過最劇烈的下行階段,降幅逐步趨緩,部分型號價格趨穩。中郵證券認為,本輪下行周期已經進入后半程,有望在下半年迎來復蘇。伴隨著疫情沖擊等消退,智能終端需求有望回暖,各類產品的智能化、數字化升級趨勢仍將繼續演繹。智能手機仍然是半導體重要的下游應用市場,把握智能手機芯片渠道去化和需求回暖帶來的芯片需求回升。XR、智能穿戴等新終端需求仍有望迎來較高增長,AIoT方興未艾。另一個很大的復蘇動力是汽車芯片的國產化,根據SA數據,2021年全球汽車半導體市場規模約500億美元,國內汽車半導體市場規模約1000億元。相較于消費級芯片和工控級芯片,車規級芯片的使用工況更惡劣,對溫度、可靠性、安全性、一致性、使用壽命以及供應商等方面要求均更為嚴苛,開發、認證和導入周期廠,市場壁壘較高,國產化率較低。 ▲全球汽車芯片市場規模及中國市場占比缺芯潮和汽車的智能化趨勢下,車企重視芯片的自主可控,國內芯片廠商迎機遇。由于車廠對芯片需求預估不足,疊加疫情和自然災害等因素影響,2021年以來,汽車芯片持續短缺。在此背景下,車企也加大對于國產芯片的評估和導入。

▲全球汽車芯片市場規模及中國市場占比缺芯潮和汽車的智能化趨勢下,車企重視芯片的自主可控,國內芯片廠商迎機遇。由于車廠對芯片需求預估不足,疊加疫情和自然災害等因素影響,2021年以來,汽車芯片持續短缺。在此背景下,車企也加大對于國產芯片的評估和導入。 ▲全球及國內汽車芯片用量預測電動車動力的產生和傳輸過程中需要頻繁實現供電電壓和交直流的轉換,并且由于續航里程的要求,電動車對電能管理的需求也更加精細,其主逆變器、升/降壓變換器(DC/DC)、AC/DC充電機變換器、電池管理系統、馬達控制器等部件均需要大量的功率半導體,因此,電動車功率半導體的用量大幅增加。根據SA數據,電動車單車芯片用量為燃油車的2倍,價值量有望達到950美金,其中功率半導體價值量超過400美金。新能源汽車滲透率快速提升。根據IEA數據,2021年全球的電動汽車和混合動力汽車的總銷量達近660萬輛,同比翻番。而國內新能源汽車市場,根據中汽協數據,2021年國內新能源汽車銷量超過350萬輛,同比增長157.8%。新能源車向高電壓平臺升級,SiC器件望迎規模上量。SiC器件相較于硅基IGBT器件的優勢在于,功耗更低、轉換效率更高,能讓設備體積更小、重量更輕,且具備高耐壓、高耐熱特性,在新能源車的主逆變器、DC/DC轉換器、車載充電器、電動壓縮機等大電流領域有望得到廣泛應用。

▲全球及國內汽車芯片用量預測電動車動力的產生和傳輸過程中需要頻繁實現供電電壓和交直流的轉換,并且由于續航里程的要求,電動車對電能管理的需求也更加精細,其主逆變器、升/降壓變換器(DC/DC)、AC/DC充電機變換器、電池管理系統、馬達控制器等部件均需要大量的功率半導體,因此,電動車功率半導體的用量大幅增加。根據SA數據,電動車單車芯片用量為燃油車的2倍,價值量有望達到950美金,其中功率半導體價值量超過400美金。新能源汽車滲透率快速提升。根據IEA數據,2021年全球的電動汽車和混合動力汽車的總銷量達近660萬輛,同比翻番。而國內新能源汽車市場,根據中汽協數據,2021年國內新能源汽車銷量超過350萬輛,同比增長157.8%。新能源車向高電壓平臺升級,SiC器件望迎規模上量。SiC器件相較于硅基IGBT器件的優勢在于,功耗更低、轉換效率更高,能讓設備體積更小、重量更輕,且具備高耐壓、高耐熱特性,在新能源車的主逆變器、DC/DC轉換器、車載充電器、電動壓縮機等大電流領域有望得到廣泛應用。 ▲800V平臺車型統計

▲800V平臺車型統計03.聚焦國產替代主線擁抱自主可控

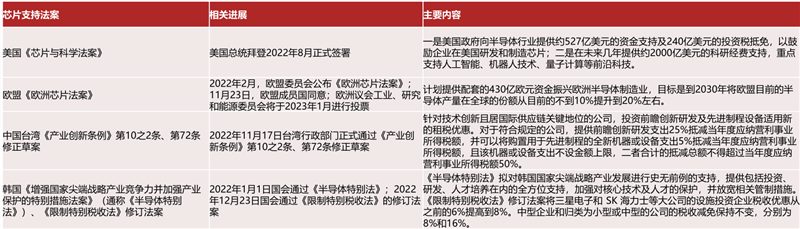

美國推出《芯片與科學法案》,向半導體行業提供約527億美元的資金支持及240億美元的投資稅抵免,鼓勵企業在美國研發和制造芯片。歐盟推出《歐洲芯片法案》計劃提供配套的430億歐元振興歐洲半導體制造業,目標到2030年將歐盟半導體產量在全球的份額提升到20%左右。受國際貿易環境影響,以及各國出臺的產業鼓勵扶持政策,半導體的在地化生產成為趨勢,全球各地出現晶圓廠擴建潮。

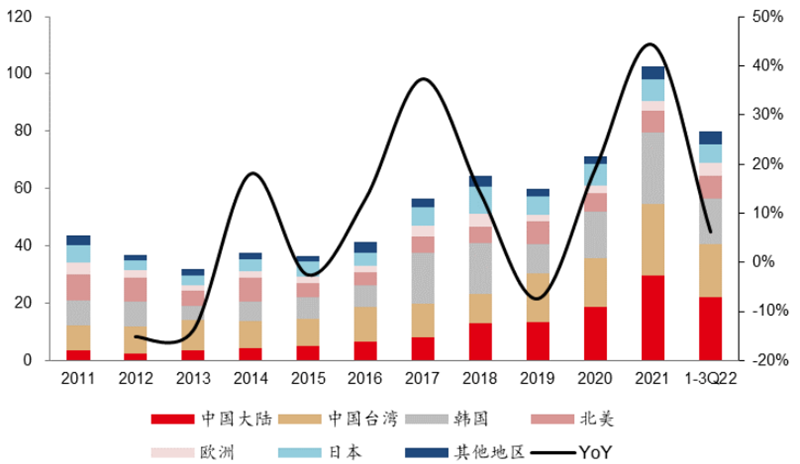

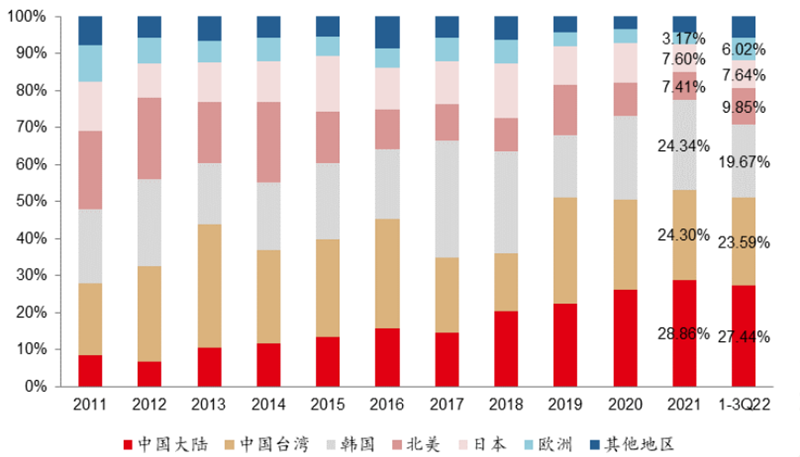

▲各地區芯片支持法案根據SEMI數據,2014年全球半導體設備銷售規模僅為375億美元,2021年在全球晶圓廠擴建潮拉動下,半導體制造設備銷售額激增,較2020年的712億美元增長44%,達到1026億美元的歷史新高;預計2022年全球半導體設備市場規模將達到1140億美元。2020年開始,中國大陸市場半導體銷售規模居全球第一,達到187億美元,占比26.3%,2021年銷售規模296億美元,占比28.86%,2022年前三季度219億美元,占比27.44%,仍然位居全球第一。

▲各地區芯片支持法案根據SEMI數據,2014年全球半導體設備銷售規模僅為375億美元,2021年在全球晶圓廠擴建潮拉動下,半導體制造設備銷售額激增,較2020年的712億美元增長44%,達到1026億美元的歷史新高;預計2022年全球半導體設備市場規模將達到1140億美元。2020年開始,中國大陸市場半導體銷售規模居全球第一,達到187億美元,占比26.3%,2021年銷售規模296億美元,占比28.86%,2022年前三季度219億美元,占比27.44%,仍然位居全球第一。 ▲2011-2022年前三季度全球各地區半導體銷售額

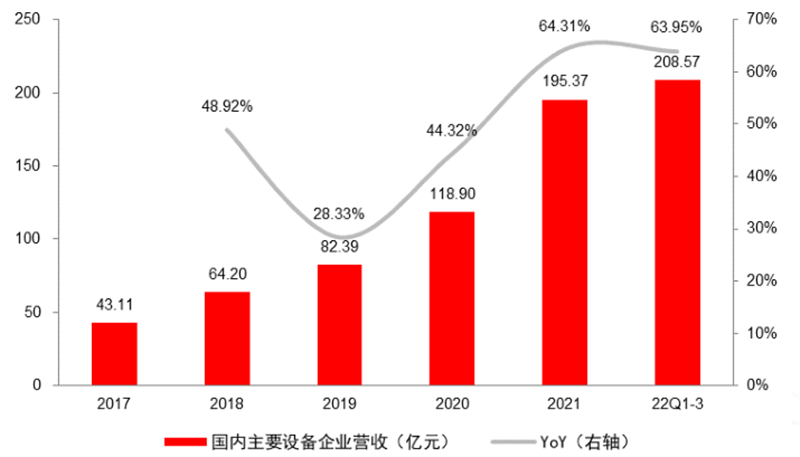

▲2011-2022年前三季度全球各地區半導體銷售額 ▲2011-2022年前三季度全球各地半導體銷售額占比2021年,全球前十大半導體設備供應商分別為應用材料、ASML、東京電子、Lam、KLA、SEMES、Screen Semicondutor、Kokusal Electric、 ASM International、Murata Machinery,合計占據全球半導體市場83%份額。主要的已上市半導體設備企業的收入數據顯示,近年來,半導體設備企業總營收呈現持續高增長,2021年收入合計達到195億元,同比增長64%,2022年前三季度收入合計209億元,同比增長約64%。

▲2011-2022年前三季度全球各地半導體銷售額占比2021年,全球前十大半導體設備供應商分別為應用材料、ASML、東京電子、Lam、KLA、SEMES、Screen Semicondutor、Kokusal Electric、 ASM International、Murata Machinery,合計占據全球半導體市場83%份額。主要的已上市半導體設備企業的收入數據顯示,近年來,半導體設備企業總營收呈現持續高增長,2021年收入合計達到195億元,同比增長64%,2022年前三季度收入合計209億元,同比增長約64%。 ▲已上市主要半導體設備企業總營收及增速根據集微數據,中國大陸未來5年(2022年-2026年)將新增25座12英寸晶圓廠,總規劃新增月產能將超過160萬片。90nm制程每5萬片晶圓產能對應的設備投資額為21億美元,28nm制程每5萬片晶圓產能對應的設備投資額約40億美元,而到3nm制程每5萬片晶圓產能對應的設備投資額將達到215億美元。以此估算,中國大陸未來5年新增產能對應的設備投資規模近千億美元。根據Gartner數據,2021年全球半導體前道設備市場規模超900億美元,其中占比較高的設備為刻蝕設備、薄膜沉積設備和光刻設備。從各類型設備市場格局看,市場份額主要為美日歐等半導體設備廠占據,國內廠商市占率較低,有較大的提升空間。

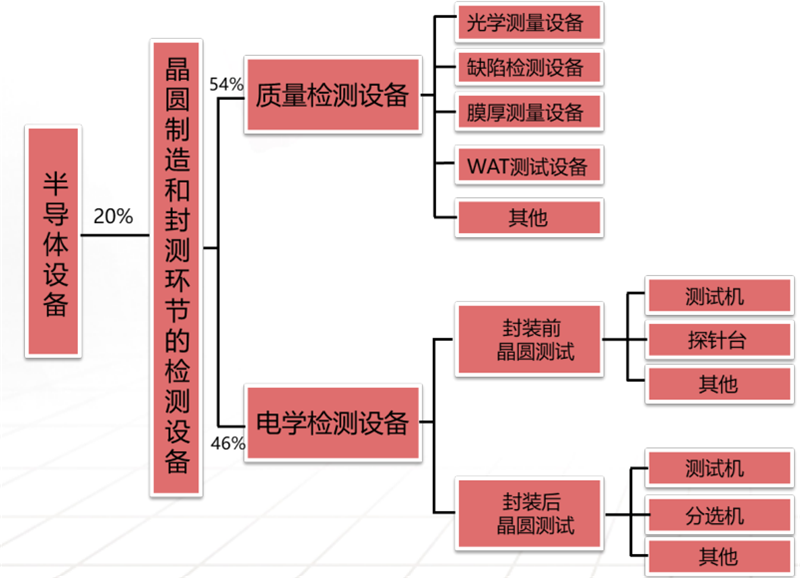

▲已上市主要半導體設備企業總營收及增速根據集微數據,中國大陸未來5年(2022年-2026年)將新增25座12英寸晶圓廠,總規劃新增月產能將超過160萬片。90nm制程每5萬片晶圓產能對應的設備投資額為21億美元,28nm制程每5萬片晶圓產能對應的設備投資額約40億美元,而到3nm制程每5萬片晶圓產能對應的設備投資額將達到215億美元。以此估算,中國大陸未來5年新增產能對應的設備投資規模近千億美元。根據Gartner數據,2021年全球半導體前道設備市場規模超900億美元,其中占比較高的設備為刻蝕設備、薄膜沉積設備和光刻設備。從各類型設備市場格局看,市場份額主要為美日歐等半導體設備廠占據,國內廠商市占率較低,有較大的提升空間。 ▲半導體前道各類型設備市場規模及主要廠商半導體測試設備市場主要由美日設備企業占主導。Gartner數據顯示,2019年全球質量檢測設備市場規模為62.5億美元,主要供應商包括KLA、應用材料和日立高新,三家企業合計占74%市場份額;2019年全球電學測試設備市場規模約54億美元,主要供應商是泰瑞達、愛德萬、COHU和東京電子。

▲半導體前道各類型設備市場規模及主要廠商半導體測試設備市場主要由美日設備企業占主導。Gartner數據顯示,2019年全球質量檢測設備市場規模為62.5億美元,主要供應商包括KLA、應用材料和日立高新,三家企業合計占74%市場份額;2019年全球電學測試設備市場規模約54億美元,主要供應商是泰瑞達、愛德萬、COHU和東京電子。 ▲半導體測試設備分類和價值分布半導體設備零部件種類繁多,競爭格局分散。全球半導體設備市場規模超千億美元,而設備成本構成中90%以上為精密零部件產品,以此估算,全球半導體設備精密零部件市場規模約500億美金。

▲半導體測試設備分類和價值分布半導體設備零部件種類繁多,競爭格局分散。全球半導體設備市場規模超千億美元,而設備成本構成中90%以上為精密零部件產品,以此估算,全球半導體設備精密零部件市場規模約500億美金。 ▲半導體零部件市場結構及主要供應商零部件的性能、質量和精度對于半導體設備的可靠性和穩定性至關重要。伴隨著美國對中國半導體出口限制的不斷加強,半導體設備零部件的國產化日漸受到重視,核心零部件國產化已經成為半導體設備產業發展必不可少的環節。另外,近年來,本土半導體設備廠商快速發展,也推動著本土零部件企業的發展。半導體材料方面,2022年全球半導體材料市場規模預計再創新高。根據SEMI數據,2021年全球半導體材料市場規模達到643億美元,同比增長16%,預計2022年將達到698億美元,同比增長8.6%,2023年預計超過700億美元。中國大陸半導體材料市場規模全球第二,增速第一。分地區看,中國臺灣為全球半導體材料銷售規模最大的市場,2021年市場規模為147億美元,同比增長15.7%;中國大陸2021年半導體材料的市場約為119.3億美元,同比增長21.9%,增速在所有區域中排名第一。半導體材料市場中,硅片占比超過30%,為市場規模最大的半導體材料類別;其次為特氣,占比14.1%;第三為光掩膜,占比12.6%;拋光材料、光刻膠配套試劑、光刻膠、濕電子化學品、靶材的占比分別為7.2%、6.9%、6.1%、4.0%、3.0%。得益于下游客戶的供應鏈國產化需求,近年來,國內主要半導體材料企業收入快速增長。

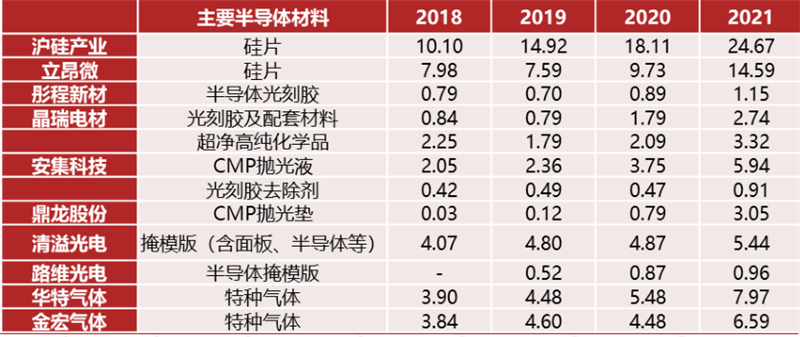

▲半導體零部件市場結構及主要供應商零部件的性能、質量和精度對于半導體設備的可靠性和穩定性至關重要。伴隨著美國對中國半導體出口限制的不斷加強,半導體設備零部件的國產化日漸受到重視,核心零部件國產化已經成為半導體設備產業發展必不可少的環節。另外,近年來,本土半導體設備廠商快速發展,也推動著本土零部件企業的發展。半導體材料方面,2022年全球半導體材料市場規模預計再創新高。根據SEMI數據,2021年全球半導體材料市場規模達到643億美元,同比增長16%,預計2022年將達到698億美元,同比增長8.6%,2023年預計超過700億美元。中國大陸半導體材料市場規模全球第二,增速第一。分地區看,中國臺灣為全球半導體材料銷售規模最大的市場,2021年市場規模為147億美元,同比增長15.7%;中國大陸2021年半導體材料的市場約為119.3億美元,同比增長21.9%,增速在所有區域中排名第一。半導體材料市場中,硅片占比超過30%,為市場規模最大的半導體材料類別;其次為特氣,占比14.1%;第三為光掩膜,占比12.6%;拋光材料、光刻膠配套試劑、光刻膠、濕電子化學品、靶材的占比分別為7.2%、6.9%、6.1%、4.0%、3.0%。得益于下游客戶的供應鏈國產化需求,近年來,國內主要半導體材料企業收入快速增長。 ▲半導體材料公司半導體材料業務收入(億元)芯東西認為,展望2023,半導體板塊各環節、各企業、各產品將加速分化。從產業鏈來看,晶圓廠產能利用率回落、價格下滑,但成本仍然處于歷史高位,IC設計廠商則預計馬太效應加劇。另一方面,隨著國產替代持續推進,國內晶圓廠逆周期擴產,國內相關半導體設備、材料廠商有望長期受益。

▲半導體材料公司半導體材料業務收入(億元)芯東西認為,展望2023,半導體板塊各環節、各企業、各產品將加速分化。從產業鏈來看,晶圓廠產能利用率回落、價格下滑,但成本仍然處于歷史高位,IC設計廠商則預計馬太效應加劇。另一方面,隨著國產替代持續推進,國內晶圓廠逆周期擴產,國內相關半導體設備、材料廠商有望長期受益。 *博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。