壓力山大,DDR價格全線狂跌,存儲廠商何去何從?【附下載】| 芯東西內參

內存狂跌,DDR5可以上車了。

編輯 | 芯東西內參

本期的智能內參,我們推薦中泰證券的報告《存儲板塊追蹤七》,揭秘DRAM市場的最新情況與趨勢。如果想收藏本文的報告,可以在芯東西公眾號回復關鍵詞“nc668”獲取。來源 民生證券原標題:《存儲板塊追蹤七》作者:王芳 楊旭

01.DRAM:主流合約價跌至歷史最低

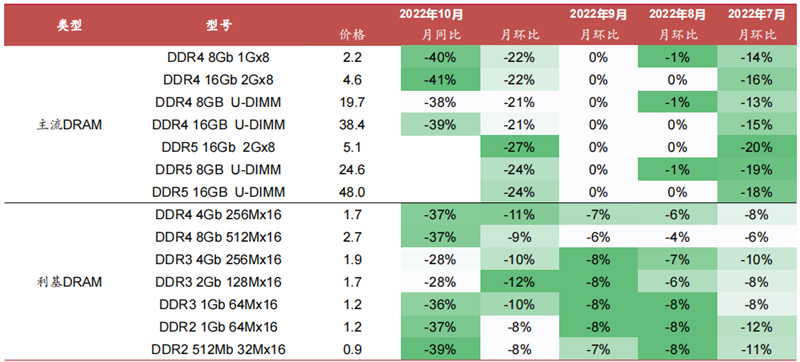

按照RAM和CPU的時鐘頻率是否同步,DRAM可分為同步DRAM(Synchronous DRAM,簡稱SDRAM)和異步DRAM。SDRAM目前已迭代6代,分別是SDR(Single Data Rate SDRAM)、DDR1(Double Data Rate 1 SDRAM)、DDR2、DDR3、DDR4、DDR5。每次迭代,芯片性能顯著提升。目前DRAM主流是DDR4,2021年占90%,DDR-DDR3合計占比10%。10月主流、利基DRAM合約價跌幅擴大,主流跌幅21%-27%,利基跌幅8%-12%,大容量的主流產品跌幅明顯大于利基產品。1)主流DRAM:9月環比止跌,10月環比下跌21%-27%,跌幅擴大;2)利基DRAM:9月環比下跌6%-8%,跌幅較8月4%-8%明顯收窄,10月跌幅8%-12%,跌幅較9月小幅擴大。

▲DRAM合約價(美金)截至2022年10月31日,現貨價繼續下跌,10月DRAM跌幅較9月有所擴大,整體跌幅達5%-10%:

▲DRAM合約價(美金)截至2022年10月31日,現貨價繼續下跌,10月DRAM跌幅較9月有所擴大,整體跌幅達5%-10%:1)主流DRAM:10月主流DDR4跌幅9%-10%,較9月的4%-8%進一步擴大;2)利基DRAM:10月利基DDR4、DDR3 跌幅5%-9%,跌幅較9月明顯擴大。

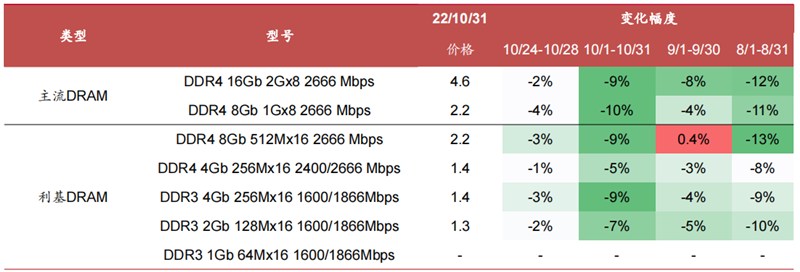

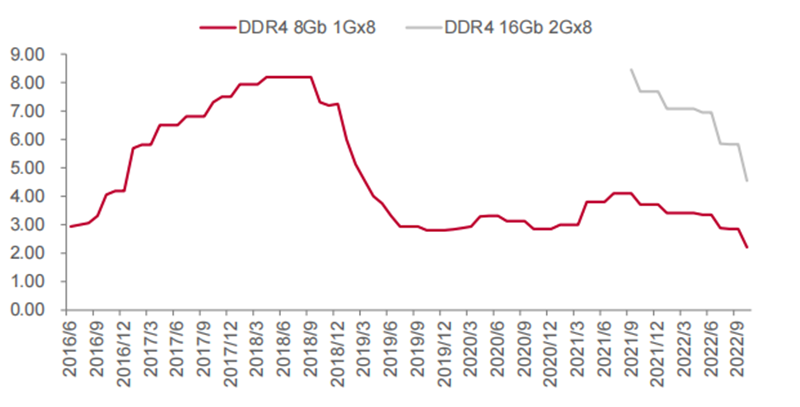

▲DRAM現貨價(美金)DDR4芯片:10月合約價環比跌幅擴大,現貨價繼續下跌,合約價、現貨價均跌至歷史最低:1)合約價:今年10月,DDR4 8Gb(1Gx8)的價格為$2.21,同比-40%,環比-22%,價格自從去年9月的$4.1開始下跌,今年1月跌至$3.41,相較9月的價格跌幅達到17%,后連續三個月價格穩定,但5月出現下滑,6月止跌,7月繼續下跌,跌至$2.88,8月小幅下跌1%至$2.85,9月止跌,10月繼續下跌,跌至$2.21;DDR4 16Gb(2Gx8)的價格從去年9月的$8.45開始下跌,截至9月,跌至$5.83,10月繼續下跌,價格跌至$4.55,為歷史最低價。2)現貨價:截至10月31日,DDR4 8Gb(1Gx8)2666 Mbps的價格為$2.23,近一個月下跌10%,近一周降低6%;DDR4 16Gb(2Gx8)2666 Mbps的價格為$4.57,近一個月下跌9%,近一周降低3%,現貨價跌幅擴大。

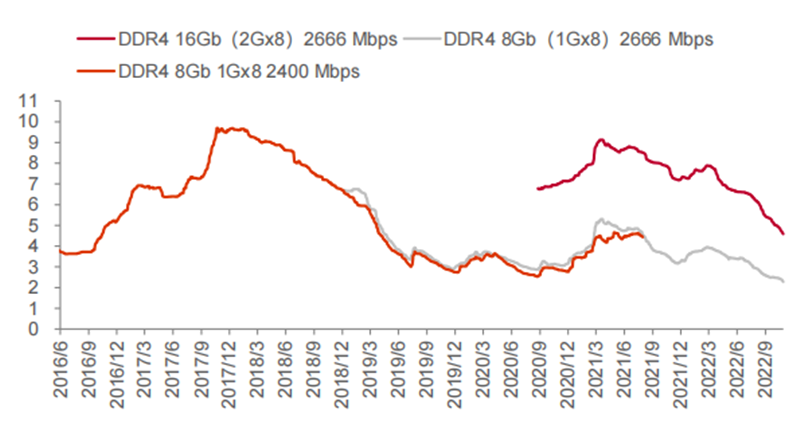

▲DRAM現貨價(美金)DDR4芯片:10月合約價環比跌幅擴大,現貨價繼續下跌,合約價、現貨價均跌至歷史最低:1)合約價:今年10月,DDR4 8Gb(1Gx8)的價格為$2.21,同比-40%,環比-22%,價格自從去年9月的$4.1開始下跌,今年1月跌至$3.41,相較9月的價格跌幅達到17%,后連續三個月價格穩定,但5月出現下滑,6月止跌,7月繼續下跌,跌至$2.88,8月小幅下跌1%至$2.85,9月止跌,10月繼續下跌,跌至$2.21;DDR4 16Gb(2Gx8)的價格從去年9月的$8.45開始下跌,截至9月,跌至$5.83,10月繼續下跌,價格跌至$4.55,為歷史最低價。2)現貨價:截至10月31日,DDR4 8Gb(1Gx8)2666 Mbps的價格為$2.23,近一個月下跌10%,近一周降低6%;DDR4 16Gb(2Gx8)2666 Mbps的價格為$4.57,近一個月下跌9%,近一周降低3%,現貨價跌幅擴大。 ▲典型主流DDR4芯片的合約價(美金/顆)

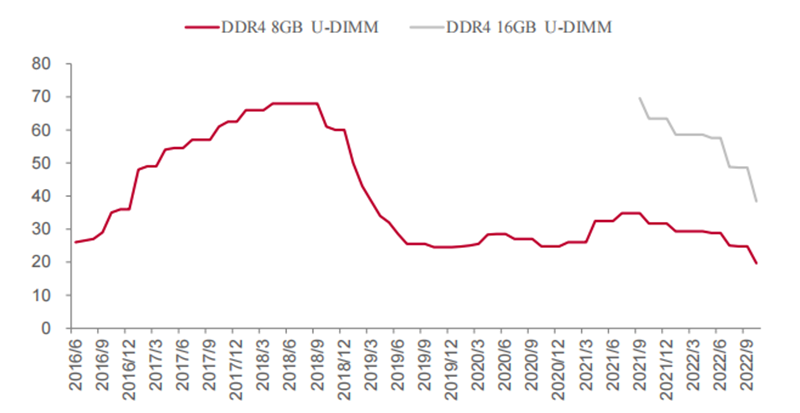

▲典型主流DDR4芯片的合約價(美金/顆) ▲典型主流DDR4芯片的現貨價(美金/顆)DDR4模組:10月合約價跌幅明顯,環比跌幅21%,歷史底部價格:合約價:今年10月,DDR4 8Gb U-DIMM的合約價格為$19.70,為歷史最低價,同比-38%,環比-21%,價格自從去年9月的$34.80開始下跌,今年1月跌至$29.30,相較9月價格跌幅達到16%,后連續三個月價格穩定,5月價格下滑,6月止跌,7月繼續下跌,跌幅13%,8月環比下跌1%,跌幅明顯縮小,9月止跌,10月繼續下跌,跌幅21%;DDR4 16Gb U-DIMM的合約價格為$38.40,為歷史最低價,同比-39%,環比-21%。

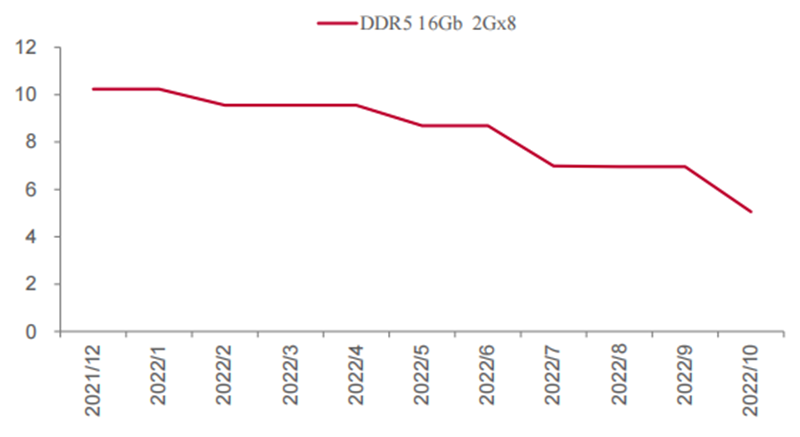

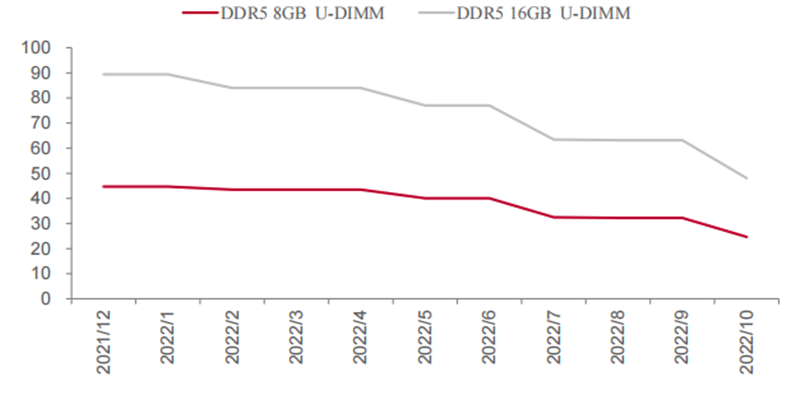

▲典型主流DDR4芯片的現貨價(美金/顆)DDR4模組:10月合約價跌幅明顯,環比跌幅21%,歷史底部價格:合約價:今年10月,DDR4 8Gb U-DIMM的合約價格為$19.70,為歷史最低價,同比-38%,環比-21%,價格自從去年9月的$34.80開始下跌,今年1月跌至$29.30,相較9月價格跌幅達到16%,后連續三個月價格穩定,5月價格下滑,6月止跌,7月繼續下跌,跌幅13%,8月環比下跌1%,跌幅明顯縮小,9月止跌,10月繼續下跌,跌幅21%;DDR4 16Gb U-DIMM的合約價格為$38.40,為歷史最低價,同比-39%,環比-21%。 ▲典型主流DDR4模組的合約價(美金/個)DDR5芯片&模組:10月合約價繼續下跌,下跌跌幅為24%。1)芯片合約價:今年10月,DDR5 16Gb(2Gx8)的合約價為$5.06,環比-27%,今年1月價格為$10.24,2月價格下降7%至$9.56,后價格穩定,5月打破止跌態勢環比下跌9%,6月止跌,7月繼續下跌,環比-20%,8月跌幅縮小,環比-0.4%,9月止跌,10月繼續下跌。2)模組合約價:今年10月,DDR5 16Gb U-DIMM合約價為$48.00,環比-24%;DDR5 8Gb U-DIMM合約價為$24.63,環比-24%。

▲典型主流DDR4模組的合約價(美金/個)DDR5芯片&模組:10月合約價繼續下跌,下跌跌幅為24%。1)芯片合約價:今年10月,DDR5 16Gb(2Gx8)的合約價為$5.06,環比-27%,今年1月價格為$10.24,2月價格下降7%至$9.56,后價格穩定,5月打破止跌態勢環比下跌9%,6月止跌,7月繼續下跌,環比-20%,8月跌幅縮小,環比-0.4%,9月止跌,10月繼續下跌。2)模組合約價:今年10月,DDR5 16Gb U-DIMM合約價為$48.00,環比-24%;DDR5 8Gb U-DIMM合約價為$24.63,環比-24%。 ▲典型主流DDR5芯片的合約價(美金/顆)

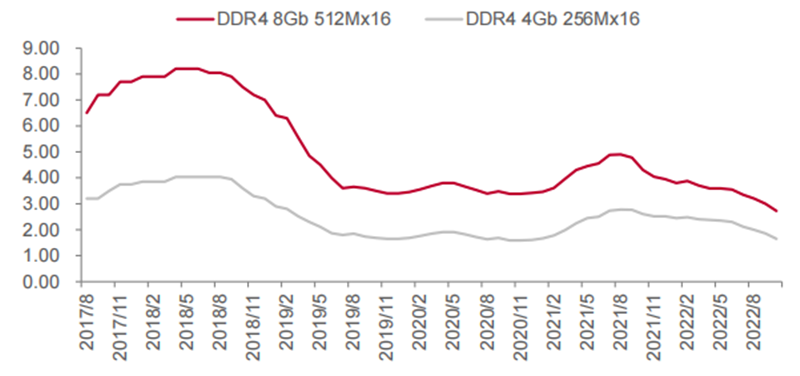

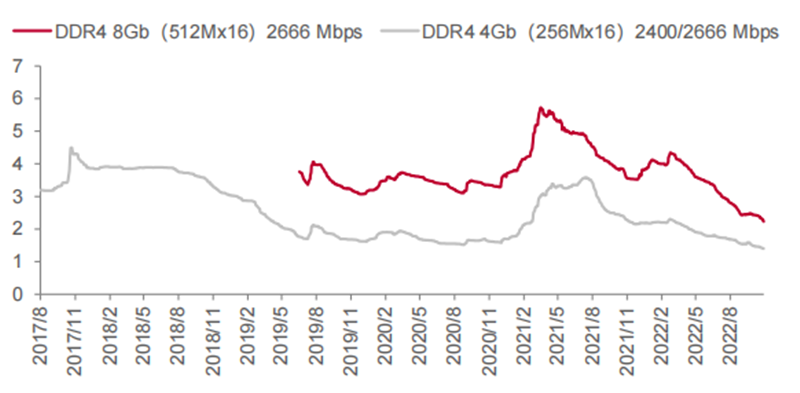

▲典型主流DDR5芯片的合約價(美金/顆) ▲典型主流DDR5模組的合約價(美金/個)利基市場方面,DDR4芯片:10月利基DDR4合約價環比下跌9%-11%,跌幅擴大,現貨價下跌5%-9%,合約價、現貨價均接近歷史最低水平。1)合約價:今年10月,DDR4 8Gb(512Mx16)的合約價為$2.72,歷史最低價,同比-37%,環比-9%,9月環比-6%,10月跌幅有所擴大;DDR4 4Gb(256Mx16)的合約價為$1.65,歷史最低價為$1.59,同比-37%,環比-11%,9月環比-7%,10月跌幅有所擴大。2)現貨價:截至10月31日,DDR4 8Gb(512Mx16)2666 Mbps的現貨價為$2.21,10月跌幅9%,9月漲幅0.4%,近一周下跌4%;DDR4 4Gb(256Mx16)2400/2666 Mbps的現貨價為$1.4,10月下跌5%,9月下跌3%,跌幅增加,近一周下跌1%。

▲典型主流DDR5模組的合約價(美金/個)利基市場方面,DDR4芯片:10月利基DDR4合約價環比下跌9%-11%,跌幅擴大,現貨價下跌5%-9%,合約價、現貨價均接近歷史最低水平。1)合約價:今年10月,DDR4 8Gb(512Mx16)的合約價為$2.72,歷史最低價,同比-37%,環比-9%,9月環比-6%,10月跌幅有所擴大;DDR4 4Gb(256Mx16)的合約價為$1.65,歷史最低價為$1.59,同比-37%,環比-11%,9月環比-7%,10月跌幅有所擴大。2)現貨價:截至10月31日,DDR4 8Gb(512Mx16)2666 Mbps的現貨價為$2.21,10月跌幅9%,9月漲幅0.4%,近一周下跌4%;DDR4 4Gb(256Mx16)2400/2666 Mbps的現貨價為$1.4,10月下跌5%,9月下跌3%,跌幅增加,近一周下跌1%。 ▲典型利基DDR4芯片的合約價(美金/顆)

▲典型利基DDR4芯片的合約價(美金/顆) ▲典型利基DDR4芯片的現貨價(美金/顆)DDR3芯片:10月合約價繼續下跌,環比跌幅10%-12%,跌幅擴大,現貨價繼續下跌,跌幅7%-9%,仍處下行通道,合約價、現貨價未觸底。1)合約價:10月DDR3 4Gb(256Mx16)的合約價為$1.85,同比-28%,環比-10%,歷史最低為$1.48,9月環比跌幅為8%,10月跌幅小幅擴大;DDR3 2Gb(128Mx16)的合約價為$1.65,同比-28%,環比-12%,歷史最低為$0.92,9月環比跌幅為8%,10月跌幅小幅擴大;DDR3 1Gb(64Mx16)的合約價為$1.20,同比-36%, 環比-10%,歷史最低為$0.9,9月環比跌幅為8%,10月跌幅小幅擴大。2)現貨價:截至10月31日,DDR3 4Gb(256Mx16)1600/1866Mbps的現貨價為$1.44,歷史最低$1.36,10月跌幅9%,9月跌幅4%,跌幅有所擴大,近一周下跌3%;DDR3 2Gb(128Mx16)1600/1866Mbps的現貨價為$1.3,歷史最低$0.9,10月跌幅7%,9月跌幅5%,跌幅有所擴大,近一周下跌2%。

▲典型利基DDR4芯片的現貨價(美金/顆)DDR3芯片:10月合約價繼續下跌,環比跌幅10%-12%,跌幅擴大,現貨價繼續下跌,跌幅7%-9%,仍處下行通道,合約價、現貨價未觸底。1)合約價:10月DDR3 4Gb(256Mx16)的合約價為$1.85,同比-28%,環比-10%,歷史最低為$1.48,9月環比跌幅為8%,10月跌幅小幅擴大;DDR3 2Gb(128Mx16)的合約價為$1.65,同比-28%,環比-12%,歷史最低為$0.92,9月環比跌幅為8%,10月跌幅小幅擴大;DDR3 1Gb(64Mx16)的合約價為$1.20,同比-36%, 環比-10%,歷史最低為$0.9,9月環比跌幅為8%,10月跌幅小幅擴大。2)現貨價:截至10月31日,DDR3 4Gb(256Mx16)1600/1866Mbps的現貨價為$1.44,歷史最低$1.36,10月跌幅9%,9月跌幅4%,跌幅有所擴大,近一周下跌3%;DDR3 2Gb(128Mx16)1600/1866Mbps的現貨價為$1.3,歷史最低$0.9,10月跌幅7%,9月跌幅5%,跌幅有所擴大,近一周下跌2%。02.NAND:2D到3D大勢所趨TLC、QLC漸成主流

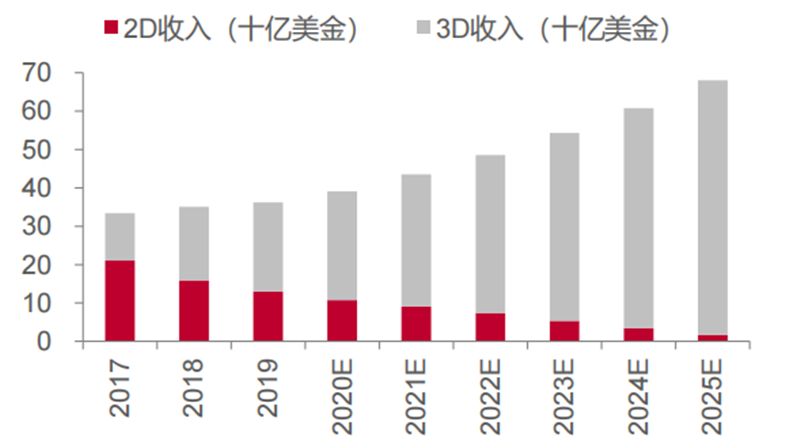

NAND細分市場:3D滲透率提高,TLC、QLC為主要顆粒類型:1)NAND分類:根據結構,NAND分為2D NAND、3D NAND,根據顆粒類型,NAND分為SLC/MLC/TLC/QLC,SLC每單元存儲1 bit數據、MLC的存儲2個bit、TLC的存儲3個bit、QLC的存儲4個bit;2)2D到3D大勢所趨:2D在平面上對晶體管尺寸進行微縮,從而獲得更高的存儲密度,但晶體管尺寸微縮遇到物理極限,現已面臨瓶頸,達到發展極限。為了在維持性能的情況下實現容量提升,3D NAND成為發展主流。2019年,3D NAND的滲透率為72.6%,已遠超2D NAND,且未來仍將持續提高,預計2025年3D NAND將占閃存總市場的97.5%;3)TLC、QLC為市場主流:目前TLC、QLC是NAND的主流產品,合計占95%的份額,根據Gartner數據,2019年SLC NAND市場16.7億+美金,占NAND市場的3%-4%左右。

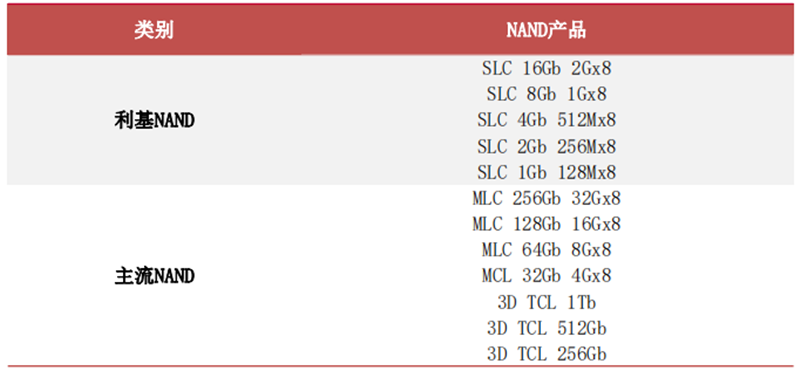

▲NAND細分產品市場規模NAND:主流占大頭,利基產品是大陸設計公司現階段的重點,長存定位主流:1)NAND分成利基與主流:SLC NAND、MLC/TLC NAND <=4GB是利基產品,MLC/TLC NAND>4GB是主流產品;2)SLC NAND是大陸設計公司發力點:根據Gartner數據統計,2019 年SLC NAND 全球市場16.7億美元,在原有剛性需求的支撐和下游不斷出現的新興應用領域,2021年市場預計達到 21.4億美元,占NAND市場的3%-4%;臺系廠商華邦、旺宏占據SLC NAND的主要份額,目前大陸如兆易創新、東芯股份、北京君正均發力SLC NAND,長江存儲做主流NAND(3D NAND256Gb512Gb1.33Tb)。

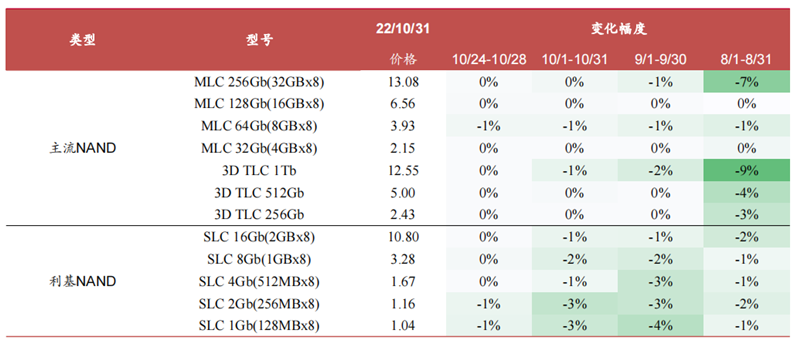

▲NAND細分產品市場規模NAND:主流占大頭,利基產品是大陸設計公司現階段的重點,長存定位主流:1)NAND分成利基與主流:SLC NAND、MLC/TLC NAND <=4GB是利基產品,MLC/TLC NAND>4GB是主流產品;2)SLC NAND是大陸設計公司發力點:根據Gartner數據統計,2019 年SLC NAND 全球市場16.7億美元,在原有剛性需求的支撐和下游不斷出現的新興應用領域,2021年市場預計達到 21.4億美元,占NAND市場的3%-4%;臺系廠商華邦、旺宏占據SLC NAND的主要份額,目前大陸如兆易創新、東芯股份、北京君正均發力SLC NAND,長江存儲做主流NAND(3D NAND256Gb512Gb1.33Tb)。 ▲目前Dramexchange記錄價格的利基NAND與主流NAND10月主流合約價繼續下跌,跌幅較9月微擴,利基合約價環比止跌:1)主流NAND:MLC NAND 10月合約價環比跌幅3%-4%,跌幅較9月微擴;2)利基NAND:SLC NAND 10月合約價穩定,與9月持平。

▲目前Dramexchange記錄價格的利基NAND與主流NAND10月主流合約價繼續下跌,跌幅較9月微擴,利基合約價環比止跌:1)主流NAND:MLC NAND 10月合約價環比跌幅3%-4%,跌幅較9月微擴;2)利基NAND:SLC NAND 10月合約價穩定,與9月持平。 ▲NAND合約價(美金)截至2022年10月31日,近一月現貨價繼續下降,但跌幅較9月有所縮小:1)主流NAND:9月現貨價跌幅0%-2%,10月現貨價跌幅0%-1%,目前跌幅有所收斂;2)利基NAND:9月現貨價跌幅1%-4%,10月現貨價跌幅1%-3%,目前跌幅有所收斂。

▲NAND合約價(美金)截至2022年10月31日,近一月現貨價繼續下降,但跌幅較9月有所縮小:1)主流NAND:9月現貨價跌幅0%-2%,10月現貨價跌幅0%-1%,目前跌幅有所收斂;2)利基NAND:9月現貨價跌幅1%-4%,10月現貨價跌幅1%-3%,目前跌幅有所收斂。 ▲NAND現貨價(美金)MLC NAND:10月合約價繼續下跌,跌幅3%-4%,跌幅較9月微擴,10月現貨價跌幅0-1%,跌幅有所收窄:1)合約價:今年10月,MLC 128Gb(16Gx8)的合約價為$4.14,同比-14%,環比-4%;MLC 64Gb(8Gx8)的合約價為$3.0,同比-13%,環比-3%;MLC 32Gb(4Gx8)的合約價為$2.59,同比-14%,環比-4%。這3款NAND從2021年7月起價格堅挺、價格無變化,今年6月打破平穩態勢,7月、8月、9月下跌,10月繼續下跌;2 ) 現 貨 價 :截至10月31日 , MLC 256Gb(32GBx8)的 現 貨 價 為 $13.08 , 近 一 月 下 跌 0.5% , 近 一 周 下 跌 0.1% ;MLC128Gb(16GBx8)的現貨價為$6.56,近一月下降0.2%,近一周下跌0.2%;MLC 64Gb(8GBx8)的現貨價為$3.93,近一月下跌1%,近一周下跌1%;MLC 32Gb(4GBx8)的現貨價為$2.15,近一月價格無變化。

▲NAND現貨價(美金)MLC NAND:10月合約價繼續下跌,跌幅3%-4%,跌幅較9月微擴,10月現貨價跌幅0-1%,跌幅有所收窄:1)合約價:今年10月,MLC 128Gb(16Gx8)的合約價為$4.14,同比-14%,環比-4%;MLC 64Gb(8Gx8)的合約價為$3.0,同比-13%,環比-3%;MLC 32Gb(4Gx8)的合約價為$2.59,同比-14%,環比-4%。這3款NAND從2021年7月起價格堅挺、價格無變化,今年6月打破平穩態勢,7月、8月、9月下跌,10月繼續下跌;2 ) 現 貨 價 :截至10月31日 , MLC 256Gb(32GBx8)的 現 貨 價 為 $13.08 , 近 一 月 下 跌 0.5% , 近 一 周 下 跌 0.1% ;MLC128Gb(16GBx8)的現貨價為$6.56,近一月下降0.2%,近一周下跌0.2%;MLC 64Gb(8GBx8)的現貨價為$3.93,近一月下跌1%,近一周下跌1%;MLC 32Gb(4GBx8)的現貨價為$2.15,近一月價格無變化。03.四季度存儲行業事件盤點

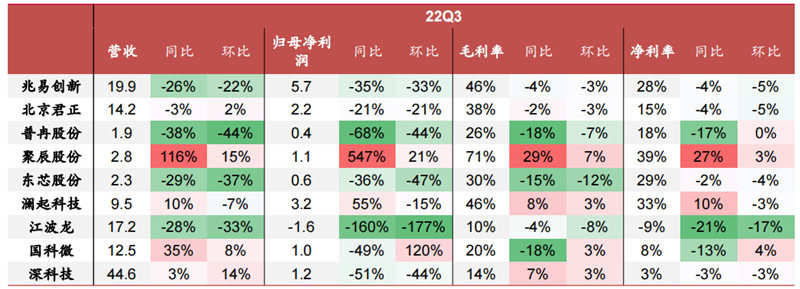

1、鎧俠、西部數據:Fab7晶圓廠建成,2023年量產162層NAND Flash。10月26日消息:位于日本四日市最先進制程晶圓廠Fab7完工。Fab7 具備生產第六代162層NAND Flash 閃存和未來更先進3D NAND Flash閃存的能力,計劃于2023年初開始出貨162層NAND Flash閃存。2、SK海力士:Q3利潤驟降,將削減超50%資本支出:10月26日消息。SK海力士在Q3季度首次發布了238層4D NAND,預計明年將擴大生產規模。SK海力士將明年的投資規模從今年預計的15萬億韓元至20萬億韓元減少到50%以上的標準。SK海力士還定下減產基調,今后將圍繞收益較低的存儲產品進行減產。3、三星:無懼Q3存儲利潤大幅下挫,不考慮主動減產,但將靈活調整設備支出。10月28日消息:三星Q3整體營收環比基本持平,但由于Q2占三星營業利潤超70%的DS部門(含存儲業務)Q3盈利水平大幅下挫,導致三星整體利潤出現明顯下滑。三星表示不考慮主動減產,但可能靈活調整明年設備方面的資本支出。4、華邦:中科廠減產逾3成,高雄廠第2期產能延半年,部分中科廠員工將前往高雄廠支援。11月12日消息:存儲芯片大廠華邦電子董事長焦佑鈞表示,目前市況不好,中科廠第4季將減產3至4成,高雄廠第2期1萬片產能建置時程將延后半年。5、南亞:宣布今年資本支出削減22.5%,設備支出大砍40%。10月11日消息:南亞第三季合并營收為新臺幣110.22 億元,較第二季度環比下滑了38.9%;營業毛利為新臺幣35.97億元,毛利率32.6%,較第二季減少11.5個百分點;營業利益為新臺幣9.2 億元,營業利益率8.3%,較第二季減少21.5個百分點。營業外收入新臺幣22.42億元,本期稅后凈利為新臺幣26.4億元,凈利率24%,單季每股EPS為新臺幣0.85元。南亞科技在2022 年資本支出,預計由原先的新臺幣284 億元,調降至新臺幣220億元,降幅約為22.5%。其中,生產設備資本支出降幅約4成。2023年將持續縮減資本支出,規劃以不超過新臺幣220億元為目標,其中生產設備資本支出相較于2022年將進一步調降逾20%。6、旺宏:預計Q4減產20%-25%。10月25日消息:旺宏第三季合并營收新臺幣114.72億元,較第二季增加1%,較2021年同期減少23%;營業凈利為新臺幣24.17億元,較第二季減少19%,也較去年同期減少31%。旺宏原本預計2022年資本支出將達到新臺幣140億元~150億元的規模,如今下修至約106億元。其中,雖然相關采購設備的動作將繼續,但會以采購高階設備優化為主,擴充產能的設備就會先停止。除資本支出下調之外,旺宏也預計2022年第四季產能利用率將減少20%~25%。旺宏5B晶圓廠目前正在進行設備安裝,預計產能2022年將不會開出。而當前的3D NOR產品開發順利,會按照時程推出。而在NAND方面,48層3D NAND已供貨給特定客戶,預計2022年底前完成96層3D NAND認證,2023年底完成192層3DNAND認證。7、美光:LPDDR5X-8500已送樣,DRAM正式邁入1β節點。11月1日消息:美光宣布采用其1β DRAM制程節點的合格樣品將交付給選定的智能手機制造商和芯片組合作伙伴,并已與世界上最先進的DRAM技術節點實現批量生產準備。美光將在LPDDR5X產品首次推出下一代工藝技術,最高速度可達8.5 Gb/s。8、江波龍:發布中國大陸首款FORESEE車規級UFS。11月1日消息:江波龍發布中國大陸首款FORESEE車規級UFS,從江波龍內部的實測數據可以直觀地看到,在傳輸數據方面,FORESEE車規級UFS 2.1寫性能比eMMC高出 1.5 倍,讀性能高出2.5倍。再看UFS 3.1,讀性能相比eMMC提高了6倍以上,寫性能也高達4倍之多。IOPS 方面,UFS與eMMC相比,更是達到數十倍的差距,能夠有效降低傳輸延遲,從而提升車載應用的存儲速度。此外,車規級UFS封裝與eMMC尺寸保持一致,便于有需要的汽車廠商無縫切換。9、普冉股份:ETOX產品中256M/512M中大容量產品預計明年上半年量產出貨。11月2日消息:普冉股份近期接受投資者調研時稱,目前公司ETOX產品主要用于可穿戴、安防、工控等領域。256M/512M的中大容量產品研發均有不錯的進展,預計明年上半年量產出貨。存儲市場周期下行,國內存儲廠商三季度業績承壓。兆易創新、普冉股份、東芯股份、江波龍營收同比大幅下滑,下降幅度26%-38%,北京君正營收同比小幅下滑,下降幅度3%,瀾起科技、聚辰股份受益DDR5滲透率提升,營收同比、環比均實現正增長。從盈利能力看,除瀾起科技和聚辰股份歸母凈利潤同比分別增長55%、547%以外,其他公司歸母凈利潤同比下滑,下降幅度21%-160%,主要受下游需求疲軟的影響,同時因存儲價格下行,毛利率、凈利率出現不同程度下滑。

▲大陸存儲公司2022Q3業績芯東西認為,內存價格以降再降對于存儲廠商來說不是一件好事,但對于整個行業來說,這將是一次升級迭代的絕佳時機。英特爾12代酷睿已經首發支持DDR5內存,即將上市的英特爾13代酷睿、AMD銳龍7000系列都會支持DDR5,尤其是AMD這次直接舍棄DDR4,將進一步推動DDR5的降價普及。

▲大陸存儲公司2022Q3業績芯東西認為,內存價格以降再降對于存儲廠商來說不是一件好事,但對于整個行業來說,這將是一次升級迭代的絕佳時機。英特爾12代酷睿已經首發支持DDR5內存,即將上市的英特爾13代酷睿、AMD銳龍7000系列都會支持DDR5,尤其是AMD這次直接舍棄DDR4,將進一步推動DDR5的降價普及。*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。

fpga相關文章:fpga是什么

塵埃粒子計數器相關文章:塵埃粒子計數器原理 脈沖點火器相關文章:脈沖點火器原理 數字濾波器相關文章:數字濾波器原理