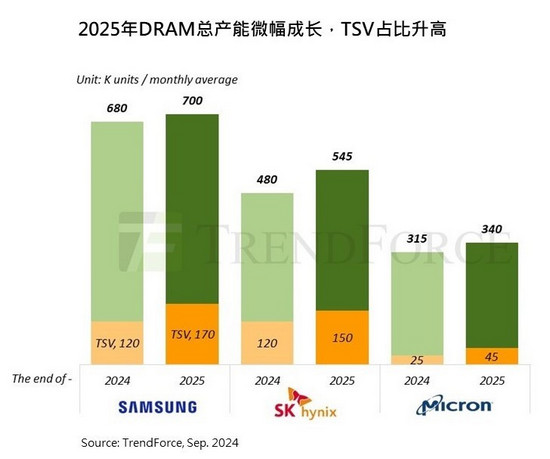

- DRAM產業歷經2024年前三季的庫存去化和價格回升,價格動能于第四季出現弱化。TrendForce集邦咨詢資深研究副總吳雅婷表示,由于部分供應商在今年獲利后展開新增產能規劃,預估2025年整體DRAM產業位元產出將年增25%,成長幅度較2024年大。根據TrendForce集邦咨詢最新調查,DRAM產業結構越趨復雜,除現有的PC、Server、Mobile、Graphics和Consumer

DRAM外,又新增HBM品類。吳雅婷指出,三大DRAM原廠中,SK

hynix(SK海力士)因HBM產品

- 關鍵字:

DRAM TrendForce 集邦咨詢

- 根據TrendForce集邦咨詢最新調查,NVIDIA(英偉達)近期將其所有Blackwell Ultra產品更名為B300系列,預估明年將策略性主推B300和GB300等采用CoWoS-L的GPU產品,這將提升對先進封裝技術的需求量。英偉達將原B200 Ultra更名為B300、GB200 Ultra更名為GB300,B200A Ultra和GB200A

Ultra則分別調整為B300A和GB300A。B300系列產品按原規劃將于2025年第二季至第三季間開始出貨。至于B200和GB200,預計將在

- 關鍵字:

英偉達 Blackwell Ultra B300 CoWoS-L TrendForce

- TrendForce指出,隨著AI服務器持續布建,高帶寬內存(HBM)市場處高成長階段,平均售價約是DRAM產品的三至五倍,待下一代HBM3e量產,加上產能擴張,營收貢獻將逐季上揚。TrendForce指出,HBM市場仍處于高成長階段,由于各大云端廠商持續布建AI服務器,在GPU算力與內存容量都將升級下,HBM成為其中不可或缺的一環,帶動HBM規格容量上升。如NVIDIA Blackwell平臺將采用192GB HBM3e內存、AMD的MI325更是提升到288GB以上。由于HBM生產難度高、良率仍有顯著

- 關鍵字:

HBM DRAM TrendForce

- 近期市場對于2025年HBM可能供過于求的擔憂加劇,而據TrendForce集邦咨詢資深研究副總吳雅婷表示,由于明年廠商能否如期大量轉進HBM3e仍是未知數,加上量產HBM3e 12hi的學習曲線長,目前尚難判定是否會出現產能過剩局面。根據TrendForce集邦咨詢最新調查,Samsung(三星)、SK

hynix(SK海力士)與Micron(美光)已分別于2024年上半年和第三季提交首批HBM3e 12hi樣品,目前處于持續驗證階段。其中SK

hynix與Micron進度較快,有望于今年底完成

- 關鍵字:

HBM3e 12hi 良率 驗證 HBM TrendForce

- 根據TrendForce集邦咨詢最新調查,2024年因消費性產品終端市場疲弱,零部件廠商保守備貨,導致晶圓代工廠的平均產能利用率低于80%,僅有HPC(高性能計算)產品和旗艦智能手機主流采用的5/4/3nm等先進制程維持滿載;不同的是,雖然消費性終端市場2025年能見度仍低,但汽車、工控等供應鏈的庫存已從2024年下半年起逐漸落底,2025年將重啟零星備貨,加上Edge AI(邊緣人工智能)推升單一整機的晶圓消耗量,以及Cloud AI持續布建,預估2025年晶圓代工產值將年增20%,優于2024年的16

- 關鍵字:

AI 供應鏈 晶圓代工 TrendForce

- 根據TrendForce集邦咨詢最新調查,由于Server(服務器)終端庫存調整接近尾聲,加上AI推動了大容量存儲產品需求,2024年第二季NAND

Flash(閃存)價格持續上漲,但因為PC和智能手機廠商庫存偏高,導致第二季NAND

Flash位元出貨量季減1%,平均銷售單價上漲了15%,總營收達167.96億美元,較前一季增長了14.2%。第二季起所有NAND

Flash供應商已恢復盈利狀態,并計劃在第三季擴大產能,以滿足AI和服務器的強勁需求,但由于PC和智能手機今年上半年市場表現不佳,

- 關鍵字:

TrendForce 集邦咨詢 NAND Flash AI SSD

- 9月6日消息,根據TrendForce最新研究報告,受混合動力車種(含HEV及PHEV)帶動,2024年第二季全球電動車牽引逆變器裝機量達645萬臺,季增24%。其中,PHEV的裝機量較前一季增長26%,在各類電動車動力模式中增幅最大,BEV裝機量則以季增18%位居第二。從供應鏈角度分析,比亞迪由于其PHEV車型熱賣,第二季度其自研的牽引逆變器市占率大幅增長至17%,與日本廠商Denso并列第一。此外,中國的匯川技術市占率季增1%,華為維持不變。整體而言,第二季全球Tier1的逆變器裝機量表現仍以中國廠商

- 關鍵字:

TrendForce 比亞迪 牽引逆變器 驅動逆變器

- 根據TrendForce集邦咨詢最新調查,2024年第二季由于部分品牌新機鋪貨期結束,加上季底進入庫存調節等因素,全球智能手機生產總數落在2.86億支,較第一季下降約3%。由于旺季需求疲軟,品牌廠在第三季的生產規劃普遍趨于保守。因此,第三季生產總數預估僅有微幅季增,達2.93億支,但仍較去年同期呈現約5%的下降。三星持續推進折疊機市場,蘋果新機預計同比增長8%Samsung(三星)第二季由于Galaxy

S24新機鋪貨期結束,智能手機產量季減10%,降至5,380萬支,保持市占第一。TrendForc

- 關鍵字:

智能手機 產量 TrendForce

- 根據TrendForce集邦咨詢最新研究,由于對NVIDIA(英偉達)核心產品Hopper

GPU的需求提升,英偉達數據中心業務帶動公司整體營收于2025財年第二季逾翻倍增長,達300億美元。根據供應鏈調查結果顯示,近期CSP(云端服務業者)和OEM(原始設備制造商)客戶將提高對H200的需求,預計該GPU將于2024年第三季后成為NVIDIA供貨主力。根據NVIDIA財報顯示,FY2Q25數據中心業務營收年增154%,優于其他業務,促使整體營收占比提升至近88%。TrendForce集邦咨詢預計,2

- 關鍵字:

H200 AI服務器 英偉達 TrendForce

- 根據全球市場研究機構TrendForce集邦咨詢調查顯示,第二季中國618年中消費季的到來,以及消費性終端庫存已回歸健康水平,客戶陸續啟動消費性零部件備貨或庫存回補,推動晶圓代工廠接獲急單,產能利用率顯著提升,較前一季明顯改善。同時,AI服務器相關需求續強,推升第二季全球前十大晶圓代工產值季增9.6%至320億美元。從排名來看,前五大晶圓代工廠商第二季保持不變,依次為TSMC(臺積電)、Samsung(三星)、SMIC(中芯國際)、UMC(聯電)與GlobalFoundries(格芯)。在六至十名中,VI

- 關鍵字:

晶圓代工 制程 先進制程 TrendForce

- 根據TrendForce最新調查,消費型電子需求未如預期回溫,中國大陸地區的智能型手機,出現整機庫存過高的情形,筆電也因為消費者期待AI PC新產品而延遲購買,市場持續萎縮。此一現象,導致以消費型產品為主的內存現貨價走弱,第二季價格較第一季下跌超過30%。盡管現貨價至8月份仍與合約價脫鉤,但也暗示合約價可能的未來走向。TrendForce表示,2024年第二季模塊廠在消費類NAND Flash零售通路的出貨量,已大幅年減40%,反映出全球消費性內存市場正遭遇嚴峻挑戰。內存產業雖一向受周期因素影響,但202

- 關鍵字:

TrendForce 內存 DRAM

- 根據TrendForce集邦咨詢最新調查,存儲器模組廠從2023年第三季后開始積極增加DRAM(內存)庫存,到2024年第二季庫存水位已上升至11-17周。然而,消費電子需求未如預期回溫,如智能手機領域已出現整機庫存過高的情況,筆電市場也因為消費者期待AI

PC新產品而延遲購買,市場繼續萎縮。這種情況下,以消費產品為主的存儲器現貨價格開始走弱,第二季價格較第一季下跌超過30%。盡管現貨價至八月份仍與合約價脫鉤,但也暗示合約價的潛在趨勢。TrendForce集邦咨詢表示,2024年第二季模組廠在消費

- 關鍵字:

存儲器 現貨市場 TrendForce

- TrendForce指出,AMOLED成為智能型手機的主流技術,帶動搭配的LTPS、LTPO等中高階背板技術在2024年智能型手機市場的滲透率逼近57%。2025年因良率提升、成本獲有效控制,滲透率有機會挑戰60%。隨著AMOLED面板加速拓展IT應用,也將推升Oxide、LTPO背板的滲透率。自蘋果將視網膜屏幕導入iPhone后,帶動產業對手機屏幕分辨率的追求,廠商相繼開發LTPS背板技術,現已非常成熟。LTPS有高電子遷移率,能提供較快開關速度和更高分辨率,但高電子遷移率也導致LTPS漏電流較大,無法

- 關鍵字:

手機 背板 滲透率 ?TrendForce AMOLED

- 根據TrendForce集邦咨詢調查,受惠主流產品出貨量擴張帶動多數業者營收成長,2024年第二季整體DRAM(內存)產業營收達229億美元,季增24.8%。價格方面,合約價于第二季維持上漲,第三季因國際形勢等因素,預估Conventional

DRAM(一般型內存)合約價漲幅將高于先前預期。觀察Samsung(三星)、SK

hynix(SK海力士)和Micron(美光科技)第二季出貨表現,均較前一季有所增加,平均銷售單價方面,三大廠延續第一季合約價上漲情勢,加上臺灣地區四月初地震影響,以及HBM

- 關鍵字:

DRAM TrendForce 集邦咨詢

- 人工智能(AI)市場持續火熱,新興應用對存儲芯片DRAM和NAND需求飆升的同時,也提出了新的要求。近日恰逢全球存儲會議FMS 2024(the Future of Memory and

Storage)舉行,諸多存儲領域議題與前沿技術悉數亮相。其中TrendForce集邦咨詢四位資深分析師針對HBM、NAND、服務器等議題展開了深度討論,廓清存儲行業未來發展方向。此外,大會現場,NVM Express組織在會中發布了 NVMe 2.1

規范,進一步統一存儲架構、簡化開發流程。另外包括Kioxia

- 關鍵字:

存儲 NAND TrendForce

?trendforce介紹

您好,目前還沒有人創建詞條?trendforce!

歡迎您創建該詞條,闡述對?trendforce的理解,并與今后在此搜索?trendforce的朋友們分享。

創建詞條

關于我們 -

廣告服務 -

企業會員服務 -

網站地圖 -

聯系我們 -

征稿 -

友情鏈接 -

手機EEPW

Copyright ?2000-2015 ELECTRONIC ENGINEERING & PRODUCT WORLD. All rights reserved.

《電子產品世界》雜志社 版權所有 北京東曉國際技術信息咨詢有限公司

京ICP備12027778號-2 北京市公安局備案:1101082052 京公網安備11010802012473