2007年中國IC設(shè)計(jì)業(yè)回顧與發(fā)展展望

縱觀2007年國內(nèi)IC設(shè)計(jì)業(yè)的發(fā)展,賽迪顧問認(rèn)為主要呈現(xiàn)出如下特點(diǎn):

本文引用地址:http://www.104case.com/article/82788.htm1、產(chǎn)業(yè)增速明顯放緩,部分企業(yè)業(yè)績下滑

中國集成電路設(shè)計(jì)業(yè)在近幾年取得有目共睹的高速發(fā)展。在產(chǎn)業(yè)規(guī)模上,2002-2006年國內(nèi)集成電路設(shè)計(jì)業(yè)銷售收入由2002年的21.6億元擴(kuò)大到2006年的186.2億元,4年翻了3番,年均復(fù)合增長率達(dá)到71.3%,為同期全球最高。但進(jìn)入2007年,國內(nèi)IC設(shè)計(jì)業(yè)整體發(fā)展速度明顯放緩,銷售額增幅由2006年的49.8%大幅回落至21.2%,珠海炬力、中星微等部分骨干企業(yè)2007年業(yè)績出現(xiàn)明顯下滑。

2、部分市場增長乏力 新興領(lǐng)域仍未形成規(guī)模

第二代身份證卡芯片是近幾年國內(nèi)IC設(shè)計(jì)行業(yè)的重點(diǎn)市場之一,并帶動了華大電子、大唐微電子、同方微電子以及上海華虹等IC設(shè)計(jì)企業(yè)的快速發(fā)展。但隨著國家第二代身份證陸續(xù)換發(fā)完畢,2007年第二代身份證芯片市場基本未有增長甚至有所萎縮,并明顯影響了相關(guān)企業(yè)2007年的業(yè)績表現(xiàn)。

在部分原有市場大幅萎縮的同時(shí),3G、數(shù)字電視等新興市場由于受到標(biāo)準(zhǔn)、牌照、運(yùn)營商整合等多方面因素的影響而遲遲沒有正式啟動或未形成規(guī)模,國內(nèi)諸多在這些領(lǐng)域進(jìn)行了多年研發(fā)的IC設(shè)計(jì)企業(yè)仍在苦苦支撐。可以說,目前中國IC設(shè)計(jì)企業(yè)所面臨的市場環(huán)境正處在青黃不接的最困難時(shí)期。

3、企業(yè)產(chǎn)品趨同明顯,價(jià)格競爭日趨激烈

在市場層面,國內(nèi)IC設(shè)計(jì)企業(yè)正面臨日趨激烈的競爭。如在MP3芯片領(lǐng)域,除了珠海炬力外,福州瑞芯、上海吉芯電子、深圳安凱等其它國內(nèi)IC設(shè)計(jì)企業(yè)也已加入這一市場的爭奪,并在這一領(lǐng)域引發(fā)激烈的市場競爭;在手機(jī)芯片市場,中國臺灣的聯(lián)發(fā)科技在完成對ADI手機(jī)部門的收購之后,已經(jīng)從所謂的“黑手機(jī)”市場進(jìn)入包括TD-SCDMA在內(nèi)的白牌手機(jī)芯片市場,此外,多家臺灣IC設(shè)計(jì)公司也已經(jīng)或正在計(jì)劃進(jìn)入大陸手機(jī)芯片市場,這一市場的激烈競爭也將愈演愈烈。國內(nèi)集成電路企業(yè)面臨的競爭壓力必將與日俱增。

探究目前國內(nèi)IC設(shè)計(jì)領(lǐng)域價(jià)格競爭日趨慘烈的原因,企業(yè)之間差異化日益模糊,產(chǎn)品日漸趨同是其最主要的根源。目前近500家設(shè)計(jì)企業(yè)中,絕大多數(shù)企業(yè)的產(chǎn)品集中在中低端的消費(fèi)類芯片。這就決定了價(jià)格戰(zhàn)必然成為國內(nèi)IC設(shè)計(jì)企業(yè)之間進(jìn)行市場競爭最重要的手段。

未來發(fā)展展望

從國內(nèi)集成電路產(chǎn)業(yè)未來發(fā)展所面臨的有利、不利因素角度分析,國內(nèi)市場需求日益增長、政府政策支持仍將延續(xù)、產(chǎn)業(yè)成熟度逐漸提高等有利因素都將推動國內(nèi)集成電路產(chǎn)業(yè)繼續(xù)發(fā)展。但與此同時(shí),國際化競爭正日趨激烈、研發(fā)投入日益增長、設(shè)計(jì)人才仍顯不足等也是阻礙產(chǎn)業(yè)發(fā)展的不利因素。

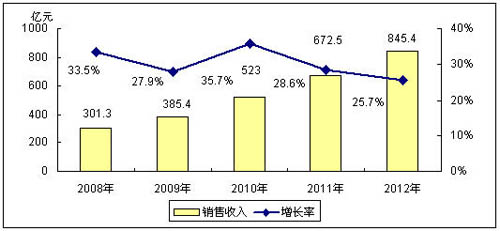

綜合這些因素,在國內(nèi)市場需求快速擴(kuò)大和企業(yè)競爭力不斷提升的帶動下,作為集成電路產(chǎn)業(yè)的龍頭,集成電路設(shè)計(jì)業(yè)仍將是未來國內(nèi)集成電路產(chǎn)業(yè)中增長最快的領(lǐng)域,預(yù)計(jì)其今后5年的年均復(fù)合增長率將達(dá)到30.2%。2012年,國內(nèi)設(shè)計(jì)業(yè)規(guī)模將達(dá)到845.4億元,其在國內(nèi)集成電路產(chǎn)業(yè)銷售收入中所占比重將由2007年的18%的提高至23.6%。

圖7 2008-2012年中國集成電路設(shè)計(jì)業(yè)規(guī)模預(yù)測 數(shù)據(jù)來源: 賽迪顧問 2008,01

從未來國內(nèi)集成電路設(shè)計(jì)企業(yè)主導(dǎo)產(chǎn)品的構(gòu)成變化來看,預(yù)計(jì)消費(fèi)電子類IC仍將是主要產(chǎn)品領(lǐng)域,但其在國內(nèi)集成電路設(shè)計(jì)行業(yè)各產(chǎn)品門類中所占比例將逐步下降。同時(shí),由于市場飽和度的不斷增加,智能卡芯片的需求增長將大幅放緩,其對國內(nèi)集成電路設(shè)計(jì)業(yè)發(fā)展的貢獻(xiàn)也將明顯減弱。與此相對應(yīng),網(wǎng)絡(luò)通信、計(jì)算機(jī)及周邊設(shè)備芯片在國內(nèi)集成電路設(shè)計(jì)企業(yè)中開發(fā)和銷售比重將明顯上升。此外,工業(yè)電子、汽車電子等其他領(lǐng)域?qū)⒊蔀閲鴥?nèi)集成電路設(shè)計(jì)行業(yè)新的增長點(diǎn)。

在產(chǎn)品結(jié)構(gòu)方面,在無線通信市場快速發(fā)展得帶動下,通信類ASIC芯片將是未來國內(nèi)IC設(shè)計(jì)產(chǎn)業(yè)中發(fā)展最快的產(chǎn)品領(lǐng)域。與此同時(shí),隨著國內(nèi)IC設(shè)計(jì)企業(yè)市場競爭實(shí)力的不斷增強(qiáng),標(biāo)準(zhǔn)通用芯片(ASSP)與電源管理芯片也將是快速發(fā)展的兩大類產(chǎn)品。相對而言,受市場飽和,價(jià)格競爭日趨激烈的影響,MCU、數(shù)字音視頻解碼芯片以及IC卡芯片的發(fā)展預(yù)計(jì)將相對趨緩。

評論