智能機/平板需求帶動Mobile DRAM飛躍成長

智慧型手機與平板電腦快速普及,正帶動行動式動態隨機存取記憶體(Mobile DRAM)需求水漲船高,其中智慧型手機每年所采用的Mobile DRAM數量,更占全球總出貨量近八成比重,是最主要的應用及成長來源。

本文引用地址:http://www.104case.com/article/272858.htm近年來,行動裝置產品因具有高功能性、便利性且兼具時尚感,成為全球最熱門電子產品,因而驅動其關鍵零組件行動式動態隨機存取記憶體(Mobile DRAM)需求快速成長,使之成為DRAM產業的發展主流。本文將針對Mobile DRAM的應用面及市場發展性進行探討。

挺進手機/平板市場 Mobile DRAM壯大聲勢

DRAM扮演輔助處理器晶片的角色,是處理器運算資料時的暫存區。大致上來說,依照規格與終端產品應用來區分,可概略性分成三大類別。第一種類別是標準型動態隨機存取記憶體(Commodity DRAM),也就是大家所熟知的標準型記憶體,主要應用在個人電腦(Personal Computer, PC),其中包括桌上型電腦(Desktop, DT)與筆記型電腦(Notebook, NB)等產品,兩者占有Commodity DRAM絕大多數的市場;而伺服器也會使用到Commodity DRAM,但總體需求較小。第二種類別則是利基型動態隨機存取記憶體(Specialty DRAM),在終端產品的應用方面,主要偏向于消費性電子產品,其中包括數位相機(DSC)、DVD播放機、數位機上盒(STB)以及液晶電視等產品;另外,Specialty DRAM也可應用在車用與部分醫療市場,其應用領域非常廣泛。至于第三種類別則是Mobile DRAM,也就是近幾年成長最為快速的行動式記憶體,主要應用的終端電子產品是智慧型手機與平板電腦這兩類行動裝置產品。

如果以時間先后順序來看,最早出現的是應用在個人電腦的Commodity DRAM,接著是以消費性電子產品為主要應用端的Specialty DRAM;最后出線的則是近幾年開始應用在行動裝置產品的Mobile DRAM。

隨著過去20幾年來個人電腦產業的發展,帶動Commodity DRAM的需求,但個人電腦市場經過長時期成長后,已呈現飽和狀態,甚至開始出現衰退跡象;然而,近年風行的行動裝置產品,則處于成長期階段。因此,全球主要幾家制造DRAM的晶圓廠便開始逐步減少Commodity DRAM生產,轉向于生產Mobile DRAM。

換句話說,除了個人電腦之外,由于許多影響人類生活的電子產品紛紛出籠,整個DRAM產業的結構也發生變化,DRAM產業的內容因此變得更為豐富,也帶動廠商的多元發展,這樣的發展可視為產業新契機。

自2007年蘋果()發表第一代iPhone以來,智慧型手機市場便開始萌芽;2010年又推出iPad,緊接著韓國電子大廠三星(Samsung)也推出Galaxy Tab平板電腦,使得平板電腦的市場從此打開。

因此,智慧型手機與平板電腦這兩種行動裝置產品迅速走進一般大眾的生活,成為近年來市場長性極高的電子產品,其對于Mobile DRAM有大量需求。所以,就目前整體DRAM產業來說,新興的“Mobile DRAM”已經成為產業新的亮點。

自從20幾年前,個人電腦這個革命性電子產品開始普遍成為民眾生活的一部分,用于個人電腦的Commodity DRAM便掀起DRAM產業成長熱潮,DRAM制造廠如雨后春筍般的出現,許多DRAM廠紛紛因個人電腦成長而獲利;由于Commodity DRAM的應用隨著個人電腦而越來越普及,因此,長久以來一直都扮演著DRAM產業中最重要的角色。

Mobile DRAM躍主流 今年出貨比例將達四成

然而,科技產品的日新月異,制造商為了滿足一般民眾的生活需求,緊接在個人電腦產業之后推出重要商品,便屬于消費性電子產品,包括液晶電視、數位相機等產品,這類產品則是驅動了Specialty DRAM的成長與應用。接下來,涵蓋多功能性與高度方便性的行動裝置產品問世,這波潮流則是以智慧型手機與平板電腦兩大項為主,由于這類產品具有高度整合的多功能,并且攜帶方面且具有時尚感,因而深深受到全球消費者喜愛,近幾年在世界各地掀起了風潮,使得Mobile DRAM的應用隨之開始廣泛,并逐年發展成為主流。

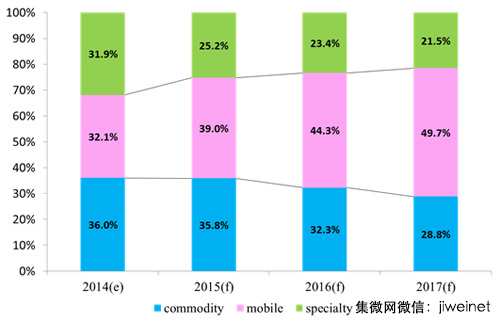

就目前整個DRAM市場應用面來分析,Mobile DRAM的應用比重逐年升高,Commodity DRAM與Specialty DRAM的應用比重則逐年減少。

以2014年來說,Mobile DRAM應用于全球市場的位元數量比重將突破三成,與其他兩者之間市占率三分天下,三種類型的DRAM都分別有三成多的比重;預估2015年Mobile DRAM的應用比重將接近四成,以大約39%的比重排名第一,領先Commodity DRAM的35.8%,以及Specialty DRAM的25.2%;若持續往2016年推估,Mobile DRAM更是會持續擴充到接近四成五的比重,到2017年,則將擴充至近五成,屆時Commodity DRAM比重將下滑到低于三成,Specialty DRAM更將僅剩兩成左右(圖1)。

圖1 20142017年三種主要DRAM類型的應用占比趨勢圖

探究其原因,雖然每臺個人電腦對于DRAM的容量需求逐漸微幅增加,但是,全球個人電腦市場在經過20幾年成長后已逐漸飽和,再加上平板電腦以輕小型個人電腦型態出現,也會侵蝕部分傳統個人電腦市場,使得傳統個人電腦市場雪上加霜。因此,以產品生命周期來分析,整體PC產業已從“成熟期”漸漸邁入“衰退期”,導致Commodity DRAM成長性缺乏有效動能,無法擴充其在整體DRAM市場的應用比重。另外,關于Specialty DRAM的部分,則是受到Mobile DRAM的侵蝕而逐年萎縮,因為Specialty DRAM的終端應用以消費性電子產品居多,而隨著行動裝置產品的功能性越來越多元,已足以取代部分消費性電子產品,舉例來說,曾經深受年輕消費者喜愛的數位相機,受到智慧型手機的拍照功能取代,使得市場大幅萎縮,諸如此類的情況,都是導致Specialty DRAM應用減少的原因。因此,就總體DRAM產業應用層面來比較,Mobile DRAM毫無疑問地躍升為DRAM產業的主流發展趨勢。

Mobile DRAM加速 邁向LPDDR3規格

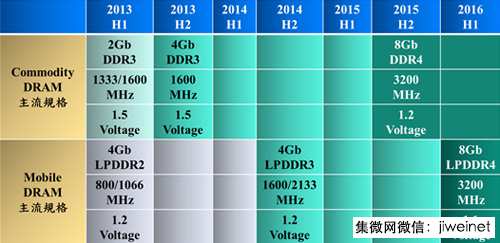

至于Mobile DRAM主流應用規格,自2013年以來,皆以4Gb LPDDR2(4Gigabit Low Power Double Data Rate 2)為主,直到今年下半年,新規格的4Gb LPDDR3躍升為主流,取代4Gb LPDDR2。主要原因是相較于4Gb LPDDR2來說,4Gb LPDDR3能提供較高頻寬以及更好的運作效率,再加上4Gb LPDDR3價格與4Gb LPDDR2已明顯縮小,因此,在整體經濟效益考量下,4Gb LPDDR3成為目前Mobile DRAM的主流應用規格,預估明年一整年會持續擔綱主流規格的角色。而在Commodity DRAM的部分,由于技術與應用面較為成熟的關系,早在幾年前就已進入DDR3的世代,以2Gb DDR3為主,到了2013下半年則開始由4Gb DDR3取代,預計此一發展趨勢將延續到明年上半年。

關于下一代記憶體技術導入情形,較為成熟且普遍的Commodity DRAM仍舊會領先新興的Mobile DRAM,率先進入DDR4 DRAM的世代,預計2015下半年就會有DDR4產品,但Mobile DRAM則預計會比Commodity DRAM晚半年至一年的時間,才會開始以LPDDR4技術為主力(圖2)。然而,雖然LPDDR4的傳輸速率與省電機制都較LPDDR3優異,但若是要超越目前LPDDR3的主流地位,則必須在各大廠持續大量生產且普及應用下,再加上價格與LPDDR3差距縮小時,才有機會取而代之,真正成為下一階段的主流規格,預估2016年最有可能。

圖2 Commodity DRAM與Mobile DRAM主流規格演進趨勢

行動市場熱燒 Mobile DRAM爆量成長

就DRAM的整體市場需求而言,仍舊是處于持續成長當中;其中,正如前面章節所提到的,Mobile DRAM因受惠行動裝置產品的風潮帶動,市場成長潛力最大;預估今年全球位元數量約有15,388百萬Gb的市場規模,明年還會比今年成長48.6%,來到22,874百萬G2;到了2016年,全球Mobile DRAM的市場規模則會成長到33,137百萬Gb,較2015年再成長45%;一直到2017年,仍將以超過45%的成長率,達到48,529百萬Gb的市場規模。因此,在可預見的未來幾年之中,新興的Mobile DRAM成長性不但遠高于Commodity DRAM及Specialty DRAM,在整體市場的占比亦將日益攀高。

至于Commodity DRAM的市場部分,雖然個人電腦已屬成熟的電子產品,整體PC市場已停滯成長甚至衰退,連帶造成市場上對Commodity DRAM的需求疲乏,但是,由于電腦內部所搭載的DRAM總容量上升;再加上伺服器在云端運算之中扮演重要角色,使得伺服器市場尚處于成長階段,其對Commodity DRAM仍然具有一定程度的需求,基于上述兩項原因,Commodity DRAM預估在2014-2017年間,每年仍可維持約10-20%左右的成長性。

而在Specialty DRAM的部分,雖然部分消費性電子產品的市場受到行動裝置產品取代而逐漸萎縮,但在液晶電視、車用等市場仍有需求的情況下,Specialty DRAM仍可維持一定程度的規模。

智慧型手機市場 Mobile DRAM成長主力

進一步就Mobile DRAM的市場結構來分析。今年平均一臺平板電腦所搭載的DRAM容量大約為1-1.5GB,換算成位元數目為8-12Gb,平均一臺智慧型手機的DRAM容量約為0.8-1.2GB,換算成位元數目為6.4-9.6Gb。但智慧型手機的終端市場需求遠大于平板電腦,今年全球就約有十二億支智慧型手機的市場,而平板電腦的全球市場則僅約兩億六千萬臺。因此,智慧型手機對于Mobile DRAM的需求占了大多數,以今年比重來說,智慧型手機對Mobile DRAM的需求占全球總量的79.6%,接近八成,算是相當高的比例,換算成位元總數量則約為12,248百萬Gb,而平板電腦則只占20.4%左右,位元總數量規模約為3,140百萬Gb。

仔細分析這兩項行動裝置產品各有優缺點;先就功能上來說,智慧型手機與平板電腦兩者具有相當程度的重疊,舉凡上網、下載、拍照、攝影、影音播放等功能都完整具備,不過,智慧型手機的通話功能卻是平板電腦缺乏的,再加上智慧型手機的尺寸約在四至六寸,攜帶相當方便,而平板電腦尺寸較大,約7至11寸,便利性不如智慧型手機。因此,這兩項優勢便是智慧型手機勝過平板電腦的主因。然而,平板電腦也并非完全沒有優勢,其最主要的賣點,便是平板電腦螢幕尺寸較大,觀賞較為舒適,視覺效果佳,此外,平板電腦的記憶體容量較大也是優勢之一。不過,平板電腦在一開始推出時,就與智慧型手機的定位不同,平板電腦的定位是輕小型、攜帶方便,并具有觸控功能的個人電腦,因此,與智慧型手機之間實難相提并論。

整體來說,消費者的喜愛度還是偏重于智慧型手機,因此,智慧型手機全球銷售總量在2014年已突破十二億支,而平板電腦的全球銷售總量卻低于三億臺,相差四至五倍之多。2015年隨著中國大陸等新興市場對智慧型手機的需求與接受度提升,預估智慧型手機全球銷售總量將突破十五億支,2016年將超過十七億支,2017年更將接近十九億支,而2017年同時期的平板電腦總數量卻大約只有三億五千萬億臺,兩者相差甚遠。

因此,對于Mobile DRAM的需求自然是由智慧型手機占絕大多數。在未來幾年,隨著智慧型手機市場的需求,將會持續驅動Mobile DRAM的成長(圖3),預計2014-2017年之間,Mobile DRAM每年大約有45%-50%的成長,2017年的位元數量將達39,558百萬Gb,而使用在智慧型手機的Mobile DRAM比重仍會維持在八成左右;至于平板電腦所帶動的Mobile DRAM,在明后年大約會有45%左右的成長率,2017年則成長性較低,約成長34.1%,位元數量達8,971百萬Gb,而平板電腦所使用到的Mobile DRAM將持續占整體Mobile DRAM比重的兩成左右,遠不及智慧型手機的八成。

圖3 在行動裝置產品帶動下,Mobile DRAM將逐年成長

新興市場需求 挹注下一波成長動能

Mobile DRAM的主要終端應用產品是智慧型手機與平板電腦。而以目前趨勢看來,由于中國大陸等新興市場對智慧型手機接受度提高,因此,在智慧型手機方面仍會逐年成長。至于平板電腦方面,自從iPad于2010年推出后掀起平板電腦的熱潮,現階段對于平板電腦的需求仍持續不斷,整體而言仍會是成長趨勢。

所以,無論是智慧型手機或是平板電腦,預計未來幾年都會是持續正向發展的產業,因此,應用于智慧型手機與平板電腦的Mobile DRAM在未來幾年勢必可維持逐年成長的不變趨勢。

臺廠應加緊布局 Mobile DRAM

自2008年下半年的全球金融海嘯以來,DRAM產業可說是經歷很長時間的不景氣,期間有部分廠商選擇退出或整并;然而,從2013年開始,DRAM產業一掃過去陰霾,出現難得獲利榮景,且持續到2014年,全球幾間主要廠商仍舊呈現高獲利的景象。展望未來幾年,DRAM產業將因市場需求而持續成長,廠商也會隨之獲利,尤其在行動裝置產品帶動下,Mobile DRAM的發展將扮演領頭羊的角色,臺灣Mobile DRAM的制造廠商應把握這波千載難逢的獲利機會。

評論