傳京東方進(jìn)軍存儲(chǔ)芯片市場(chǎng),看起來很美好?

加入技術(shù)交流群

加入技術(shù)交流群

掃碼加入

和技術(shù)大咖面對(duì)面交流

海量資料庫(kù)查詢

近日,有韓國(guó)媒體“中央日?qǐng)?bào)日文版”報(bào)道,我國(guó)液晶面板廠京東方 (BOE)有意進(jìn)軍存儲(chǔ)器芯片行業(yè),引發(fā)市場(chǎng)關(guān)注。受到《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》發(fā)布以及國(guó)家集成電路產(chǎn)業(yè)投資基金成立等利好政策的助推,今年以來包括存儲(chǔ)芯片在內(nèi)的集成電路產(chǎn)業(yè),熱度不斷升高,據(jù)悉積極爭(zhēng)取設(shè)立DRAM廠的地方政府已達(dá)6家。由于全球存儲(chǔ)產(chǎn)業(yè)正處于轉(zhuǎn)型期,加之市場(chǎng)廣闊,即使行業(yè)已趨于高度壟斷,如果政策到位、措施得當(dāng),未來中國(guó)切入存儲(chǔ)產(chǎn)業(yè),依然存在機(jī)會(huì)。

本文引用地址:http://www.104case.com/article/272716.htm中國(guó)積極介入存儲(chǔ)產(chǎn)業(yè)

“作為四大通用芯片之一,發(fā)展存儲(chǔ)芯片產(chǎn)業(yè)的意義不言而喻。對(duì)電子產(chǎn)品來說,它就像糧食一樣不可或缺。它與數(shù)據(jù)相伴而生,哪里有數(shù)據(jù),哪里就會(huì)需要存儲(chǔ)芯片。”華芯半導(dǎo)體總裁高傳貴強(qiáng)調(diào)存儲(chǔ)產(chǎn)業(yè)重要性時(shí)向記者指出。而且隨著大數(shù)據(jù)、物聯(lián)網(wǎng)等新興產(chǎn)業(yè)的發(fā)展,存儲(chǔ)產(chǎn)業(yè)與信息安全等息息相關(guān)。通信基帶芯片固然十分重要,也是目前中國(guó)IC行業(yè)取得重要進(jìn)步的領(lǐng)域,但是其整個(gè)市場(chǎng)加起來也才300億美元左右,而全球存儲(chǔ)器市場(chǎng)卻高達(dá)800億美元,中國(guó)每年進(jìn)口的存儲(chǔ)芯片就達(dá)600億美元。發(fā)展存儲(chǔ)器,可以說是戰(zhàn)略性產(chǎn)業(yè)中的重要一環(huán)。

因此,2014年《國(guó)家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》發(fā)布之后,集成電路行業(yè)引發(fā)了一輪高速成長(zhǎng),發(fā)展存儲(chǔ)產(chǎn)業(yè)受到格外重視。今年3月武岳峰資本宣布以6.4億美元并購(gòu)在美國(guó)上市的芯成半導(dǎo)體,便是中國(guó)向存儲(chǔ)產(chǎn)業(yè)進(jìn)軍的重要一步。此外,2014年武漢新芯與美國(guó)飛索半導(dǎo)(Spansion)簽約,聯(lián)合研發(fā)生產(chǎn)3D NAND;中芯國(guó)際自主研發(fā)的38納米 NAND閃存工藝準(zhǔn)備就緒,開始為客戶提供代工服務(wù)。這些都是中國(guó)在發(fā)展儲(chǔ)存產(chǎn)業(yè)時(shí)取得的進(jìn)展。京東方進(jìn)軍存儲(chǔ)產(chǎn)業(yè)則是這一背景下最新的一條消息。不過記者致電京東方,該公司給予了否定性的答復(fù)。盡管如此,中國(guó)發(fā)展存儲(chǔ)產(chǎn)業(yè)的動(dòng)力和信心已十分明顯。

據(jù)悉,目前已有6家地方政府正在積極爭(zhēng)取設(shè)立DRAM廠,整合上游廠商發(fā)展出具中國(guó)自有技術(shù)并聯(lián)合中、下游的產(chǎn)業(yè),構(gòu)成一條龍的供應(yīng)鏈,形成群聚效應(yīng),進(jìn)而推進(jìn)中國(guó)半導(dǎo)體產(chǎn)業(yè)的進(jìn)一步成長(zhǎng)。

韓國(guó)產(chǎn)業(yè)研究院(KIET)研究員Ju Dae-Yeon認(rèn)為,液晶面板和半導(dǎo)體的工藝制程上有很多相似點(diǎn)。京東方進(jìn)入存儲(chǔ)產(chǎn)業(yè)存在機(jī)會(huì)。DRAMeXchange統(tǒng)計(jì)顯示,2014年中國(guó)市場(chǎng)的DRAM消化量金額為102億美金,占全球營(yíng)業(yè)額約20%,龐大內(nèi)需就足以撐起中國(guó)DRAM產(chǎn)業(yè)的發(fā)展。

從低容量存儲(chǔ)切入存機(jī)會(huì)

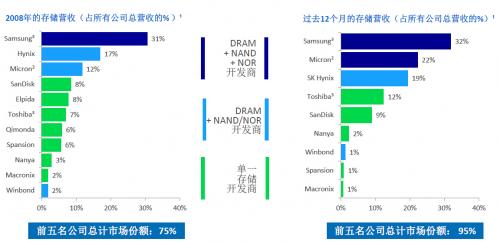

當(dāng)然,中國(guó)發(fā)展存儲(chǔ)產(chǎn)業(yè)并不容易。目前全球存儲(chǔ)業(yè)已經(jīng)進(jìn)入高度壟斷時(shí)代。根據(jù)美光公司提供的一組數(shù)據(jù),2008年全球前五大存儲(chǔ)芯片公司,包括三星、海力士、美光、閃迪、爾必達(dá),總營(yíng)收為整個(gè)市場(chǎng)的75%。而過去12個(gè)月(美光2013年第三財(cái)季至2014年第二財(cái)季),全球前五大存儲(chǔ)芯片公司,包括三星、美光、SK海力士、東芝、閃迪,總營(yíng)收已占整個(gè)市場(chǎng)的95%。在DRAM產(chǎn)業(yè)方面,三星、SK海力士、美光紛紛搶進(jìn)20納米制程世代,業(yè)界原本預(yù)期20納米制程是DRAM產(chǎn)業(yè)最后一個(gè)制程世代,目前各家DRAM大廠又在積極投入研發(fā)1x納米制程,希望能夠突破瓶頸。在這樣的背景之下,包括京東方在內(nèi)的中國(guó)企業(yè)進(jìn)入這個(gè)競(jìng)爭(zhēng)激烈的存儲(chǔ)產(chǎn)業(yè)并不容易。

對(duì)此,高傳貴指出,從產(chǎn)業(yè)機(jī)會(huì)上看,存儲(chǔ)產(chǎn)業(yè)的生產(chǎn)工藝進(jìn)入20nm時(shí)代,雖然前進(jìn)的腳步開始放慢,它仍在不斷發(fā)展進(jìn)步,新技術(shù)、新工藝、新的產(chǎn)品形態(tài)不斷涌現(xiàn),工藝縮減,性能提高,功耗降低,仍然具有極大的市場(chǎng)活力,仍然擁有大量可以深入挖掘的發(fā)展空間。既然整體產(chǎn)業(yè)仍然還有如此之大的縱深,中國(guó)企業(yè)當(dāng)然具有大量的發(fā)展機(jī)會(huì)。從市場(chǎng)機(jī)會(huì)上看,中國(guó)企業(yè)也完全有能力把DRAM做好。中國(guó)作為全球最大的電子產(chǎn)品生產(chǎn)基地,DRAM又是最接近用戶的電子零部件產(chǎn)品,而且技術(shù)工藝成熟,商業(yè)模式穩(wěn)定。雖然目前三星、現(xiàn)代、美光三大企業(yè)占據(jù)著主導(dǎo)地位,但是依然存在很大的市場(chǎng)空間,特別是在那些新興行業(yè)與細(xì)分市場(chǎng)里。

另?yè)?jù)市場(chǎng)人士指出,目前三星、東芝、海力士、美光全力搶攻高容量NAND Flash,退出低容量NAND Flash行列,但在物聯(lián)網(wǎng)快速崛起下,低容量NAND Flash需求暴增,開始呈現(xiàn)供不應(yīng)求的景況。這個(gè)市場(chǎng)空間可以成為中國(guó)企業(yè)進(jìn)軍存儲(chǔ)市場(chǎng)的灘頭陣地。低容量NAND Flash芯片主要是指8Gb容量以下產(chǎn)品,主要應(yīng)用在電視、機(jī)上盒、功能型手機(jī)、車用電子等市場(chǎng),國(guó)際大廠近年來把重心放在產(chǎn)值更大的高容量市場(chǎng),陸續(xù)退出低容量芯片。

pic相關(guān)文章:pic是什么

存儲(chǔ)器相關(guān)文章:存儲(chǔ)器原理

評(píng)論