DDR4退場,國產CPU面臨小考

DDR4 漲瘋了。

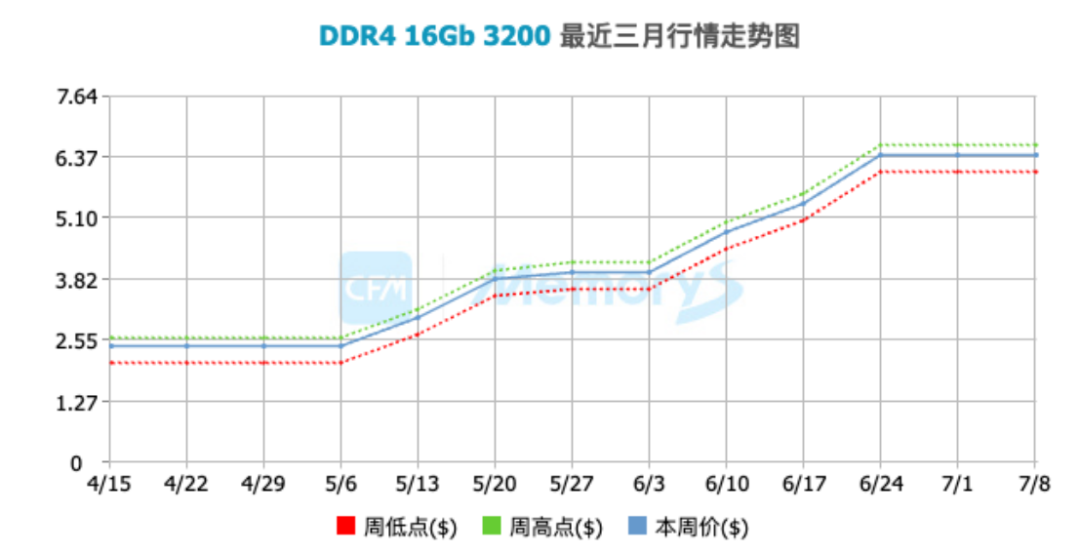

自 5 月初開始,DDR4 持續漲價。熱門料號如 DDR4 16Gb 3200MHz 價格由 5 月 6 日當周的 2.4 美元上漲至本周的 6.4 美元,漲幅超過 160%。

甚至,相同內存條件下,DDR4 的價格比 DDR5 更貴,形成了少見的「價格倒掛」現象。業內人士評價:「從來沒見過,即將停產的 DDR 內存芯片在停產時,價格飆得如此之高。」

作為與 CPU 直接交互的存儲介質,DDR(雙倍數據速率隨機存儲器)的技術規格直接決定了 CPU 算力的釋放上限。目前市場上能夠支持 DDR5 的國產 CPU 其實并不多,因此隨著 DDR4 的逐步退出,部分國產 CPU 也會受到波及。

DDR4 停產,引發市場震蕩

DDR4 的動蕩來源于三大巨頭的停產。

6 月,美光高管確認 DDR4/LPDDR4X 的停產計劃。美光高管稱,公司已向客戶發出通知,DDR4 產品將進入停產階段,涉及 PC、數據中心等客戶。三星和 SK 海力士已經明確通知客戶停止 DDR4 的生產,并將最終訂購截止時間設定在今年 6 月初。

在存儲原廠看來,DDR4 已經開始走到盡頭,準備進入制程轉換的進程。DDR 的產品更新迭代,原本是很正常的進程。

DDR2 大約在 2003 年開始量產,三星在 2021 年第四季度正式停產 DDR2 舊產線,生產周期大概在 18 年。

DDR3 在 2008 年左右開始大規模量產,三星在 2023 年進入最后出貨階段,SK 海力士在 2023 年底停止供貨。綜合來看,DDR3 的生產周期大概在 15~16 年左右。

DDR4 在 2014 年開始發布,于今年年底開始逐步停產。從發布到停產,DDR4 的生產周期大概在 11 年。

越來越短的更新時間,除了因為技術的不斷進步,更重要的還在于「賺的錢夠不夠多」。

一方面,DDR5 相較于 DDR4 的提升實在很大。其頻率從 4800MHz 起跳(OEM 品牌機可能有 4400MHz 之類的低頻率產品),帶寬較 DDR4 大幅提升,并且單條容量也可以做到 48GB~64GB,還支持非對稱設計(如 12GB/24GB/48GB),可以更好滿足 AI 訓練和 4K 視頻剪輯等高負載需求。可以說在性能、容量和能效上全面超越 DDR4。

另一方面,HBM 實在給的太多了。HBM 產品早已成為原廠業務的重中之重,并且成為利潤豐厚的市場。要知道,SK 海力士 HBM 產品在其 DRAM 總出貨量中占比僅為 14%,但分別貢獻了 DRAM 營收和營業利潤的 44% 與 54%。

在 DDR5 和 HBM 的擠壓下,DDR4 自然只能不斷縮減。這就是為什么,相對 DDR3 與 DDR2 來說,這次 DDR4 的退場更加「轟轟烈烈」。

這只是上游的看法。

對于下游來說,DDR4 的壽命還能夠更長一點。畢竟,相對于 DDR5 來說,DDR4 是一款「性價比」產品。對于服務器廠商來說,雖然性能沒有 DDR5 強,但已經完全能夠滿足部分通用服務器的需求,并且價格遠低于 DDR5。

要知道,英特爾 Raptor Lake、Ice Lake 等 CPU 僅支持 DDR4。此外,國內也有部分 CPU 僅能夠支持 DDR4。

供需的錯配,讓 DDR4 的價格不斷增長,達到現在的「瘋狂」境地。

國產 CPU,面臨小考

在 DDR5 的普及進程上,國際芯片巨頭與國內廠商還有一定「代差」。

英特爾早在 2021 年發布的第 12 代酷睿處理器中,就將 DDR5 列為官方支持的內存規格。目前,英特爾 12 代及以上的酷睿系列處理器,如酷睿 i、酷睿 Ultra 200 等均支持 DDR5 內存。英特爾的 H610 等低端入門主板大多型號也都有 DDR5 內存版本,Z890、B860 等主流及高端主板更是對 DDR5 有良好的支持。

AMD 則在同年推出的 Zen4 架構銳龍 7000 系列中,徹底放棄 DDR4,全面擁抱 DDR5。AMD 這邊在消費級和數據中心級產品中均積極布局 DDR5。消費級產品中,AMD 有銳龍 7000 系列及更高型號,數據中心級產品中,AMD 的第四代 EPYC 處理器和 EPYC 4005 系列處理器均支持 DDR5 內存。

總體來說,國際巨頭的 CPU 架構的升級和內存結束的迭代,形成緊密的協同節奏。

國內這邊,目前能夠支持 DDR5 的國產 CPU,其實并不多。市場上主推的 CPU 華為鯤鵬 920、海光 3 號 73XX 系列、兆芯 KH-4000、龍芯 3C6000 僅支持 DDR4。

從市場需求看,DDR4 內存短期內仍具性價比優勢,但隨著 DDR5 產能提升和價格下降,過渡窗口期正在縮短。如果說企業采購服務器、個人購置電腦時,若選擇這些僅支持 DDR4 的國產 CPU,不僅要承擔內存成本上漲壓力,后續還可能面臨 DDR4 庫存耗盡后的適配難題。

產業鏈協同方面,國內存儲企業已具備 DDR5 技術儲備,關鍵在于實現與國產 CPU 的協同優化。國產 CPU 對 DDR4 的依賴,也給國內存儲、整機等上下游企業帶來挑戰。存儲廠商雖有機會借 DDR4 漲價填補部分市場,但長期看,若國產 CPU 不能快速跟上 DDR5 迭代節奏,國內存儲產業向 DDR5 轉型的動力和協同生態也會受影響。整機廠商則需要平衡當前市場需求與未來技術演進,這考驗著供應鏈管理能力。

國產 CPU 要通過這場「小考」,需加速 DDR5 適配產品的研發與量產,構建更完善的內存協同生態,才能在與國際巨頭的競爭中,逐步縮小代差,站穩市場。

國產 CPU,再進化

盡管 DDR4 的停產給國產 CPU 帶來了諸多挑戰,但危機之中往往也蘊含著機遇。首先,DDR4 漲價潮究竟會持續多久,成為市場關注的焦點。

對于 DDR4 的增長,威剛董事長陳立白表示,目前上游原廠對 DRAM 與 NAND Flash 價格態度仍相當強勢,尤其是已規劃逐步停產的 DDR4,在下游提前備貨的強大需求下,第 3 季合約價漲勢已喊出 30%~40% 的幅度。在 DDR4 需求爆棚下,威剛訂單應接不暇,全球產能擠爆。威剛表示,客戶愿意下大單排隊等出貨,工廠已連續 5 個月加班生產。

創見也表示,近期 DDR4 訂單量大增 1.5 至 2 倍,雖然產能有限無法完全滿足,但市場供不應求的狀況已推升價格大漲,創見預計強勁訂單動能可持續至下半年。并且,創見預計,三星的 DDR4 庫存可以供應到 2025 年底,美光的產品可以供應到 2026 年第一季度。

在 DDR4 價格狂飆之下,也有一些小型企業意識到 DDR4 再次有利可圖,并決定擴大生產。根據歷史經驗,此類倒掛現象可望持續三至五個月,直至 PC 與服務器市場完成升級、DDR4 版本需求顯著減少后才會結束。

業內人士普遍認為,隨著原廠停產計劃的穩步推進,DDR4 供應將持續減少,短期內價格仍將維持高位。但從長期來看,隨著市場對 DDR5 的接受度不斷提高,以及 DDR5 產能的逐步釋放,DDR4 價格有望回歸理性。

其次,DDR4 的停產,對國內存儲企業是一個機遇。海外原廠減產 DDR4 顆粒,為國內 DRAM 顆粒廠商留出了一定的市場空間。國內存儲企業與 CPU 廠商的合作也在升溫。整機廠商如聯想、浪潮,也積極參與到生態建設中,在服務器、PC 產品設計階段,就融入國產 CPU+國產 DDR5 的適配方案,提前布局生產線,為新技術組合的市場化鋪路。

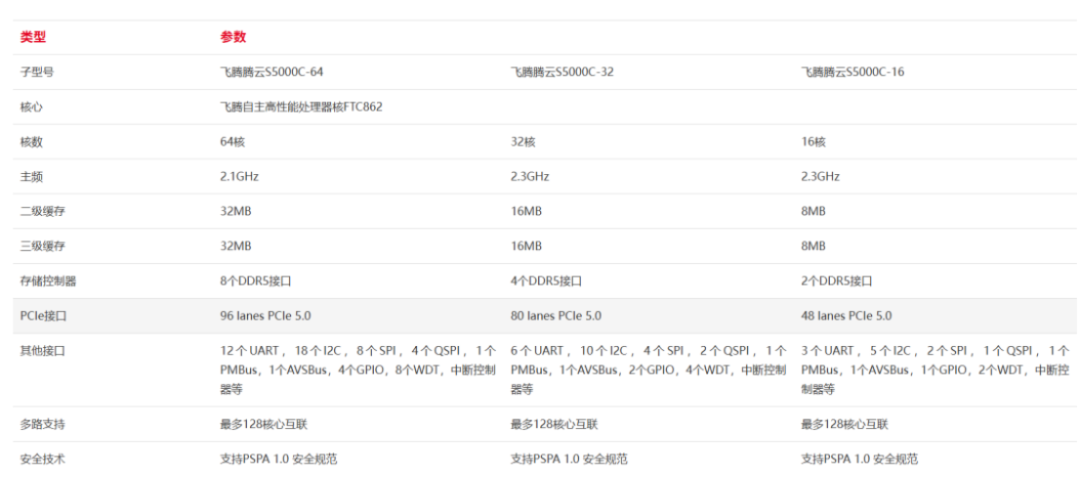

最后,國內在 DDR5 相關產品布局上已展現出積極態勢。從 CPU 端看,華為鯤鵬 920 V200、飛騰騰云 S5000C、海光 74XX 系列、兆芯 KX-7000 等產品,已實現對 DDR5 的支持。

以飛騰騰云 S5000C 為例,騰云 S5000C-E 是飛騰已量產高性能服務器 CPU,基于該芯片的智算方案服務了全國兩會。騰云 S5000C 的主頻 2.1-2.3GHz,SPEC CPU 2006 測試單核性能為整數 31.9 分、浮點 37.7 分,全芯片性能整數 1300 分、浮點 1170 分,雙路整數 2540 分、浮點 2330 分,能夠支持 DDR5 接口。

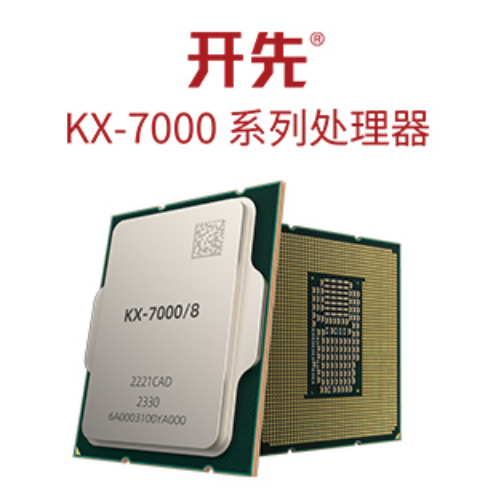

兆芯 KX-7000是兆芯集成推出的基于 x86 架構的開先 kx-7000 系列處理器,主頻最高可以跑到 3.5GHz,同時還支持 DDR5 內存,PCIe4.0 的高速 SSD。而且,KX-7000 單顆 CPU 就集成了桌面整機所需要的全部接口,包含內存接口 DDR5,PCIe/SATA/USB,以及完整的顯示接口 HDMI、DP,也就是說 KX-7000 單顆處理器就能支持整機。

華為鯤鵬 920 V200 處理器,是華為新款數據中心高性能處理器,具備強大的計算能力與廣泛的適配性。頻最高可達 2.6GHz,為數據中心提供強大算力。其內存帶寬提升 60%,IO 帶寬提升 66%,網絡帶寬提升 4 倍,具有高性能、高吞吐、高集成和高能效的特點。目前已通過中國信息安全測評中心評定的Ⅱ級安全可靠等級認證。

結語

盡管 DDR4 的價格增長會隨著時間的拉長逐漸結束,但需要注意的是,DDR5 似乎也準備上漲了。

TrendForce 預測,今年第三季度,在客戶端和服務器應用中最流行的主流 DRAM 類型 DDR5 的價格將溫和上漲 3% 至 8%。并且,由于美國關稅的壓力,服務器 DRAM 價格應該會漲上加漲。

這意味著,無論是 DDR4 的余波還是 DDR5 的新波動,全球內存市場的價格敏感期遠未結束。對國產 CPU 而言,這場圍繞內存的「持久戰」,考驗的不僅是技術迭代速度,更是產業鏈的抗風險能力與生態協同的深度。

技術迭代的浪潮從不會因成本波動而停滯。DDR4 的退場與 DDR5 的崛起,本質上是算力需求升級的必然結果。

畢竟,在全球芯片產業的角力中,真正的競爭力從來不是「躲過漲價」,而是「定義下一代標準」。

評論