SK海力士發布2024財年及第四季度財務報告

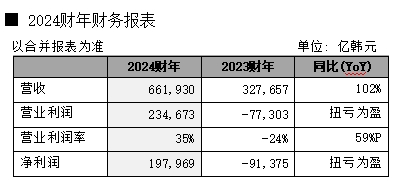

2024財年全年營收為66.1930萬億韓元,營業利潤為23.4673萬億韓元,凈利潤為19.7969萬億韓元

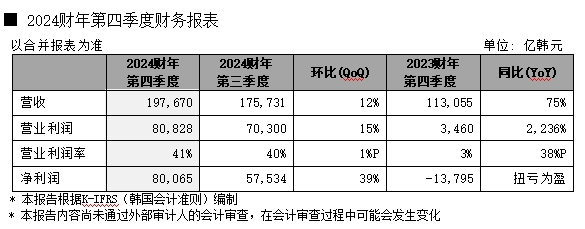

·2024年第四季度營收為19.7670萬億韓元,營業利潤為8.0828萬億韓元,凈利潤為8.0065萬億韓元

·隨著HBM、eSSD等面向AI的存儲器銷售增長,營收和營業利潤均創下了季度和年度歷史新高

·“以差別化的AI應用產品競爭力、盈利為主的經營活動,證實了穩定盈利的可能性”

2025年1月23日,SK海力士發布截至2024年12月31日的2024財年及第四季度財務報告。公司2024財年營業收入為66.1930萬億韓元,營業利潤為23.4673萬億韓元(營業利潤率為35%),凈利潤為19.7969萬億韓元(凈利潤率為30%),創下了有史以來最佳年度業績。(K-IFRS為準)

公司的2024年總營收與有史以來最高的2022年營收相比高出21萬億韓元以上,其營業利潤也超越了2018年存儲器市場超繁榮期的業績。

2024年第四季度的營收為19.7670萬億韓元,環比增加12%,營業利潤為8.0828萬億韓元,環比增加15%,凈利潤為8.0065萬億韓元。2024財年第四季度營業利潤率為41%,凈利潤率為41%。

SK海力士表示:“面向AI的半導體存儲器需求強勁的情況下,憑借業界領先的HBM技術實力和以盈利為主的經營活動,實現了歷史最高業績。”

公司又表示:“2024年第四季度呈現高增長趨勢的HBM占了整個DRAM銷售額的40%以上,企業級固態硬盤(eSSD,enterprise SSD)銷售也持續增加。公司以差別化產品競爭力為基礎的盈利為主經營建立了穩定的財務狀況,由此繼續保持了業績改善趨勢。”

隨著面向AI的存儲器需求增長,存儲器市場轉變為以高性能、高質量為主,對此SK海力士強調:“以及時供應滿足客戶要求的產品為競爭力,具備其就可實現穩定的盈利,公司通過此次業績得到證實,其意義重大。”

截至2024年底,SK海力士的現金及現金等價物為14.2萬億韓元,同比增加了5.2萬億韓元,債務為22.7萬億韓元,同比減少了6.8萬億韓元。因此,債務和凈債務比率也分別大幅改善為31%和12%。

SK海力士預測,隨著大型科技公司對AI服務器的投資擴大,人工智能推理技術的重要性也日益增加,由此高性能計算所必需的HBM和高容量服務器DRAM的需求將持續增長。并且在客戶端產品市場預測部分庫存調整的情況下,搭載人工智能的PC和智能手機銷售有望提升,預計下半年市場狀況將有所改善。

對此,公司計劃今年增加HBM3E的供應量,并適時開發出HBM4,根據客戶的要求進行供應。并且在需求穩定持續的情況下,將為了具有競爭力的DDR5和LPDDR5生產,推進所需的先進工藝轉換。NAND閃存方面,繼去年之后也將以盈利為主的運營和滿足需求情況的靈活銷售戰略應對市場。

另外,SK海力士將固定年度股息從每股1200韓元提高至1500韓元,上調25%。并且將現金股息全年總額擴大到1萬億韓元的規模。因此今后僅派發固定股息,將先前政策中包含的年度累計自由現金流(FCF,Free Cash Flow)中5%份額優先利用于加強健全的財務結構。

SK海力士財務擔當副社長(CFO)金祐賢表示:“通過大幅提高高附加值產品銷售比重,在市場狀況調整期具備了與過去相比能夠實現穩定營收和利潤的事業體質,今后將維持以確保盈利能力的產品為主進行投資的原則,根據市場情況的變化靈活決定投資”

* 2022年年度營業收入:44.6216萬億韓元 / 2018年年度營業利潤:20.8437萬億韓元

評論