3月國內半導體已披露融資總額超百億

據財聯社創投通數據顯示,3 月國內半導體領域統計口徑內共發生 73 起私募股權投融資事件,較上月 55 起減少 32.7%;3 月已披露融資事件的融資總額,合計約 19.34 億元,較上月 33.15 億元減少 41.66%。

本文引用地址:http://www.104case.com/article/202404/457505.htm細分領域投融資情況

從投資事件數量來看,3 月芯片設計領域最為活躍,共發生 28 起融資;從融資總額來看,芯片設計領域披露的融資總額最多,約為 9.77 億元。專注于物聯網智能終端系統 SoC 芯片研發的芯翼信息完成中網投、盛盎投資、鈞山投資、海通創新、漢仟投資等參與的 3 億元 C 輪融資,為 3 月半導體領域融資數額最大的融資事件。

按照芯片類型分類,3 月受投資人追捧的芯片設計細分賽道包括 MCU/SoC 芯片、模擬/數模混合芯片、通信芯片、AI 芯片等。

從投資輪次來看,3 月半導體領域投資集中于成熟期企業,其中 A 輪融資事件數目最多,發生 30 起,占比約為 41%;種子、天使輪融資事件數目位列第二,發生 10 起,占比約 14%;Pre-A 輪融資事件數目并列第二,發生 10 起,占比約 14%。

從各輪次投資金額來看,3 月半導體領域的投資事件中,A 輪融資事件整體融資數額最多,約為 7.97 億元。

從投資地區來看,3 月江蘇、廣東、浙江地區的半導體概念公司最受青睞,融資數量均超 10 起;其中江蘇融資事件為 19 起,數量最多;從單個城市來看,蘇州有 10 家公司獲投,數量最多。

活躍投資機構

本月的投資方包括晨暉資本、中芯聚源、源碼資本、力合資本、臨芯投資、中啟資本、卓源亞洲、小苗朗程、紅杉中國、九合創投、無限基金 SEE Fund、基石資本等知名投資機構;

以及字節跳動、力芯微、華大九天、江淮汽車、廣汽資本、三七互娛、中石化等產業投資方;

還包括亦莊國投、元禾控股、昆山高新集團、張江火炬創投、廣州產投、深圳高新投、深創投、國投創業、深投控、國調基金、珠海市科技天使基金、蘇州高新區科創天使基金、上海科創基金等國有背景投資平臺及政府引導基金。

年內最大一筆融資

3 月底,上市公司兆易創新的一紙公告,讓合肥的超級獨角獸長鑫科技,又站在了聚光燈下。公告顯示,兆易創新將以約 1400 億的投前估值,向長鑫科技投資 15 億元,投資完成后將直接持有長鑫科技約 1.88% 的股權。

長鑫科技全資子公司為長鑫存儲,是國內 DRAM 存儲龍頭企業。根據公告顯示,本輪融資共計 108 億元,投資方還包括合肥長鑫集成電路有限責任公司、合肥產投壹號股權投資合伙企業(有限合伙)、建信金融資產投資有限公司等多名投資人,融資規模共計 108 億元。

基于其當前業務開展情況、未來發展規劃等多方面因素,參考市場化詢價及第三方機構的資產評估結果,并經長鑫科技與兆易創新在內的各方投資人協商和談判,最終確定,長鑫科技本輪融資投前估值約為 1399.82 億元。

雖然第一季度尚未過去,但或許可以宣布今年國內最大一筆融資已經誕生了。

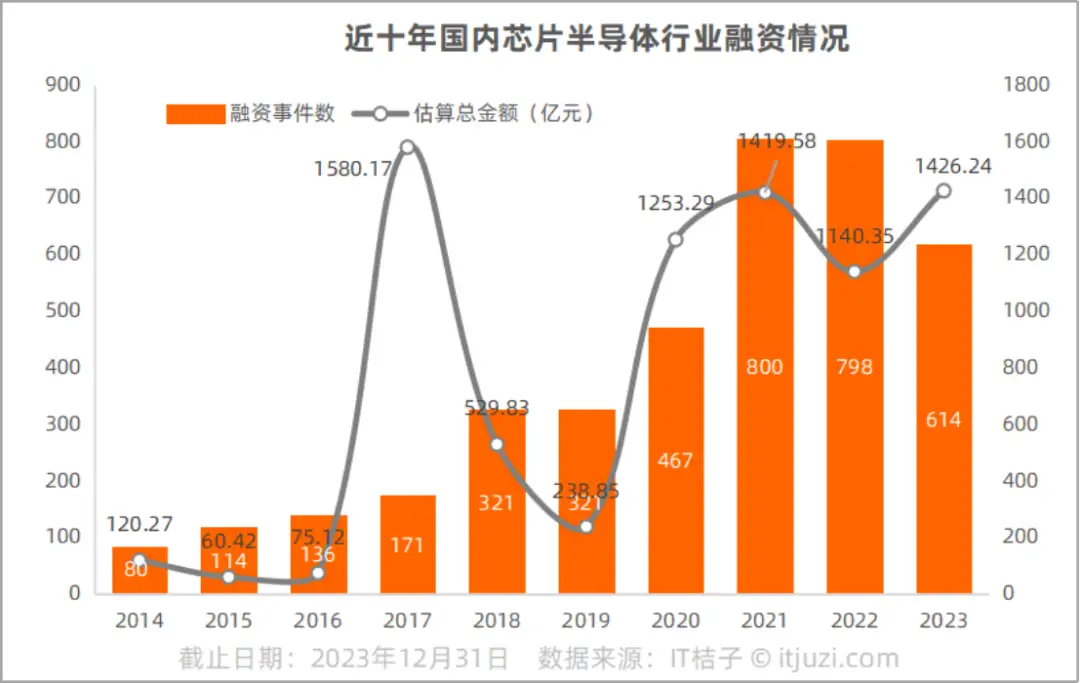

國內半導體歷年投融資情況

據 IT 桔子 2023 年中國芯片半導體行業投融資市場情況數據顯示,2020 年開始,國內芯片半導體行業的融資數量和融資總額均大幅增加,到 2021 年再次呈現「波峰」狀態。2022 年融資金額相較于 2021 年減少 279 億元,出現第二次小「波谷」。到 2023 年,雖然芯片半導體行業融資交易量有所下滑,但融資總額逆勢回升,達到 1426.24 億元,成為近十年來融資總額第二高的年份。

可以說,隨著芯片半導體行業競爭加劇,大浪淘沙,目前資方對于項目的選擇標準更加高,一些可控風險較小的頭部明星企業往往能持續吸引眾多資本的追捧和加碼,大額融資頻現,以此在 2023 年交易量較前兩年下滑的基礎上,卻推高了整個行業的融資額。

2023 年國內芯片半導體行業有 3 家公司的總融資額超百億元,分別是華虹半導體制造無錫公司(40.2 億美元)、積塔半導體(135 億元)、潤鵬半導體(126 億元)。

值得注意的是,這三家公司背后都有地方國資和國家隊大基金的身影。華虹半導體制造無錫公司是由華虹半導體聯合華虹宏力、國家半導體產業投資基金二期股份有限公司、無錫國有投資公司聯合發起。積塔半導體由華大半導體牽頭,是中國電子與上海市的戰略合作項目。潤鵬半導體由華潤微與深圳市地方國資共同出資成立。

在 2023 年融資最多的國內芯片半導體 TOP20 的公司中,有 3 家新晉成為了獨角獸企業,分別是華虹半導體制造無錫公司、同光股份、奕成科技;還有 7 家已經是獨角獸,包括積塔半導體、長飛先進半導體、奕斯偉計算、盛合晶微、壁仞科技、燧原科技、宇澤半導體。

評論