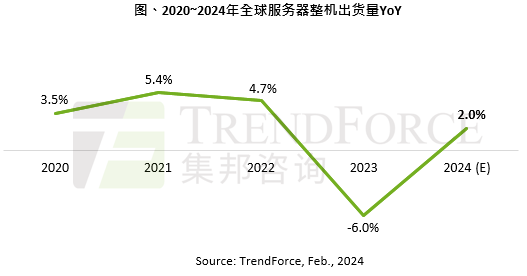

預估2024年全球服務器整機出貨量年增2.05%,AI服務器占比約12.1%

根據TrendForce集邦咨詢最新研究顯示,服務器整機出貨趨勢今年主要動能仍以美系CSP為大宗,但受限于通貨膨脹高,企業融資成本居高不下,壓縮資本支出,整體需求尚未恢復至疫情前成長幅度,預估2024年全球服務器整機出貨量約1,365.4萬臺,年增約2.05%。同時,市場仍聚焦部署AI服務器,AI服務器出貨占比約12.1%。

本文引用地址:http://www.104case.com/article/202402/455891.htm

以各大ODM今年出貨動態來看,年成長幅度最高為Foxconn,預估出貨量年增約5~7%,包含Dell 16G平臺、AWS Graviton 3與4、 Google Genoa與Microsoft Gen9等相關訂單。AI服務器訂單方面,Foxconn今年已斬獲Oracle訂單,同時也承接部分AWS ASIC訂單。

成長幅度第二高的為Inventec,預估出貨量年增約0~3%。今年OEM訂單有衰退趨勢,CSP則獲得AWS Graviton 3與4,以及Google Milan與Genoa的訂單支撐,且Google Bergamo預計將于今年下半年開始投入。AI服務器方面,除了北美CSP需求,中國客戶如ByteDance需求最強,預估今年Inventec 的AI服務器出貨量年成長率可達雙位數,占比約10~15%。 廣達和Supermicro方面,今年服務器出貨量年成長率預估持平。

廣達訂單不確定的因素有幾項,其中影響最為明顯的是Meta在今年上半年并未大幅提升通用型服務器訂單,且Google同時收斂Intel平臺的需求,專注在AMD的放量。預期廣達今年AI服務器表現較佳,主要來自于北美云端客戶如Microsoft及AWS等訂單,AI服務器出貨量年成長率同樣來到雙位數。

Supermicro方面,今年訂單聚焦在AI服務器的成長,出貨量有機會翻倍成長,但通用型服務器并未顯著回升,故整體出貨大致持平。而每季出貨HGX等高端AI服務器的主要客戶群,以歐美二線數據中心為主,如CoreWeave與Tesla等,另外也開始積極拓展Apple、Meta等客戶AI訂單。

整體而言,各家ODM 2024年出貨方面仍以AI服務器出貨較為強勁,主要受惠于北美云端數據中心業者訂單帶動,大多預期AI 服務器今年出貨成長率及占比均有望達雙位數。以出貨種類而言,今年將以搭載高端AI training芯片(如NVIDIA H系列或AMD的MI系列)的機種出貨量有機會翻倍成長。

評論