市場首降,三大國產CIS企業怎么走下去?

早在去年 9 月,IC Insights 發布研究報告稱,預測 2022 年全球 CMOS 圖像傳感器市場將迎來市場出現的 13 年以來的首次下滑。

本文引用地址:http://www.104case.com/article/202303/444969.htm近日,市場調研機構 Counterpoint Research 公布的結果印證了這點,2022 年全球 CIS 市場的銷售達到 190 億美元,同比下滑了 7%。

從細分領域來看,一直以來是 CIS 市場增長最大動力的智能手機占整個 CIS 市場份額跌破 70%,下滑明顯;與此同時監控、PC 等市場需求也正在下滑,而汽車和工業的份額則有明顯上升。

因為整體市場的萎縮,國內 CIS 廠商去年業績都不太理想。

國內 CMOS 大廠們的 2022 年戰報

去年韋爾半導體頻頻推出新品,成績直追三星。

從 2019 年開始,三星圖像傳感器躍進到 1.08 億像素,將圖像傳感器像素提升到 1 個億的時代;三年后,三星宣布推出 2 億像素的圖像傳感器,到了 2022 年 7 月,三星發布 ISOCELL HP3 圖像傳感器,再次引發市場轟動。這款 2 億像素的圖像傳感器,單位像素尺寸小至 0.56 微米 (?)。

誠然,三星憑借著開發專利技術及存儲器半導體的創新設計,于圖像傳感器市場保持領先,但國內韋爾半導體研發速度也并不弱。2022 年 1 月,韋爾半導體宣布正式推出 OVB0B,該傳感器分辨率達到 2 億像素,擁有當時全球最小的 0.61 微米像素尺寸;到了 8 月,韋爾半導體發布 OVB0A——像素尺寸僅為 0.56 微米的超小型 2 億像素圖像傳感器,與三星不相上下。

此后,在安防、汽車 CIS 等領域,韋爾半導體也頻頻推出新品。例如,用于消費類安全和監控攝像頭的新型高性能、低功耗 2K 4 兆像素圖像傳感器 OS04D ;用于汽車 360 度環視系統 (SVS) 和后視攝像 (RVC) 的全新的 1.3 兆像素 (MP) OX01E20 片上系統 ( SoC)。

新品的推出也不愧于韋爾股份對研發的投入,根據韋爾半導體 2022 年半年報的披露,2022 年上半年,韋爾股份半導體設計業務研發投入金額為 13.51 億元,較上年同期增長 11.66%,研發人員數量達到 1993 名。

但是,即使是如此優秀的產品迭代速度,也無法阻止市場需求疲軟帶來的業績下滑。根據韋爾股份披露 2022 年度業績預告,該年度上市公司凈利潤為 8 億元至 12 億元,較上年同期相比下降 73.19% 到 82.13%。扣非后凈利潤為 9000 萬元至 1.35 億元,同比下降 96.63% 到 97.75%。

凈利潤暴跌 97%,使得不少人稱韋爾股份成為今年的白馬股「第一雷」。對于業績的下滑,韋爾股份表示,由于受到全球新冠疫情、消費電子市場整體表現低迷等因素的影響,以智能手機為代表的消費電子需求受到了較強的沖擊,也對公司的主營業務產生了較大的影響,部分細分市場的出貨量有所下滑,產品銷售價格承壓。

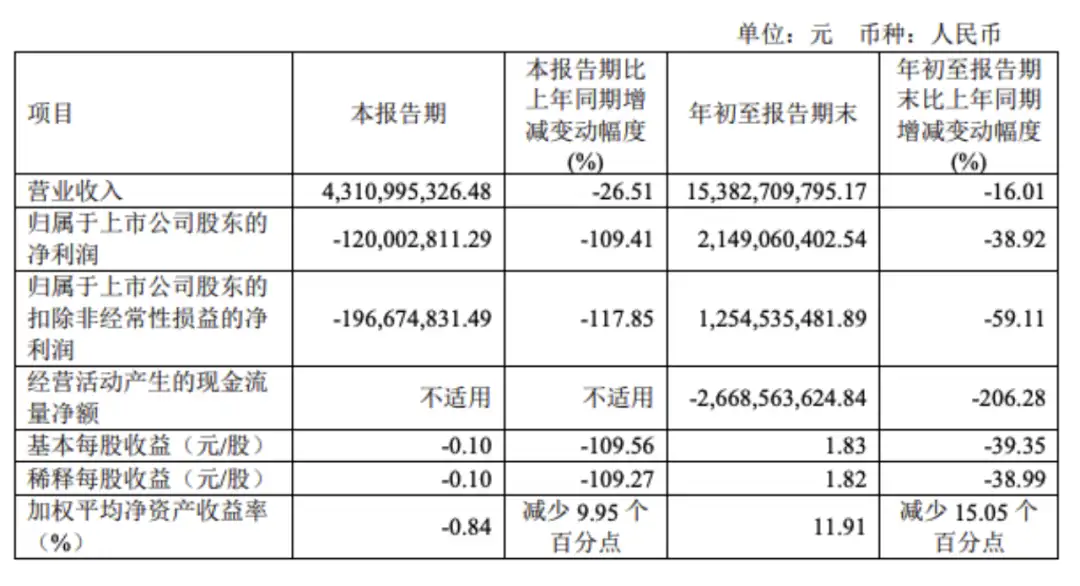

從公司披露的財報來看,利潤的下滑是從去年下半年開始的。2022 年第一季度,韋爾股份尚在盈利,凈利潤為 8.96 億元;到了 2022 年年中,凈利潤為 22.69 億元,同比還出現了增長 1.14%。當第三季度,韋爾股份開始出現虧損,據財報顯示,去年第三季度凈利潤虧損達到 1.2 億元,同比下滑 109%。

韋爾股份第三季度財報

虧損的背后,存貨減值損失也是韋爾股份業績大幅下滑的一個重要原因。出于謹慎角度考慮,韋爾股份 2022 年全年計提的存貨跌價準備為 13.4 億-14.9 億元。

2019 年以來,韋爾股份存貨金額一路攀升。截至 2022 年 9 月末,韋爾股份存貨余額仍高達 141.13 億元,較去年同期增長超過 69 億元,一年內存貨增幅接近翻倍,存貨金額在 A 股主要數字芯片設計公司中高居第一。

不過業內也有分析認為,韋爾股份大額計提存貨減值損失屬于主動去庫存,有利于未來公司輕裝上陣。

作為全球 CIS 出貨量最大的廠商,格科微傳統優勢產品 200-800 萬像素手機 CMOS 圖像傳感器毛利率水平保持在 30% 以上,1300-1600 萬像素產品,目前逐步在國內供應鏈量產。

從 2022 年來看,格科微的業績營收一直在下滑。2022 年第一季度,其凈利潤為 2.4 億元,同比下滑 17.36%;年中財報顯示,凈利潤為 5.13 億元,同比下滑 20.23%;到了第三季度,凈利潤同比下滑 40%;當 2022 年全年財報發布后,格科微的凈利潤已經同比下滑 61.92%,腰斬過半。

格科微同樣存在存貨過多的問題,格科微董秘郭修贇表示,目前格科微的整個庫存情況還處于歷史高位,面臨的市場競爭也尤為激烈。

不過,目前格科微的存貨以 200 萬和 500 萬像素 CIS 產品為主,介于這兩款產品在全球市占率高達 70% 左右,公司的庫存不會存在大幅跌價銷售的情況。另外,雖然目前格科微庫存高企(三季度末存貨金額 38.95 億元),但去年年底時公司存貨金額就為 34.84 億元。根據多年經驗對產業周期的判斷及對庫存管理的重視,實際今年的庫存增長較為平穩,反觀國內其他一些半導體公司的庫存增幅甚至超過 100%。

2022 年對于思特威來說是轉折的一年,安防 CMOS 出貨量全球第一,思特威成功上市科創板,上市首日開盤大漲 61.88%。但 2022 年的成績來看,思特威并未延續其上漲的趨勢。

三家上市 CIS 廠商中,思特威是唯一一家虧損的企業,2022 年思特威發布財報報告期內,公司實現營業收入 24.83 億元,同比減少 7.67%;營業利潤虧損達到 1.3 億元,同比減少 129.74%。

實際上,這也并非思特威第一次虧損。2019 年,思特威營業收入增長,當期凈利潤不增反降。2018 年至 2021 年 1-3 月,思特威實現營業收入分別為 3.25 億元、6.79 億元、15.27 億元、5.41 億元,歸屬于母公司所有者的凈利潤分別為-1.66 億元、-2.42 億元、1.21 億元、6862.90 萬元。

不過思特威隨后扭虧。2020 年及 2021 年,思特威分別營收 15 億元、27 億元,同比增 125%、76%;凈利潤分別為 1.21 億元、3.98 億元,同比增 150%、229%。

面對 2022 年的虧損,思特威解釋為三大原因:第一,終端客戶面臨的負面影響逐步傳導至上游廠商,對公司的主營業務產生了較大沖擊;第二,匯兌損失和利息費用帶來的較大財務費用;第三,研發費用的同比大幅增長。

從研發來看,思特威確實進行了大筆投入。2018-2022Q3 公司研發投入分別為 0.93 億、1.22 億、1.08 億、2.05 億及 2.23 億元,公司研發費用占營業收入的比例分別為 28.76%、18.00%、7.10%、7.62% 及 13.50%,均超過 5%。

除了不穩定的業績外,思特威快速增長的存貨也值得關注。2022 年前三季度,思特威的總資產便達到 66 億元,同比增 51%,對于這一項目的增加,公司解釋稱為擴大業務規模而增加存貨儲備所致。財報顯示,公司當期的存貨達 30 億元,較 2021 年末增加了 140%,存貨周轉天數則從 160.76 天升至 470.07 天。無法快速變現的存貨,也加重了思特威資金鏈的壓力。

CIS 企業開始抱團

總體來看,CIS 廠商依舊存在庫存積壓的問題。中低端 CIS 庫存調整壓力較大,汽車為結構性增長點。因此,包括 Sony、三星電子、豪威等主要手機 CIS 企業都仍在配合客戶調整腳步,估計最快要到第三季才有機會復蘇。

其實就技術發展趨勢來看,市場價值仍然有著較大的成長潛力。只不過當前正處在大環境的下行期,應該說更像是常規的下行。因為就技術層面來看,CIS 仍有不少熱點、特性對新應用非常適配。比如說對于 AR/VR 來說,攝像頭 CIS 需要用到全局快門,同時還需要 ToF 傳感器,甚至是基于事件的視覺傳感器。

不過,CIS 的風向也開始變了。近段時間,SK 海力士已重組其 CMOS 圖像傳感器 (CIS) 團隊,以將重點從擴大市場份額轉移到開發高端產品。其 CIS 團隊在變革之前是一個單一的組織,但該公司現在已經創建了專注于圖像傳感器特定功能和特性的子團隊。有消息稱 SK 海力士正在開發一種使用神經網絡技術的新型 CMOS 圖像傳感器 (CIS),計劃將人工智能加速器嵌入 CIS。

據韓國 SBS Biz 報道,索尼(Sony)集團會長吉田憲一郎將拜訪三星位于平澤的晶圓廠,預計與三星半導體負責人慶桂顯會面,據悉,吉田憲一郎的拜訪行程還包含前往三星位于天安及溫陽的封裝廠,預計雙方將在半導體供應鏈建立更緊密的合作關系。

國內方面,今年 3 月份,湖南芯力特電子科技有限公司宣布正式加入豪威集團。芯力特是一家專業從事 IC 設計、委托開發和銷售的高新技術企業。擁有低噪聲、低功耗傳感器信號處理芯片設計技術;產品方面,擁有集成 TVS 的 RS485 芯片, 同時也即將推出集成 TVS CAN 總線驅動器芯片。尤其在車載 CAN、CAN FD、LIN 接口芯片領域,持續助力國內汽車以及零部件廠商發展。

評論