全球前十大晶圓代工廠排名出爐,晶合集成落榜

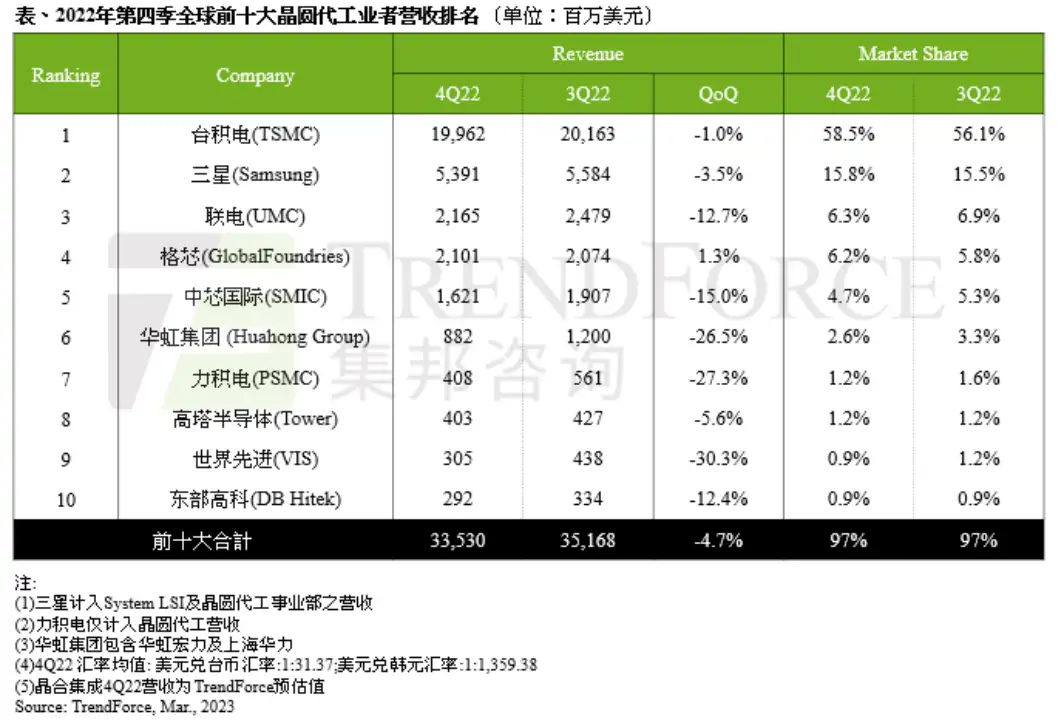

近日,TrendForce 集邦咨詢公布 2022 年第四季度全球前十大晶圓代工企業營收排名。

本文引用地址:http://www.104case.com/article/202303/444397.htm集邦咨詢調查顯示,雖終端品牌客戶自 2022 年第二季起便陸續啟動庫存修正,但由于晶圓代工位于產業鏈上游,加上部分長期合約難以迅速調整,因此除部分二、三線晶圓代工企業能因應客戶需求變化,實時反應進行調整,其中又以八英寸廠較明顯,其余企業產能利用率修正自去年第四季起才較為明顯,使 2022 年第四季前十大晶圓代工產值經歷十四個季度以來首度衰退,環比減少 4.7%,約 335.3 億美元,且面對傳統淡季及大環境的不確定性,預期 2023 年第一季跌幅更深。

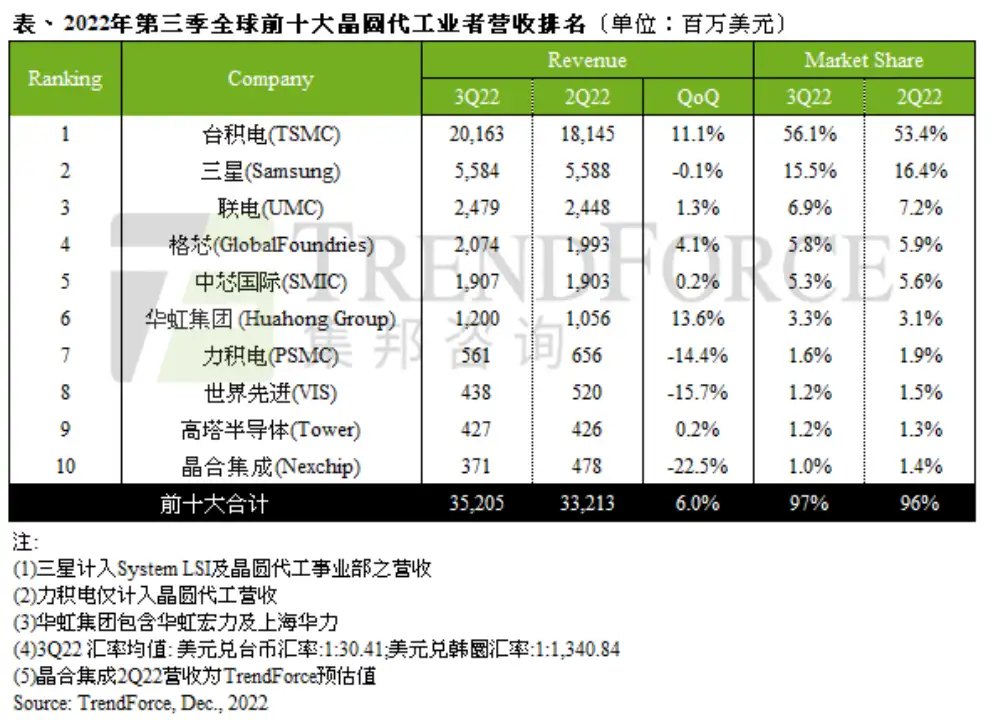

2022 年第三季度前十晶圓代工企業排名為,臺積電(TSMC)、三星(Samsung)、聯電(UMC)、格芯(GlobalFoundries)、中芯國際(SMIC)、華虹集團(HuaHong Group)、高塔(Tower)、力積電(PSMC)、世界先進(VIS)、晶合集成(Nexchip)。

2022 年第四季各晶圓代工企業在客戶訂單修正期間受沖擊程度不一,第六至第十名出現明顯變動。

變動一,合肥晶合集成落榜,短期內較難重返,第四季第十名由東部高科(DB Hitek)遞補,不過第四季東部高科產能利用率仍受限于市況差而降低至 80~85%,營收環比減少約 12.4%,達 2.9 億美元。

變動二,原排行第九高塔半導體(Tower)在特殊制程類比芯片需求較穩健,歐陸客戶訂單支持等情況下,第四季營收為 4.0 億美元,環比減少僅 5.6%,擠下世界先進(VIS),位居第八名;相對地,世界先進受到面板產業與消費終端需求下行沖擊,第四季晶圓出貨量減少約三成,營收因此環比減少 30.3%,約 3.1 億美元,掉至第九名。

除臺積電、格芯市占率不減反增,前五大企業難逃砍單潮

臺積電(TSMC)盡管有 iPhone、Android 新機備貨需求支撐,第四季營收仍環比減少 1.0%,約 199.6 億美元,市占率則上升至近六成,主要是二、三線晶圓代工企業受客戶庫存修正沖擊較大,讓臺積電有機會拿下更多市占;制程營收方面,7/6nm 的營收衰退大致由 5/4nm 成長抵消,7nm(含)以下先進制程營收占比則穩定維持在 54%。

由于三星(Samsung)擁部分 iPhone、Android 新機零部件拉貨動能,稍微抵消客戶修正幅度與先進制程訂單流失的缺口,第四季營收環比減少約 3.5%,達 53.9 億美元。值得留意的是,TrendForce 集邦咨詢觀察到三星 7nm(含)以下先進制程客戶高通(Qualcomm)、英偉達(NVIDIA)旗艦新品轉單出走,但尚無量體相當的新客戶填補產能,將導致三星 2023 全年先進制程產能利用率約 60% 處低迷水位,2023 年營收成長動力恐不足。

聯電(UMC)第四季產能利用率與晶圓出貨量齊跌,營收約 21.7 億美元,環比減少 12.7%,其中十二英寸與八英寸各制程相較 2022 年第三季均呈現衰退,又以八英寸 0.35/0.25um 制程下滑最劇烈,環比減少幅高達 47%。

反觀格芯(GlobalFoundries)受惠于晶圓平均銷售單價、產品組合優化與非晶圓相關收入增加,第四季營收仍環比增長 1.3%,達 21.0 億美元,是唯一營收正成長的企業,市占率也上升到 6.2%。

中芯國際(SMIC)晶圓出貨量與銷售單價齊跌,第四季營收環比減少 15.0%,約 16.2 億美元,各終端營收又以智慧家庭與消費性電子領域衰退最劇。此外,盡管中芯國際已通過降價優惠試圖激勵客戶投片,但成效并不明顯,今年第一季產能利用率及營收恐再因此收斂。

華虹集團(HuaHong Group)雖仍有中國內需支撐部分特殊制程產能,但用于消費性邏輯產品也遭景氣逆風沖擊,第四季營收為 8.8 億美元,環比減少 26.5%,結束過去兩年逐季成長的走勢。力積電(PSMC)由于第四季八英寸與十二英寸產能大幅下降,晶圓代工營收環比減少 27.3%,達 4.1 億美元,已連續三季衰退,市占也縮減至 1.2%。

力積電(PSMC)由于第四季八英寸與十二英寸產能大幅下降,晶圓代工營收環比減少 27.3%,達 4.1 億美元,已連續三季衰退,市占也縮減至 1.2%。

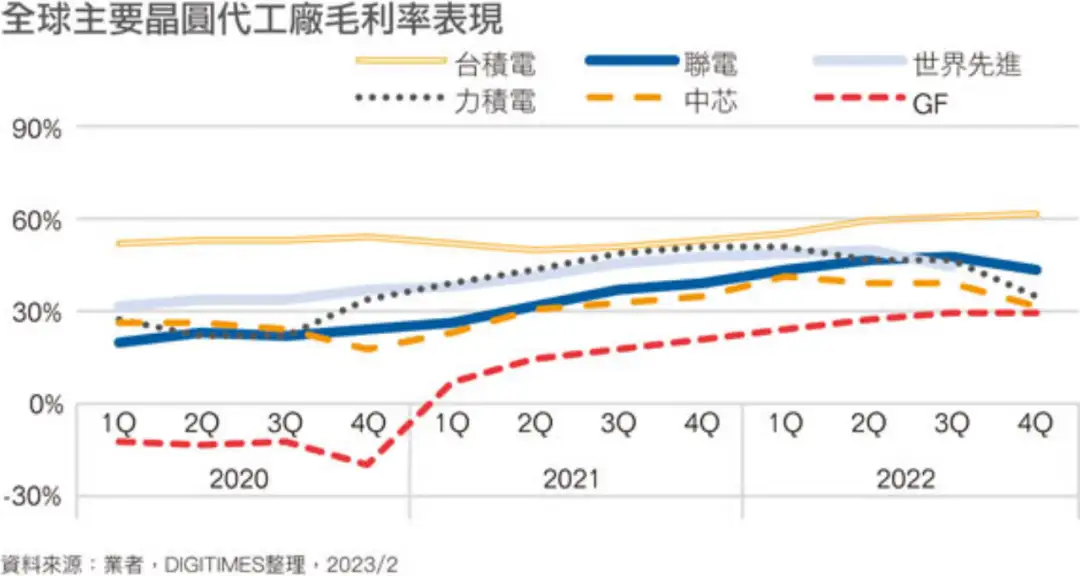

晶圓代工首季毛利率崩跌眾廠全年打回 2021 年

據 digitimes 報道,受惠近年疫情帶動產業供需改變及漲價效應發威等因素帶動下,晶圓代工企業毛利率明顯拉升,逐步扭轉過往遠低于 IC 設計產業的不合理情況。

但是這種期望卻維持不久,包括龍頭臺積電 2023 年首季毛利率將縮水至 53.5%~55% 外,包括世界先進、聯電毛利率始終未如預期沖上 5 成大關。反觀庫存滿手的聯發科依舊信心預估 2023 年首季仍將可維持在 47.5%。

電子供應鏈陷入砍單、延遲拉貨、殺價與取消長約混亂局勢,連鎖效應于 2022 年中向上沖破半導體晶圓代工等產業,部分企業產能利用率及業績開始走跌,預估跌勢至 2023 年第 2 季才會止跌。

臺積電認為半導體景氣會在第 2 季觸底,下半年應可回溫。在此期間,晶圓代工企業在歷經 2020 年第 2 季至 2022 年上半榮景后,2022 年下半產能利率與業績陸續開始出現衰減。

其中,龍頭臺積電表現令市場驚艷,相較其他企業在 2022 年下半就衰減,臺積電各制程產能利用率力守高檔,加上全年代工報價大漲 1~2 成,以及有利匯率帶動下,2022 年獲利暴沖,全年大賺新臺幣 1 兆元,毛利率達 59.6%,第 4 季更一飆上 62.2%,但 2023 年首季終于開始反應供需反轉變化,預估毛利率將大減至 53.5%~55%。

聯電則是在 2022 年第 3 季業績創高后,第 4 季產能利用率、業績開始下滑,毛利率由 47.4% 高點,降至 42.9%,2023 年首季估將大跌至 34~36%。

世界先進也是近關情怯,毛利率在 2022 年第 2 季沖上 49.97%,未能突破 5 成大關之下,下半年開始走跌,2023 年首季稼動率、業績確定較 2022 年第 4 季再下滑,雖然預期首季為全年低點,自第 2 季能逐季開始復蘇,但毛利率應也回不去。

力積電毛利率也是在 2022 年第 1 季突破 5 成,第 2 季飆上 51.15% 高峰后,就此開始崩跌,第 4 季僅達 34.8%。

值得注意的是,中芯國際毛利率更是在 2022 年首季登上 4 成高峰后,開始一路向下,第 4 季降至 33.1%,預估 2023 年首季僅達 19~21%,較 2022 年同期腰斬,直接回到 2019、2020 年疫前水平,為目前晶圓代工毛利率跌勢最大的企業。

GlobalFoundries(格芯)走勢則是接近臺積電,2022 年第 4 季業績創高,毛利率達 30.1% 新高,2022 全年毛利率達 27.6%。不過,格芯預估首季營收也將開始走跌,估計 2023 年毛利率也將回落顯著。

力積電董事長黃崇仁先前強調,過往晶圓制造廠承受了極大的財務、技術、營運風險,而毛利率如果有 20%、30% 就算不錯了。

反觀 IC 設計等產業,卻享受著本小利厚的經營果實,此失衡的供應鏈結構必須改變,晶圓制造與其他上、下游周邊產業必須要建立利潤共享、風險分擔的新合作模式,才能讓半導體產業健康發展下去。

確實在近年疫情帶動需求揚升下,晶圓代工啟動漲價策略后,毛利率確實已明顯拉升,逐步扭轉過往遠低于 IC 設計產業的不合理情況。

隨著臺積電首季毛利率也回到正常水平,長期毛利率目標為 53%,略能優于 IC 設計大廠外,部分晶圓代工企業 2023 年都將回到疫前 20、30% 水平,與 IC 設計客戶差距再度拉開。

小摩看晶圓代工:稼動率、庫存、價格均展望正向

摩根大通證券最近對晶圓代工進行了三大評析:一,稼動率在上半年維持 70~80%,12 英寸優于 8 英寸,下半年回彈可期;二,去庫存順利,下游供應鏈庫存去化高峰已過,無廠半導體廠商庫存高峰落在去年第 4 季或今年第 1 季;三,晶圓代工價格持穩,有助廠商獲利表現。

去庫存情況順利,晶圓代工稼動率有望在下半年緩步回溫。去庫存將延續至今年上半年,惟砍單步調已較三至六個月前趨緩。下游零部件庫存水位高峰已落在去年下半年,并預期無廠半導體經過嚴峻砍單后,庫存高峰會落在去年第 4 季或今年第 1 季。展望后市,隨無廠半導體庫存去化可望于今年上半年告一段落,加上電視、中國大陸智能手機等終端需求回溫,預期晶圓代工稼動率可望于今年下半年回穩。

成熟 12 英寸晶圓代工制程(28 納米~90 納米)今年上半年需求相較 8 英寸晶圓代工制程穩定,部分 12 英寸需求甚至依然緊俏,如用于 OLED DDIC 的 28 納米、用于車用 MCU 的 40 納米 eFlash。聯電 28 納米稼動率目前持穩,但三星在 CIS、ISP 訂單可能縮手的情況或會影響聯電 28 納米 2023~2024 年的需求。

評論