消費電子行業現狀及主要細分市場情況 技術升級推動產品向智能化、集成化發展

消費電子一般指消費電子產品,指供日常消費者生活使用但非生活必需電子產品,通常具有小巧輕便、操作簡單和節能設計等優點。根據功能不同,傳統意義的消費電子產品可分為娛樂產品、通訊產品、家庭辦公產品等三大類,且其外沿不斷擴展,白色家電、嬰兒家具等已逐漸納入到消費電子范疇,單一產品的功能也呈現多樣化的趨勢。具體如下:

本文引用地址:http://www.104case.com/article/202209/438589.htm主要類別 | 具體產品 |

娛樂產品 | 可穿戴設備,VR/AR 設備,平板電視,數碼相機,攝像機,視頻播放器(DVD/VCR),游戲機,MP3 播放器,電子樂器(合成器鍵盤)等 |

通訊產品 | 智能手機,電話,具有電子郵件功能的筆記本電腦等 |

家庭辦公產品 | 筆記本電腦,臺式計算機,打印機,碎紙機,計算器等 |

其他品類 | 白色家電產品(例如冰箱,洗衣機,智能廚具等) |

嬰兒家具產品(例如智能嬰兒監控設備等) |

資料來源:觀研天下整理

一、行業發展現狀

根據觀研報告網發布的《中國消費電子行業發展深度研究與未來前景預測報告(2022-2029年)》顯示,近年來由于我國居民消費水平不斷提升,消費電子產品市場需求持續增長,促進了我國消費電子行業快速發展。到目前我國已成為全球領先的消費電子產品前沿市場,產銷規模均居世界第一,全球主要的電子生產和代工企業大多數在我國設立制造基地和研發中心。數據顯示,2017年我國消費電子市場規模為16120億元,2021年增至18113億元,市場規模龐大。

數據來源:Statista,觀研天下整理

而雖然進入2022年以來,受俄烏沖突、全球通脹、疫情等因素的影響,消費電子行業現狀不容樂觀,市場整體需求仍相對較低迷,產業鏈供應端的去庫存壓力仍然較大,消費電子行業復蘇雖有積極跡象但仍需時日。但預計隨著疫情漸趨穩定、新型消費電子產品更新迭代及眾多新品發布,作為全球重要的消費電子產品制造基地、創新中心和最具活力的前沿消費市場,有理由相信,我國消費電子市場將迎來新一輪的發展機遇,市場需求或將迎來進一步的回升。

目前我國消費電子行業發展特點如下:

一是技術和創新能力明顯提升。消費電子行業是國家戰略性發展產業,在國民經濟生產中占有重要地位。近年來,隨著國家陸續出臺政策支持電子行業升級,打造以新一代電子信息技術為基礎的全新產業結構,以創新為驅動的電子行業發展新格局正在形成。諸多“世界首發”消費電子產品陸續問世,包括全球首款消費級可折疊柔性屏手機、全球首款疊屏電視、全球首臺卷曲屏8K激光電視、全球首款4K 240Hz曲面電競用顯示器、全球首臺5G筆記本電腦等,彰顯了我國創新能力水平。到目前我國消費電子產業鍛造出眾多全球馳名品牌,有數據顯示,2021年在全球手機、彩電、計算機出貨量前五品牌中,我國大陸手機品牌有3家,彩電品牌有3家,計算機品牌有1家。

二是技術升級推動消費電子產品向智能化和集成化發展。消費電子行業是典型的科技驅動行業,每一次科技創新在重塑行業業態的同時,也帶來了新興的產業需求。近年來,以 5G、大數據、云計算、邊緣計 算和人工智能為代表的新技術的逐步成熟,進一步加速了消費電子產品在云、管、 端三方面的融合,使物聯網和智能硬件產品取得了較快的發展。技術的進步推動消費電子持續向智能化和集成化發展,其中,集成化是指產品體積持續變小的同時集成更多的功能,智能化是指將硬件設備與人工智能相結合,使得智能終端具備信息處理和數據聯接能力,可實現感知、交互服務等功能。

三是消費電子行業已形成成熟的產業鏈分工體系,品牌商和制造商分工明確。消費電子產品具有覆蓋面廣、下游需求變化快、產品迭代周期短、新品類不斷涌現等特點。隨著消費電子行業分工的日益深化,消費電子企業逐步分化成品牌商、方案商、制造商等,定位更加明確。例如品牌商通過委托加工等方式將生產環節外包,可以更加專注于產品核心技術的研發以及品牌和渠道的推廣,持續增加產品的附加價值。

資料來源:觀研天下整理

四是行業集中度不斷提升。近年來隨著消費電子行業逐漸形成成熟的產業鏈分工體系,品牌商和制造商逐漸分工明確,子行業集中度不斷提升。這是因為在此過程中,部分技術實力較弱、規模較小的生產商逐步退出,行業資源逐步向規模較大的廠商集中。以智能手機為例,2022年我國智能手機市場TOP5市占率從2021年的84.4%增長到86.3%。

二、行業主要細分市場情況

1、手機

手機全稱為移動電話或無線電話,原本只是一種工具,早期又有“”的俗稱,是可以在較廣范圍內使用的便攜式電話終端,最早是由美國貝爾實驗室在1940年制造的戰地移動電話機發展而來。

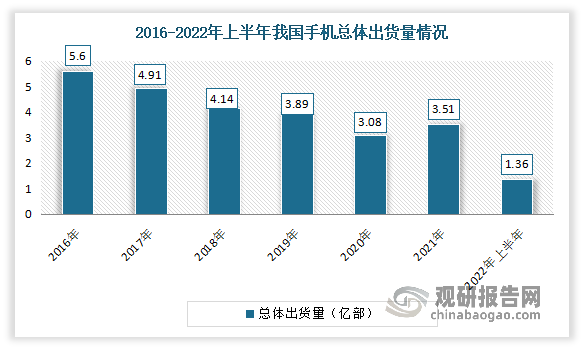

目前手機已經成為人們生活中的必需品,生活中方方面面都有手機的應用,國內市場已經進入成熟期,手機出貨量逐年下滑。2021年受5G替換需求的影響,手機出貨量小幅增長,出貨量達3.51億部,較2020年增加了0.43億部,同比增長13.96%。但進入2022年,市場不及預期,需求疲軟,總體出貨量明顯下降。2022年上半年間,國內市場手機總體出貨量累計1.36億部,較去年同比下降21.7%;再次表現出隨著經濟的發展與手機的普及,我國手機市場已近飽和狀態,現有市場的競爭局勢將逐漸激烈。

數據來源:信通院,觀研天下整理

智能手機方面:近年來隨著國家網絡基礎設施建設的完善升級,我國智能手機用戶規模呈穩中上升趨勢,出貨量不斷增長,到目前我國已擁有全球第一大規模智能手機市場。但近幾年來,智能手機行業表現不景氣,出貨量逐漸跌落。數據顯示,2022年1-5月,國內智能手機出貨量1.06億部,同比下降27.0%,占同期手機出貨量的98.2%。

數據來源:信通院,觀研天下整理

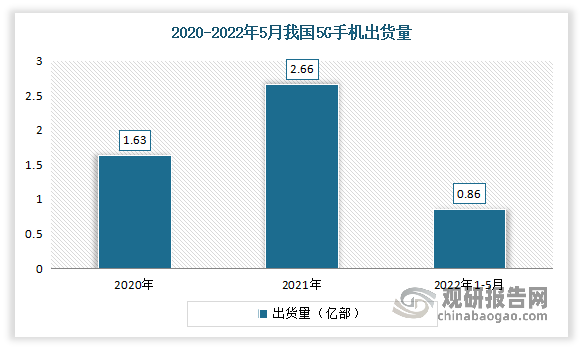

5G手機方面:作為5G時代的“領頭羊”,自2021年以來,我國5G手機進入發展“快車道”,機成為了越來越多的消費者的選擇。但進入2022年,5G手機市場有所放緩,出貨量有所下降。數據顯示,2021年中國5G手機出貨量達2.66億部,較2020年增加了1.03億部,同比增長63.19%,占全國手機總出貨量的75.78%。2022年1-5月我國5G手機出貨量8620.7萬部,同比下降20.2%,占同期手機出貨量的79.7%。

數據來源:信通院,觀研天下整理

競爭格局格局,目前我國手機市場競爭格局較為穩定,市場集中度較高,vivo、OPPO、小米、蘋果、榮耀五大品牌占據了主要優勢地位。有數據顯示,2021年vivo、OPPO、小米、蘋果、榮耀手機出貨量分別為7100萬臺、6710萬臺、5110萬臺、5030萬臺和3860萬臺,市占率分別為21.5%、20.4%、15.5%、15.3% 和11.7%,合計占據84.4%的市場份額。

2、平板電腦

平板電腦又稱便攜式電腦,是一種小型、方便攜帶的板型裝置,具有一定的觸摸式輸入和網絡連接功能。與電腦相比,平板電腦移除了鼠標和鍵盤的配置,具有更佳的便攜性,且其通過觸屏進行操作,使用方式更簡易。與手機相比,平板電腦的屏幕尺寸更大,在觀影、閱讀等方面具有更好的體驗感。憑借著多方面優勢,平板電腦在近年來得到了快速的發展。

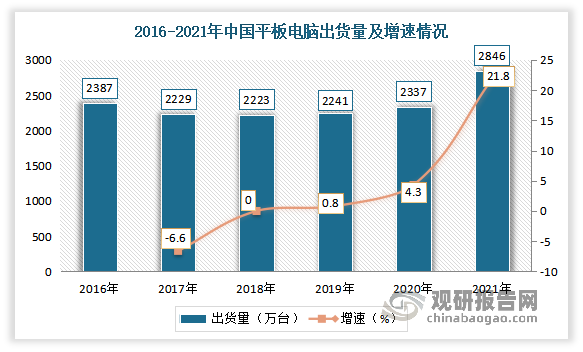

2017-2019年我國平板電腦市場發展較為平穩,出貨量穩定在2220-2241萬臺之間。到2020年,受疫情影響,出貨量有所增長。進入2021年,受教育市場需求旺盛、 “618” 期間部分機型優惠力度較大等影響,我國平板電腦市場出貨量穩步提升。數據顯示,2021年我國平板電腦出貨量達2846萬臺,同比增長21.8%。

數據來源:IDC,觀研天下整理

3、可穿戴設備

可穿戴設備即直接穿在身上,或是整合到用戶的衣服或配件的一種便攜式設備,具備可移動性、可穿戴性、可持續性、簡單操作性、可交互性五大基本特征。可穿戴設備主要可分為手戴式、耳戴式、身著式和腳穿式四大類。

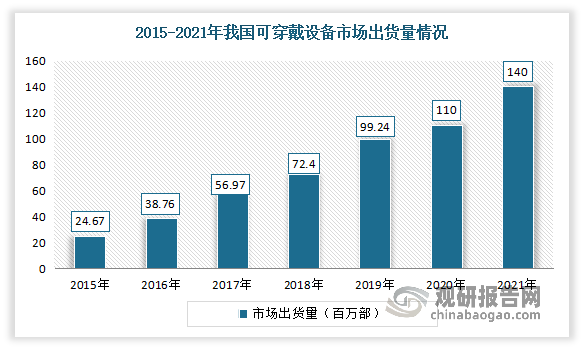

近年來得益于政策環境、經濟環境及社會環境的支持,我國可穿戴設備顯示出蓬勃生機。同時伴隨社會經濟的發展與居民可支配收入的提高,居民的購買力逐漸增強,良好的經濟環境推動了我國可穿戴設備的普及。數據顯示,2021年我國可穿戴設備市場出貨量約為1.4億部,同比增長27.3%。

數據來源:IDC,觀研天下整理

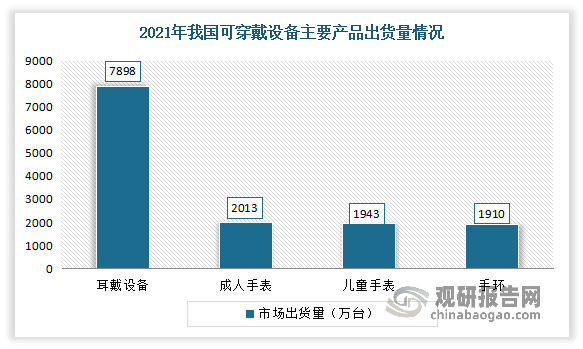

目前在我國可穿戴設備細分市場中,耳戴設備市場出貨量保持在較高水平。有數據顯示,2021年我國耳戴設備市場出貨量約為7898萬臺;手表市場出貨量為3956萬臺,其中,成人手表2013萬臺,兒童手表1943萬臺;手環市場出貨量為1910萬臺。

數據來源:IDC,觀研天下整理

評論