TDDI與AMOLED推動面板驅(qū)動芯片進(jìn)軍百億市場規(guī)模

根據(jù)CINNO Research對于面板驅(qū)動 IC供應(yīng)鏈的調(diào)查顯示,受益于全面屏智能手機出貨量的提升,面板驅(qū)動IC行業(yè)即將迎來 TDDI 和 AMOLED 驅(qū)動IC這兩股大潮,成長動能備受期待。

本文引用地址:http://www.104case.com/article/201804/378629.htmCINNO Research副總經(jīng)理楊文得認(rèn)為,2017年iPhone X的上市正式讓智能手機進(jìn)入全面屏的時代,今年下半年蘋果即將推出的三只手機(5.8吋與6.5吋的OLED版本與6.1吋的LCD版本)都將是全面屏設(shè)計,其他中國智能手機品牌OPPO、VIVO、華為與小米等廠商都已往這樣的設(shè)計靠攏。然而在全面屏的設(shè)計概念下,如何增加屏占比成為最大的挑戰(zhàn),其中的一部分挑戰(zhàn)來自于驅(qū)動IC封裝形式的改變。

過去傳統(tǒng)在16:9屏幕長寬比的設(shè)計下多半采用COG的方式(Chip-On-Glass),驅(qū)動IC直接透過玻璃基板的線路做貼合,但在進(jìn)入18:9以上的全面屏設(shè)計后,為了同時擴大手機下方屏幕可用比例和智能手機內(nèi)部零件設(shè)計,配合COF (Chip-On-Film)的封裝工藝,TDDI開始被手機廠大量的使用。隨著大中華區(qū)廠商驅(qū)動IC廠商敦泰、聯(lián)詠等加大TDDI的推廣力度后,IC價格下滑的速度加快,也有助于滲透率的增加。

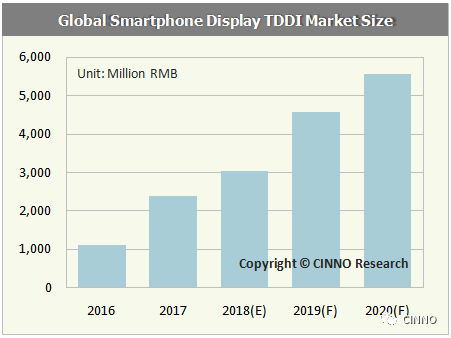

CINNOResearch 預(yù)測,今年TDDI出貨量將超過 3 億顆,年成長率超過70%,而使用TDDI的智能手機比例也將正式突破兩成大關(guān)。預(yù)計在2020年,整體TDDI的市場規(guī)模將達(dá)到人民幣55億元的規(guī)模。

在全面屏風(fēng)潮下的另外一個亮點則是AMOLED,雖然目前手機AMOLED面板出貨量依舊是三星一騎絕塵獨領(lǐng)風(fēng)騷,但在以京東方為首的中國面板廠商逐漸在柔性AMOLED的產(chǎn)能發(fā)力,CINNO Research 認(rèn)為,2018年AMOLED面板的智能型手機滲透率仍將持續(xù)提升,市場份額成長至近27%,而柔性(Flexible)的AMOLED面板今年將首次超過剛性(Rigid)。

但三星AMOLED手機面板出貨比重恐依舊維持90%以上的份額,而其AMOLED面板的驅(qū)動IC主要由三星自己內(nèi)部(Samsung LSI)和MagnaChip所供應(yīng),這也將導(dǎo)致非三星陣營的AMOLED驅(qū)動IC廠商出貨比重偏低。

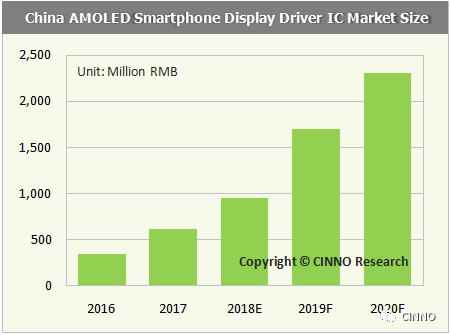

機遇亦是挑戰(zhàn),京東方等面板廠也開始展開與非三星陣營的驅(qū)動IC廠之間的合作計劃,也給予中國面板驅(qū)動IC廠商彎道超車的契機。而隨著中國AMOLED面板廠商出貨量的增加,也將有助于非三星陣營AMOLED面板驅(qū)動IC的市占率提升,CINNO Research認(rèn)為大中華區(qū)(中國大陸及臺灣)AMOLED手機面板驅(qū)動IC的產(chǎn)業(yè)規(guī)模在2020年將達(dá)到人民幣23億元。

在電視市場與計算機市場成長動能有限甚至衰退的格局下,全球智能手機市場依舊維持小幅成長,而手機規(guī)格技術(shù)的日新月異也帶動了顯示產(chǎn)業(yè)技術(shù)快速發(fā)展,讓未來成長動能驚人的TDDI與AMOLED驅(qū)動IC成為面板驅(qū)動IC廠商再次重啟成長軌跡的重要應(yīng)用趨勢。

評論