集成電路芯片產業“超白金時代” 我國為何偏偏看上存儲器?

韓國半導體月出口額在2016年7月以前,維持在40-55億美金左右水平,不過自去年8月起開始大幅度提升,2017年 1月份提高到64億美元,2017年2月提高到65億美金,同比增長了57%,金額連續第2個月創下歷史新高紀錄,其中最主要貢獻是來自對華的出口。

本文引用地址:http://www.104case.com/article/201703/345974.htm從出口項目看,2月份韓國DRAM、NAND FLASH等存儲器產品出口額達42億美元、較去年同期增長超過80%,存儲器芯片占據出口產品比例超過65%。從出口國別來看,韓國出口至中國的半導體金額達43億美元、占總體出口比重高達近70%。

即使不考慮國家戰略,單從經濟利益看,每年超過680億美金的存儲器芯片進口,超過4500億人民幣的市場空間,難道我們就甘心將巨大蛋糕拱手讓于他人?如果一旦薩德入韓,局勢不可預期,存儲器如果禁運對中國國防、科技行業的影響是不可估量的,就像當年“巴統組織”對中國國防和高科技領域的封鎖一樣。這不是危言聳聽!

儲存器就是一個國家科技戰略的命脈,2015年國內紫光集團230億美元收購美國企業Micron被否,側面證明美國對存儲信息安全的重視程度(Micron是美國本土唯一的存儲芯片公司)。從國家戰略、內生需求及安全層面出發,存儲核心芯片國家戰略勢在必行。

國家大基金總經理丁文武先生表示,大基金接下來需要關注三大問題,第一位就是存儲器戰略。關于中國存儲器芯片戰略,丁文武先生表示“巨大的市場需求是存儲器發展的最大動力,信息安全和產業安全則是實施存儲器戰略的需求,中國必須發展自己的存儲器,也有這個能力,否則永遠依賴于人、受制于人。”

超過每年680億美金,4500億人民幣的國內需求市場空間,使得存儲器芯片是目前行業最確定的投資機會,以華為終端公司為例,2016年華為從韓國采購存儲器等半導體產品金額超過310億人民幣,存儲器芯片最大的市場需求就是國產化。

本輪硅片需求和供給關系2016-2017年剪刀差帶來的半導體行業漲價浪潮,至少是8年一遇的景氣大年。特別是NOR FLASH存儲器,AMOLED帶來的NOR FLASH新增量需求和供給形成完整全閉環,硅片漲價引發的晶圓制造成本可以傳導消費級芯片廠商和終端手機廠商,漲價潮可以貫穿2017-2018年整個漲價周期。我們認為2017年最確定的投資機會就是存儲器芯片!

痛則通之!回溯半導體集成電路芯片第一次大投入的“九零工程”的投資啟示

有些人會說,中國在科技領域的國家戰略只有象征意義,不具有多少的經濟效益,小編覺得說這句話的人是根本不懂中國科技行業發展的歷史和意義。當我們今天為華為崛起于全球通信領域歡呼的時候,才能理解2008年黨中央將3G通信列入“舉國體制十六個重大項目”的意義,當我們今天為阿里巴巴的電商、騰訊的移動互聯網時代歡呼的時候,才能理解2010年制定“寬帶中國戰略”的意義。

我們相信在三年五年之后,我們重新回顧考察中國半導體集成電路芯片、電子制造、通信行業的時候,才能夠清晰而深刻的理解2014年國家大基金成立拉開第二次大投入序幕,半導體集成電路十三五規劃的重大意義和深遠影響。而這些,我們不得不回溯歷史上1990—2000年的第一次大投入的“九零工程”。

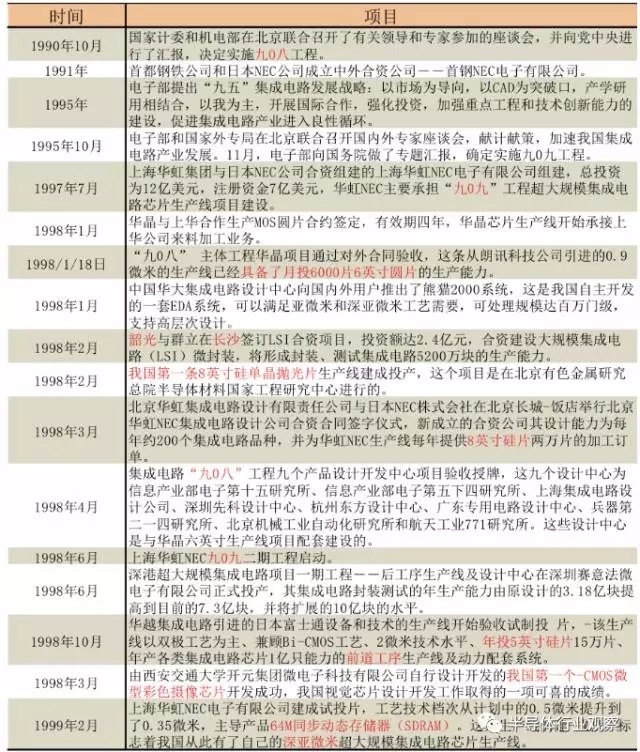

“九零工程”由“九零八”和“九零九”等系列子工程構成,具體項目請見下表:

半導體集成電路芯片是科技領域的基石!通過“九零工程”中國建立了自己的6寸、8寸硅片和晶圓產線,初步實現半導體集成電路的自主化,對國防軍工的意義是重大的,資本市場對于“九零工程”是陌生而遙遠,過于抽象。那么,我們可以說的具體一點,神舟飛船等2000年至今以來一系列的國家重大工程項目就是“九零工程”的具體貢獻的體現。

我們今天許多耳熟能詳的A股半導體公司,我們今天看到許多上市/借殼上市的軍工芯片公司,都是在“九零工程”的第一次大投入中開始建設的。

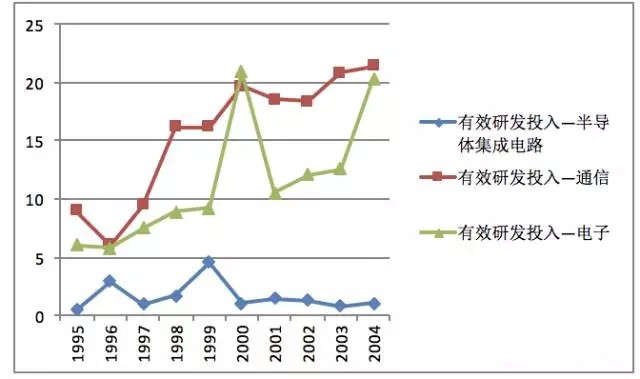

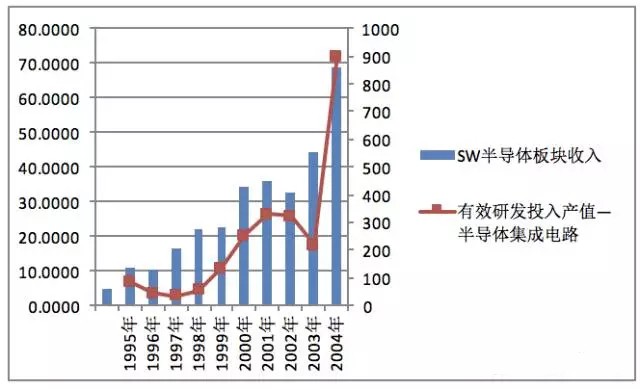

1995—2004年,我們可以清晰看到,在半導體集成電路芯片產業第一次大投入的“九零工程”中,“有效研發投入”幾乎是從零開始,但是直接有效的刺激了電子、通信行業的“有效研發投入”的快速提升。從另一個角度看,在半導體集成電路領域的投入100元,至少將直接帶動相關聯的下游行業400-500元的產值,這個經驗是匹配于我們“科技紅利”的“有效研發投入”這一指標的測算。

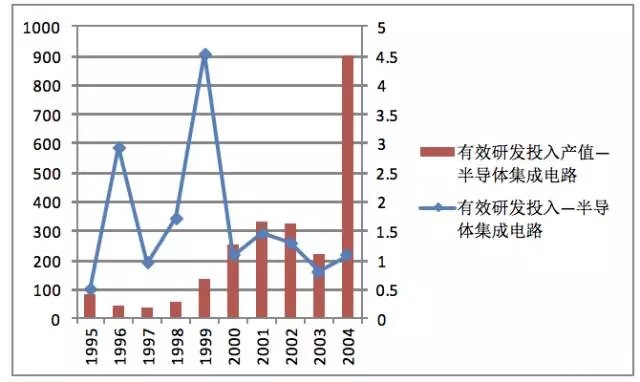

90年代的“九零工程”對于半導體集成電路芯片行業自身的影響不僅意義深遠,同樣經濟效益是顯著的。我們看到,隨著“九零工程”開展,1995—2000年半導體集成電路芯片行業的“有效研發投入產值”提升了200%,2004年隨著“九零工程”項目全部完成,2000—2004年行業的“有效研發投入產值”再次提升了253%。

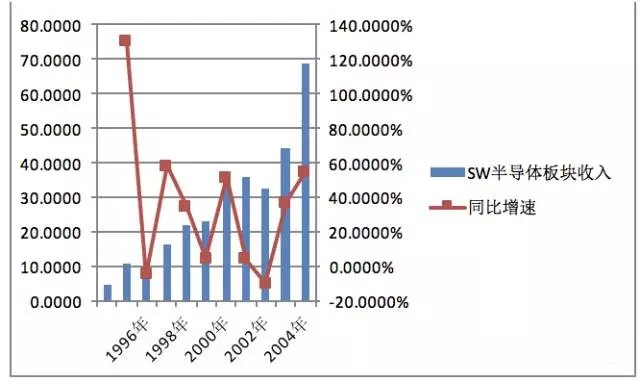

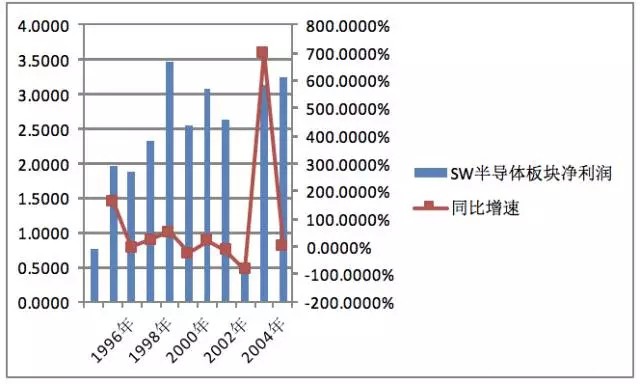

體現在同期上市公司業績收入:1995—2004年,上市公司整體收入半導體板塊增長了13.6倍,分區間看,在1995—2000年大投入時期,收入規模增長了6.31倍,2000—2004年,投入產能釋放后,收入規模增長了99.56%。

體現在同期上市公司業績凈利潤:1995—2004年,上市公司整體凈利潤增長了328%,分區間看,在1995—2000年大投入時期,凈利潤規模增長了305.9%,2000—2004年,投入產能釋放后,凈利潤規模增長了5.51%。

買在當下,參考1995—2004年“九零工程”第一次半導體集成電路芯片行業的大投入,我們認為2017-2020年最確定的投資機會就在當下。用資本市場理解就是買在投入期,賣在釋放期!

我們用“科技紅利”指標疊加上市公司板塊業績會看得更加清晰:

“有效研發投入產值”和上市公司收入規模增長,正向強相關關系。

評論