為什么臺灣存儲器產(chǎn)業(yè)會走向沒落!

存儲器要做出來并不難,美、日、韓、臺灣地區(qū)都可以,中國大陸也不可能例外。阻礙主要來自于如何覆蓋成本,工藝制程和良率的差距導致成本競爭力不如對手,另外設(shè)備折舊更是占據(jù)生產(chǎn)成本的40%-50%。

本文引用地址:http://www.104case.com/article/201701/342801.htm可以想見,如果中國大陸存儲產(chǎn)業(yè)崛起速度過快,三星、SK海力士、美光,東芝等國際大廠必然會以價格戰(zhàn)來壓制。

本文將從產(chǎn)業(yè)發(fā)展規(guī)律、技術(shù)趨勢、產(chǎn)業(yè)政策等多方面分析我國臺灣地區(qū)發(fā)展存儲器的經(jīng)過和最終退出的原因。

事實上,臺灣地區(qū)在取得全球晶圓代工第一、封裝第一及IC設(shè)計第二的成績之后定下更加宏大的半導體產(chǎn)業(yè)目標:1、總產(chǎn)值要超過韓國,成為繼美國、日本之后的全球第三位;2、在未來三至五年中,存儲器產(chǎn)業(yè)要超過韓國,成為全球第一。

為什么以存儲器為突破口?

這是一個值得思考的好問題。回顧80年代日本追趕美國,以及90年代韓國追趕日本,都是以存儲器作為突破口。原因是存儲器市場巨大、設(shè)計技術(shù)相對簡單且易于擴大市場份額。

韓國就是在6英寸晶圓廠過渡到8英寸晶圓廠的世代交替時,以9座8英寸晶圓廠的產(chǎn)能優(yōu)勢,一舉取代日本廠商躍居全球DRAM產(chǎn)業(yè)第一的的寶座。

臺灣地區(qū)試圖以同樣的方法,希望在8英寸過渡到12英寸晶圓廠的世代交替時,以擁有全球最多的12英寸晶圓廠來取勝。結(jié)果臺灣并未成功,三星及SK海力士仍雄居全球存儲器市場第一和第二的位置。

重投資策略未能奏效

半導體業(yè)內(nèi)有個“潛規(guī)則”,只要舍得投資就有可能成功。例如臺灣地區(qū)半導體業(yè)在90年初代工模式剛興起時,年投資金額與年銷售額之比達60%以上。

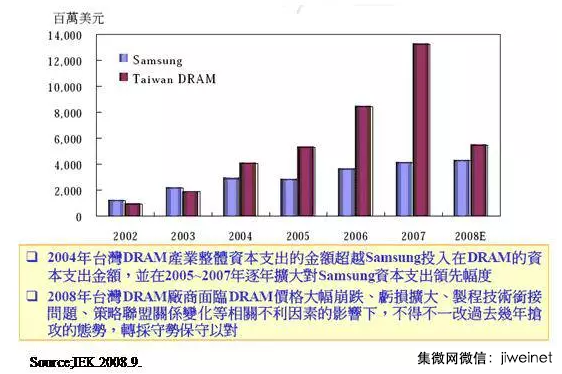

根據(jù)此經(jīng)驗,臺灣地區(qū)從2004年開始加速存儲器方面的投資。從2004至2008年,臺灣地區(qū)在存儲器方面的總投資達300億美元以上,擁有近20條12英寸晶圓生產(chǎn)線,位列全球第一,大大超出同期三星的投資。

但是最終并未因12英寸晶圓生產(chǎn)線多而取得勝利,隨后臺灣地區(qū)放棄存儲器追趕策略,轉(zhuǎn)向固守陣地。

臺灣DRAM與三星在投資方面的比較

原因初探

臺灣地區(qū)在存儲器方面重投資而未能奏效,原因是多方面的,也可以認為臺灣地區(qū)在半導體策略上的一次重大失誤。據(jù)筆者觀察有以下三個主要原因:

首先,臺灣地區(qū)在發(fā)展存儲器產(chǎn)業(yè)中主要采用代工模式,而代工模式在DRAM中以失敗告終。

眾所周知,在DRAM產(chǎn)業(yè)中有兩個趨勢已成為共識,一個是工藝制程轉(zhuǎn)變快,緊跟摩爾定律。另一個是月產(chǎn)能達15萬片的超級大廠盛行,投資高達50-80億美元。主要原因是出于運營成本的考慮,運行3個5萬片晶圓廠的成本肯定高過一個15萬片晶圓廠。

按此理分析,代工廠的產(chǎn)能小,無法與IDM廠競爭。當產(chǎn)能足夠大時,一來代工廠擔心未來訂單不足而猶豫擴充產(chǎn)能,同時那些IDM廠又擔心代工廠會與自己爭奪客戶。

另外,從根本上那些IDM廠也不可能把最先進制程的產(chǎn)品交給代工廠。因此,代工模式在DRAM業(yè)中受到質(zhì)疑,中芯國際于2007年退出存儲器代工可能也是基于此理。

其次,臺灣地區(qū)存儲器產(chǎn)業(yè)中缺乏自有技術(shù),過多的依賴于技術(shù)轉(zhuǎn)移。例如,此前力晶與爾必達,茂德與SK海力士及華亞科與奇夢達(現(xiàn)在的美光)。臺灣地區(qū)廠商基本都沒自主技術(shù),等于缺乏脊梁。

這也是臺灣地區(qū)存儲器追趕韓國失敗的主要原因。

最后,是全球存儲器的市場未能達到預期。當時,幾乎2/3的新建或擴充產(chǎn)能集中在存儲器產(chǎn)業(yè)中,但需求端并沒有快速成長,造成供過于求的局面,最終導致DRAM和NAND閃存價格的持續(xù)下跌完全超出市場預期。

臺灣地區(qū)存儲器產(chǎn)業(yè)經(jīng)過近5年努力,花費300億美元以上的投資,結(jié)果未能超過韓國。一方面表明韓國在存儲器方面的實力之強大;另一方面也證明光靠花錢并不能解決問題。

任何策略都不可能簡單地復制,任何成功都是由多個因素共同促成的。臺灣地區(qū)在半導體業(yè)總體上是成功的,但是此次存儲器之夢未能實現(xiàn)。

評論