中國集成電路產業投融資與并購進入活躍期

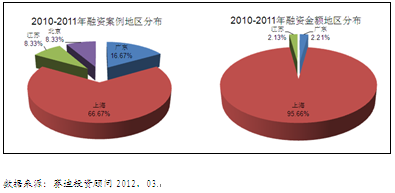

VC/PE投資機構更青睞于上海地區集成電路企業

本文引用地址:http://www.104case.com/article/130318.htm2010年至2011年,中國集成電路企業共披露股權融資案例數量12例,其融資渠道主要包括VC/PE投資和戰略投資兩類,已披露金額的融資案例9例,融資金額為32.87億元,平均每筆融資金額為3.65億元,高于2001-2009年歷史平均值2.52億元。2010年以來集成電路產業最大的幾筆投資均發生在制造領域,中芯國際獲得中國投資有限公司2.50億美元投資以及大唐控股1.70億美元投資(累計)。

VC/PE投資機構更青睞于上海地區集成電路企業,其主要原因在于:首先,上海作為經濟、貿易、金融中心,經濟基礎良好,為企業搭建了多層面、多渠道的發展平臺,營造了利于創新、利于發展的良好環境;其次,上海地區集成電路產業鏈完備,發展規模和速度處于全國領先地位,集成電路設計企業已有近百家,企業的業務模式也已涵蓋整個設計產業鏈,擁有一批具有實力的代表性企業;最后,上海已聚集一大批經驗豐富的專業技術人才,具有強大的人才優勢。

圖3 2010-2011年集成電路企業VC/PE股權融資分布

境內外資本市場雙管齊下,集成電路IPO主要集中在IC設計

2010年至2011年,集成電路企業上市主要集中在深圳中小板、創業板和美國納斯達克。其中,深圳中小板共有1例,募集資金5.46億元,占境內外集成電路IPO融資總額的8.88%;深圳創業板共有5例,募集資金47.75億元,占境內外集成電路IPO融資總額的77.68%;美國納斯達克共有2例,募集資金8.26億元,占境內外集成電路IPO融資總額的13.44%。

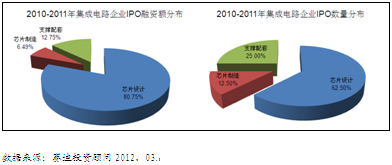

2010年至2011年,中國集成電路IPO事件有5例為芯片設計企業,1例為芯片制造企業,另外2例為相關支撐配套企業。芯片設計企業IPO數量和金額都遠遠超過芯片制造企業。早期的集成電路企業上市主要集中在芯片制造和封裝測試領域,主要是因為當時國內IC設計基礎還比較薄弱。IC設計的前期投入和風險都高于其他產業,但卻是最能夠體現產業核心競爭力、能夠引領集成電路產業發展的環節。近年來,隨著國內市場的迅速增長,政府充分發揮其政策導向功能,扶植、鼓勵集成電路企業做大做強,因此出現了一批比較有競爭力的企業。在深圳創業板上市的國民技術,出現募集資金高達23.80億元的情況,反映出了資本市場對中國IC設計企業的期望。

圖4 2010-2011年集成電路企業IPO融資分布

評論