多晶硅患上“國外依賴癥”制約行業發展

產能過剩懸疑

本文引用地址:http://www.104case.com/article/108988.htm多晶硅生產除了遭遇污染環境的質疑之外,還有產能過剩的爭論。

“上世紀70年代末期,中國有將近20家多晶硅生產廠家。”中國有色金屬工業協會硅業分會秘書長林如海告訴《中國經濟和信息化》記者,當時生產出來的硅產品主要用于半導體集成電路,而不是光伏產業。

但是,工藝水平低、生產成本高,使得改革開放后的20年間,眾多多晶硅生產企業在競爭中敗下陣來。

2003年前后,由國外進口多晶硅,僅需28美元/千克,而我國多晶硅企業的成本價就高達45美元/千克。

不過,隨著國際油價不斷上揚導致的嚴峻能源形勢,新能源需求重新抬頭,光伏產業熱潮再來,用于生產太陽能電池的原材料多晶硅因供不應求而“雞犬升天”,價格從每千克幾十美元一路高歌至400多美元。

這一局面使得國內各地爭相上馬多晶硅項目,多晶硅項目亦順理成章成為資本市場的寵兒——只要和多晶硅沾上邊兒,股價就會常保高價位。

公開材料顯示,從2007年開始,投資太陽能領域的上市公司,99%的公司將目光瞄準了多晶硅制造。

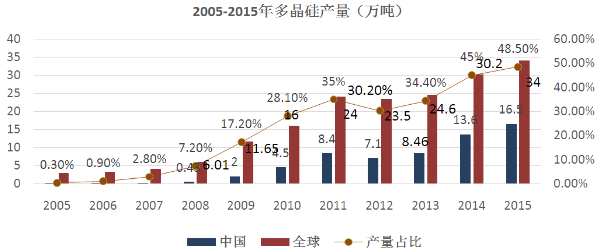

截至2008年2月,國內共有8家上市公司投資多晶硅項目,累計投資金額達54.39億元。其中,南玻A5000噸、江蘇大全集團6000噸、通威集團10000噸、天威英利5000噸、愛信硅科技10000噸、亞洲硅業6000噸、江蘇陽光4500噸……這些規劃的項目產能之大令人咋舌。

隨后多晶硅“產能過剩說”開始在業內傳播。“各地上報的規劃建設產能目前已經達到11.2萬噸,也就是說,該行業存在著產能過剩的傾向。”高宏玲表示。

各地積極上馬多晶硅項目的勢頭也引起了國家的注意。在2009年8月份發布的《2009年中國工業經濟運行夏季報告》中,工業和信息化部直指太陽能、風能等新興產業重復建設、無序上馬等問題。

9月下旬,《國務院批轉發改委等部門關于抑制部分行業產能過剩和重復建設引導產業健康發展的若干意見的通知》(簡稱38號文)中,認定多晶硅產能過剩。

一方面是產能過剩傾向明顯,而另一方面則是多晶硅的大量進口。“去年國內實際產能約有2萬噸,實際的產量只有1.8萬噸,不能滿足國內每年約4萬多噸的需求量,還有2萬多噸需要進口。”高宏玲表示。

業內多位人士均認為,“產能過剩論”采信的都是規劃產能,與實際產量相去甚遠。這一方面與多晶硅項目的建設生產技術周期較長有關,統計產能不等同于實際產能。

另一方面,由于工藝和技術的原因,規劃產能不一定能形成實際產量。而這正歸因于國內多晶硅生產另一個更大的難題——關鍵技術和設備掌握仍不充分。

設備技術“依賴癥”

多晶硅主要有兩種用途,一種是半導體集成電路應用,一種是應用于光伏產業(太陽能)。

據了解,用于生產微電子的多晶硅純度級別在99.99999999%以上,而太陽能級多晶硅純度通常為99.9999%。

高宏玲介紹,目前國內多晶硅產品分為兩個級別——微電子級和太陽能級。而國外多晶硅產品基本都能達到微電子級。

之所以出現這樣大的差別,這與國內多晶硅企業不掌握核心技術和設備有關。“物理法生產的多晶硅產品品質較差,而改良的西門子技術,其工藝的要求比較高。”四川新光硅業公司總工藝師過惠芬在接受《中國經濟和信息化》記者采訪時表示。

“運用改良西門子技術生產多晶硅的企業,除去少數幾家國企之外,其他企業整套設備都需要從國外進口,購買這些設備動輒上億。”高宏玲表示。

即使擁有了這些設備,如果工藝技術掌握不好,不但會污染環境,還會直接影響產品純度。

評論