電子信息產業結構調整十年路

2007年以前的規模增速下降,是一種產業自身規律作用的結果。主要原因有二:一是中國作為制造工廠,其產量已經是全球最大,全球的市場容量決定了我們不可能再保持快速增長;二是近年來,全球IT技術的進步處于平緩期,技術進步帶來的產業規模擴大效應較弱。當時一出現增長拐點時,我們就開始重視產業結構問題,并提出了產業結構升級調整的一些思路,只是當時產業升級調整的壓力還不大,調整的思路尚不明確,力度較弱。可以說,“十一五”前期,我國電子信息產業的結構調整是自發的,是以按其發展規律需要而進行的主動調整為主。

本文引用地址:http://www.104case.com/article/106687.htm從2008年起,產業增長的下行主要是受國際金融危機的因素影響。危機嚴重破壞了包括中國在內的世界IT市場的成長性,由于外向度高、外資比重高、產業競爭力弱,電子信息產業成為受危機沖擊最大的產業之一。危機也加速了我國IT產業的結構調整,形成一種“倒逼”機制。為應對危機,我國政府采取了一系列積極的措施,包括:前后7次上調出口退稅率、兩稅合一、增值稅轉型、出臺《電子信息產業調整和振興規劃》及其配套政策、加快技術改造、啟動3G市場、推動家電下鄉等,取得了積極的成效。這時候,產業的結構調整是一種自覺的、為應對危機沖擊而進行的被動調整。

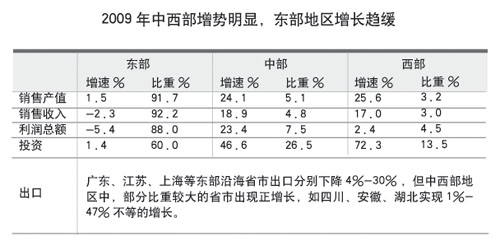

過去四年,我國電子信息產業受產業規律作用下的主動調整和各界重視下的人為被動調整雙重影響,在各方的合力推進下,產業增長由快到慢,再到負增長,直至又恢復正增長。在這種變化過程中,中國IT產業調整變得更為徹底,也取得了更明顯的成效,主要表現為:電子信息產業銷售產值實現恢復性增長,內資企業增長速度快于外資企業,內資企業占全行業比重處于上升通道,軟件業占全行業的比重穩步提升,國內市場拉動作用增強,一般貿易份額提高,重點企業發展態勢良好,中西部增勢明顯,東部地區增長趨緩等。

2010年是“十一五”最后一年,也是兩個五年規劃間的過渡年。雖然在“十一五”期間,我們可能無法完成原定的產業發展目標,但經歷了國際金融危機的洗禮,讓我們認識到結構調整的重要性,并開始為此而付出艱難的努力。當前,結構調整是我國工業經濟保持平穩較快發展的重要保障,也是我國電子信息產業保持穩定的重要保障。同時,今年是“十二五”的規劃年,我們這個產業的結構調整思路、工作和成效,將直接關系到新的五年規劃的目標、方向,進而將最終決定下一個五年乃至十年我國電子信息產業的發展質量和速度。因此,2010年結構調整工作尤其迫切。

評論