小米美的參投,又一電源管理芯片商上市,開盤漲超26%

編輯 | Panken芯東西5月26日報道,剛剛,國產電源管理芯片廠商必易微登陸科創板,其發行價為55.15元/股。必易微開盤價為70元/股,漲幅超過26%,隨后股價有所下跌。截至芯東西成文,必易微股價65.62元/股,漲幅18.98%,總市值45.31億元。

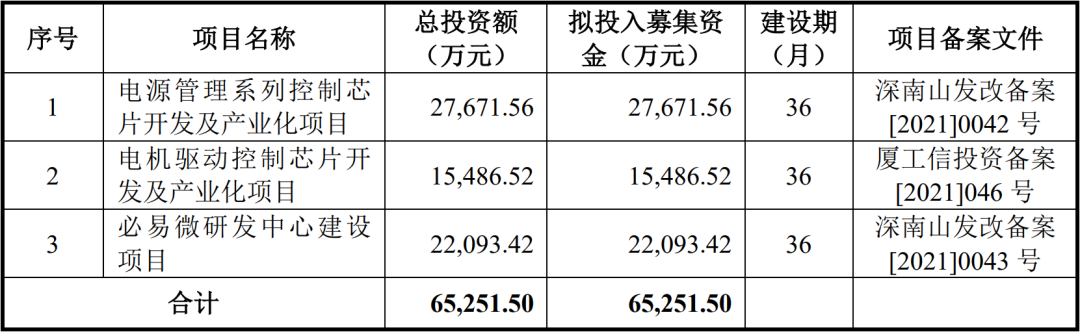

▲必易微募資計劃

本文福利:必易微招股書,可在芯東西公眾號聊天欄回復關鍵詞【芯東西264】獲取。01.單年營收超8億,凈利增長259%

▲必易微董事長兼總經理謝朋村

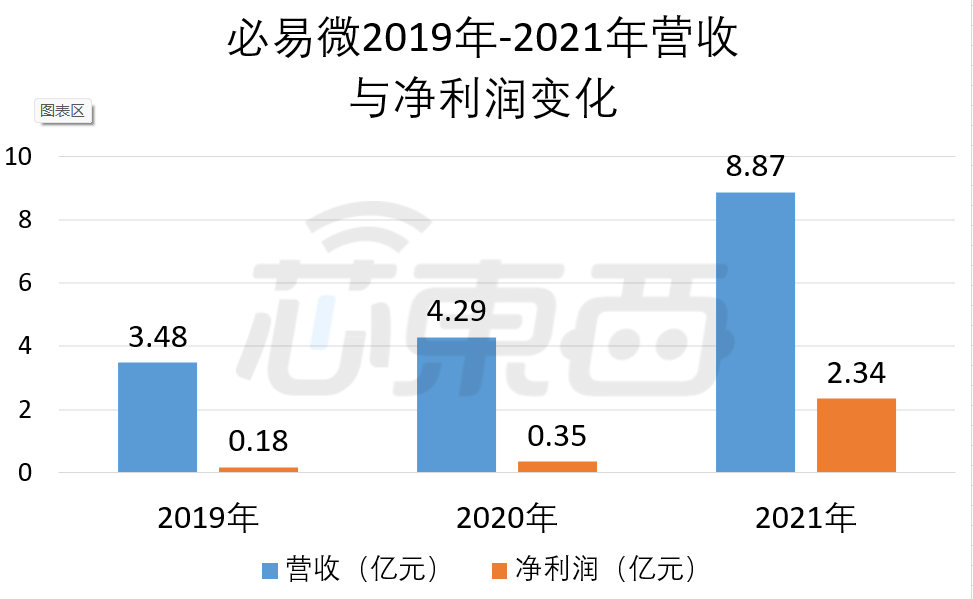

報告期內,由于下游終端市場擴大,以及產品結構升級、迭代等因素,必易微營收快速增長,2019年-2021年營收分別為3.48億元、4.29億元和8.87億元,年均復合增長率為59.61%。隨著營收增長,必易微的凈利潤也快速攀升,其2019年-2021年各期凈利潤分別為1816.59萬元、3516.29萬元和2.34億元,年均復合增長率為259.23%。

▲必易微2019年-2021年營收和凈利潤變化情況

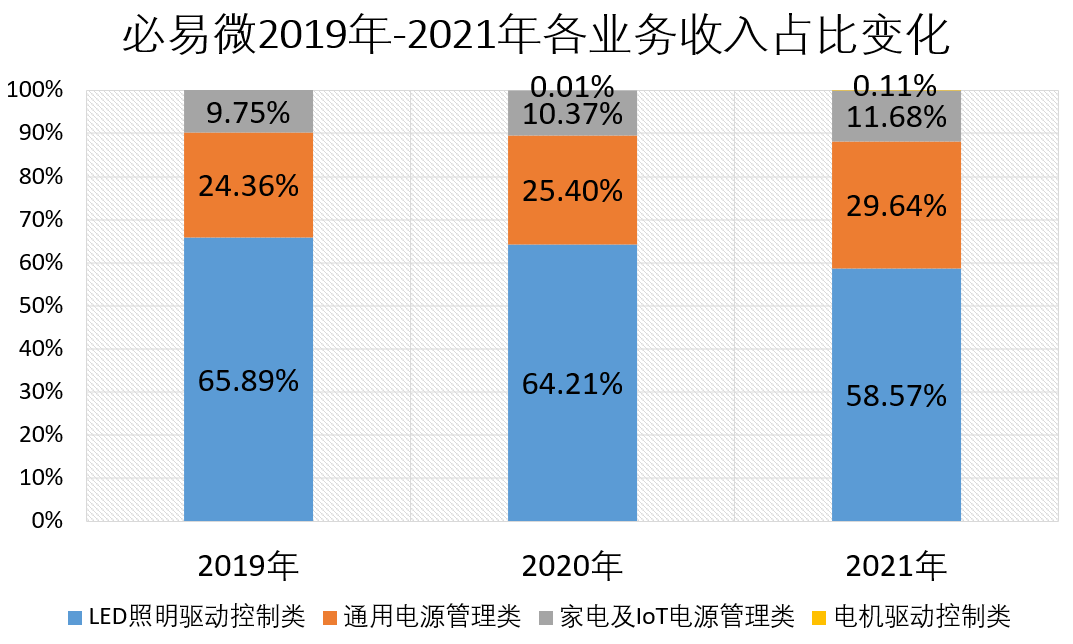

報告期各期,必易微的研發投入分別為3440.25萬元、4493.29萬元和8674.59萬元,分別占營業收入的比例分別為9.88%、10.46%和9.78%。必易微的主營業務可以分為電源管理芯片和中測后晶圓兩類,其中電源管理芯片是必易微的主要收入來源,且營收占比隨著新的產品推出而不斷提升。其芯片產品按應用領域則可以分為LED照明驅動控制芯片、通用電源管理芯片、家電及IoT電源管理芯片和電機驅動控制芯片4類。報告期內,LED照明驅動控制類芯片銷售額占主營業務收入比例最高,2019年-2021年所占營收比例分別為65.89%、64.21%和58.57%。

▲必易微2019年-2021年各業務收入占比

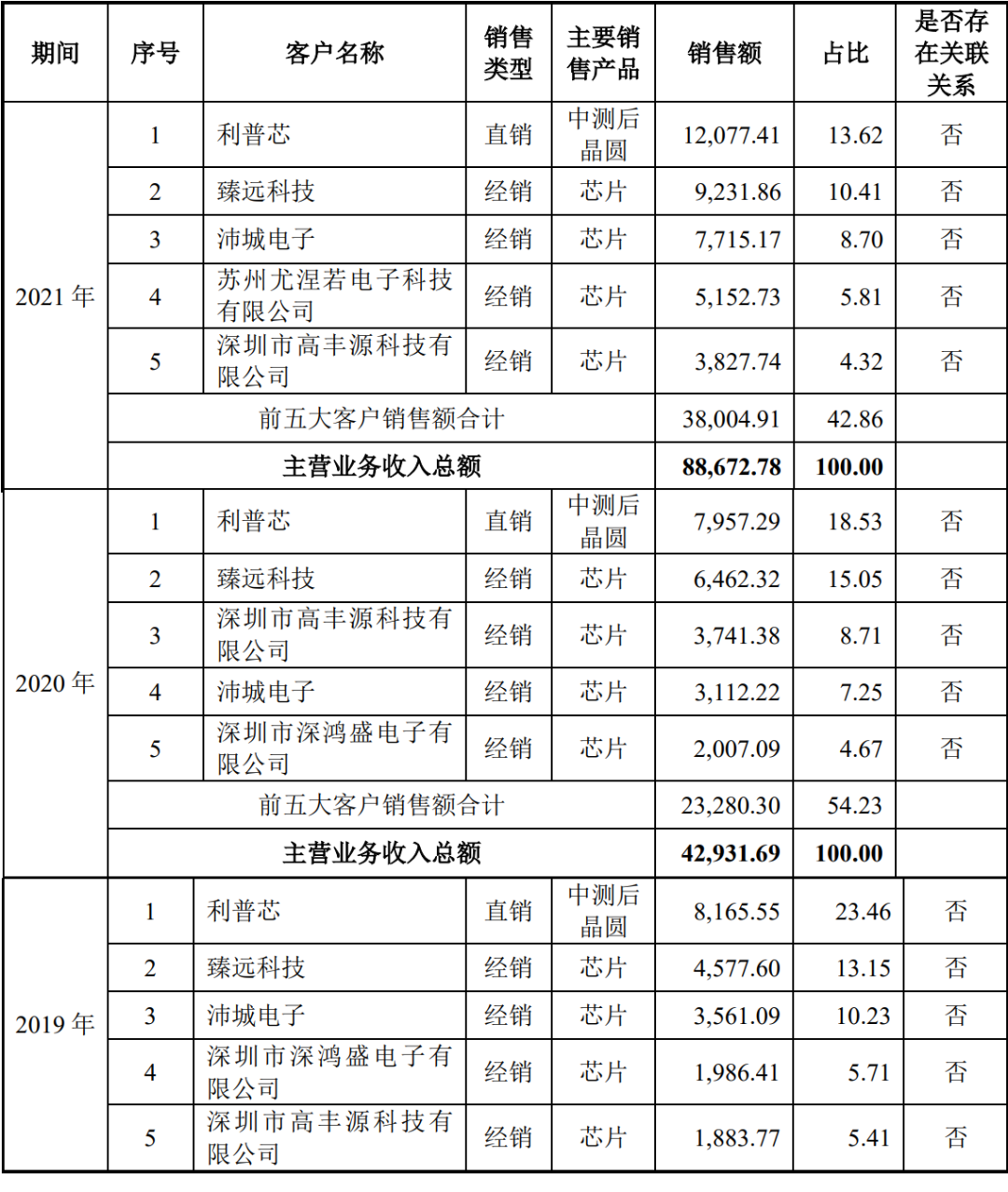

2019-2021年,必易微前五大客戶多為臻遠科技、沛城電子等經銷商,直銷客戶利普芯一直為第一大客戶,主要的銷售產品為中測后晶圓。

▲必易微前五大客戶

作為采用Fabless(無晶圓廠)模式的芯片企業,必易微的采購項目主要包括晶圓、MOS晶體管和測試封裝服務等。其主要晶圓供應商有華潤微、中芯國際,其封測供應商包括晶導微、華天科技、利普芯等,MOS晶體管的主要供應商為深圳深愛半導體股份有限公司。

▲必易微前五大供應商

02.研發人員占比近7成布局第三代半導體

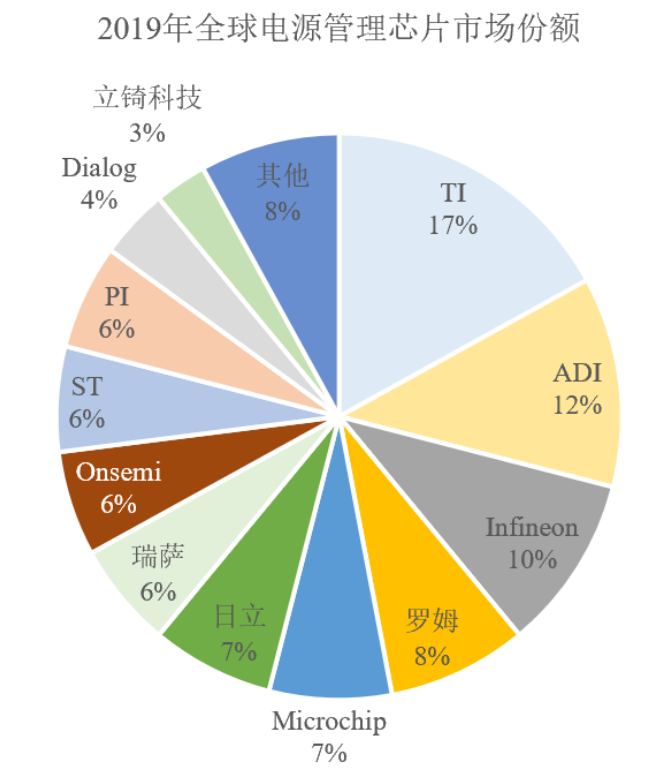

▲2019年全球電源管理芯片市場份額

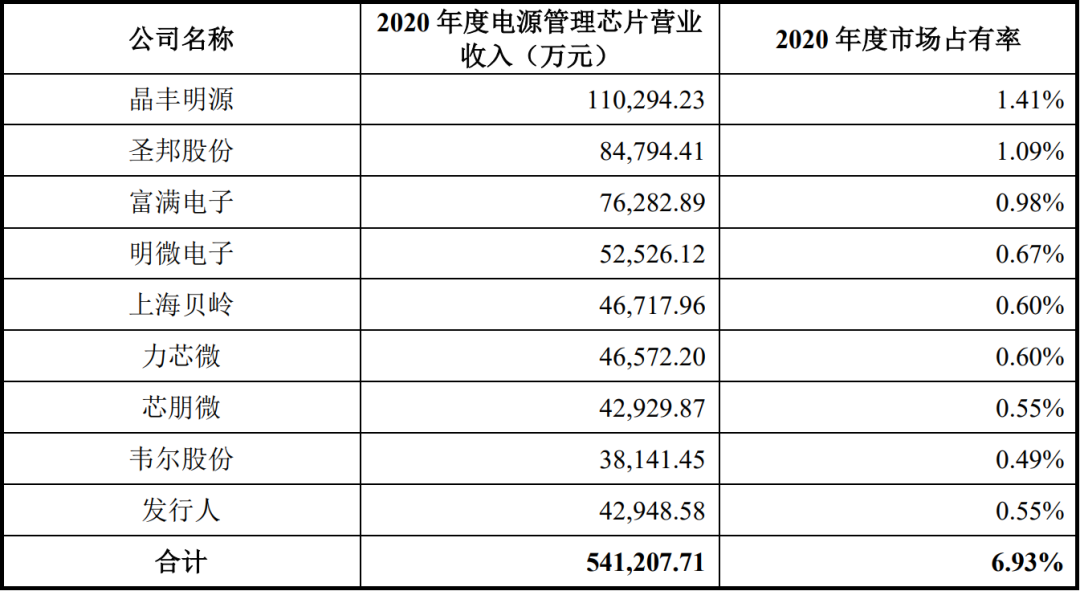

總體來看,電源管理芯片市場主要由德州儀器、ADI、英飛凌等外國芯片巨頭占據,國內廠商如晶豐明源、明微電子、士蘭微和必易微等主要在驅動IC類芯片中實現了較高的國產化程度。根據中商產業研究院的數據,2020年國內電源管理芯片市場規模為781億元,晶豐明源、圣邦股份、富滿電子、明微電子、上海貝嶺、力芯微、芯朋微、韋爾股份和必易微等國產電源管理芯片設計公司市場占有率合計約為6.93%,市場占有率較低。

▲國產電源管理芯片企業收入與市場占比情況

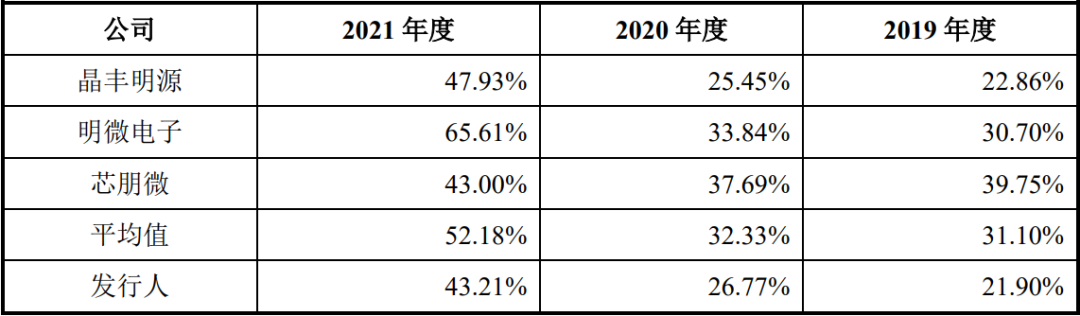

必易微創建初期,優先選擇了市場規模更大、通用性更高,且能夠快速打開市場的驅動類IC電源管理芯片,在LED照明驅動控制芯片市場獲得了飛利浦、佛山照明等國內外品牌的認可。之后,必易微逐漸向AD-DC、DC-DC和電池管理領域發展。2020年必易微LED照明電源管理芯片銷量達22.67億顆。在通用光源類照明產品領域,根據國家半導體照明工程研發及產業聯盟數據,2020年通用光源類LED芯片國產化率超過80%,主要廠商包括晶豐明源、必易微、士蘭微和明微電子等,競爭格局趨于穩定。必易微已在LED照明領域和得邦照明、飛利浦、佛山照明等品牌建立了長期合作關系。在通用電源芯片領域,國外廠商PI、Iwatt、MPS和Onsemi等占據主導地位,國內廠商主要包括昂寶電子、芯朋微和必易微等,國產化程度較低。必易微這一領域的產品布局較為完整,在快充領域實現65W輸出功率全覆蓋并在多家客戶量產。此外,在第三代半導體領域,必易微推出了能驅動氮化鎵器件的電源管理芯片產品。在家電及IoT領域,市場份額主要由PI、三肯和MPS等國外廠商占據,國內廠商主要有芯朋微、昂寶電子和必易微等。2020年,必易微在這一市場的占有率約為1.78%。招股書稱,其產品與國內外競品水平相當,必易微還與海爾、九陽、美的、TCL、小米等知名企業展開了合作。截至2021年末,必易微已獲得專利95項,其中發明專利16項、實用新型78項、外觀設計專利1項,其還獲得了82項集成電路布圖設計。報告期各期,必易微主營業務毛利率分別為21.88%、26.74%和43.22%,低于行業可比公司平均水平。招股書稱,其毛利率低于平均水平的原因為與可比公司業務存在一定差距。隨著2021年芯片供應短缺,其議價能力提升,以及芯片產品結構的優化,必易微的毛利率正在不斷提升。不過招股書也寫道:“……公司以通用光源類LED照明驅動控制芯片為主,高附加值的商業類中大功率LED照明驅動控制芯片和智能LED照明驅動控制芯片銷售規模有待進一步提升。”

▲必易微與同行業可比公司毛利率對比

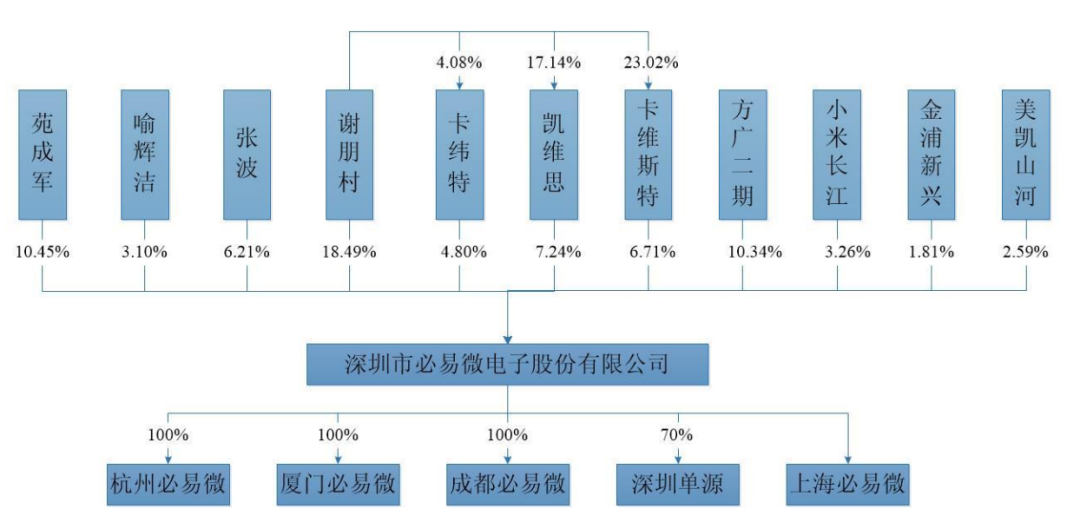

截至2021年12月31日,必易微研發人員為148人,占比68.84%。必易微共有核心技術人員5人,分別為副總經理喻輝潔、董事兼副總經理張波、董事兼高級芯片設計總監林官秋、高級系統應用經理俞秀峰、系統應用經理文鵬。喻輝潔擁有博士學位,2004年-2018年期間,歷任美國凌特、Marvell、ADI、艾特梅爾、ISSI、PI等公司工程師。2014年,喻輝潔共同創辦了必易微,任公司監事。2018年6月,他為必易微電機驅動產品線總經理;2020年7月至今,為副總經理。張波為研究生學歷,2009年就職于杭州茂力半導體技術有限公司,2012年進入杭州必易科技有限公司工作;2014年加入必易微后,歷任系統應用經理、系統應用總監、副總經理等職位。林官秋為本科學歷,先后就職于廈門市元順微電子有限公司、昂寶電子(上海)有限公司、上海導向微電子有限公司、佛山市南海賽威科技技術有限公司等。2017年,他加入必易微,任高級芯片設計總監。俞秀峰為研究生學歷,曾任職于臺達電子企業管理(上海)有限公司、華潤矽威科技(上海)有限公司任職,2018年加入必易微,為公司高級系統應用經理。文鵬為研究生學歷,2015年4月至2018年2月,就職于臺達電子企業管理(上海)有限公司,擔任電子工程師;2018年3月至今,擔任必易微系統應用經理。03.小米、美的參投創始人為控股股東、實際控制人

▲必易微股權結構

▲必易微股權結構

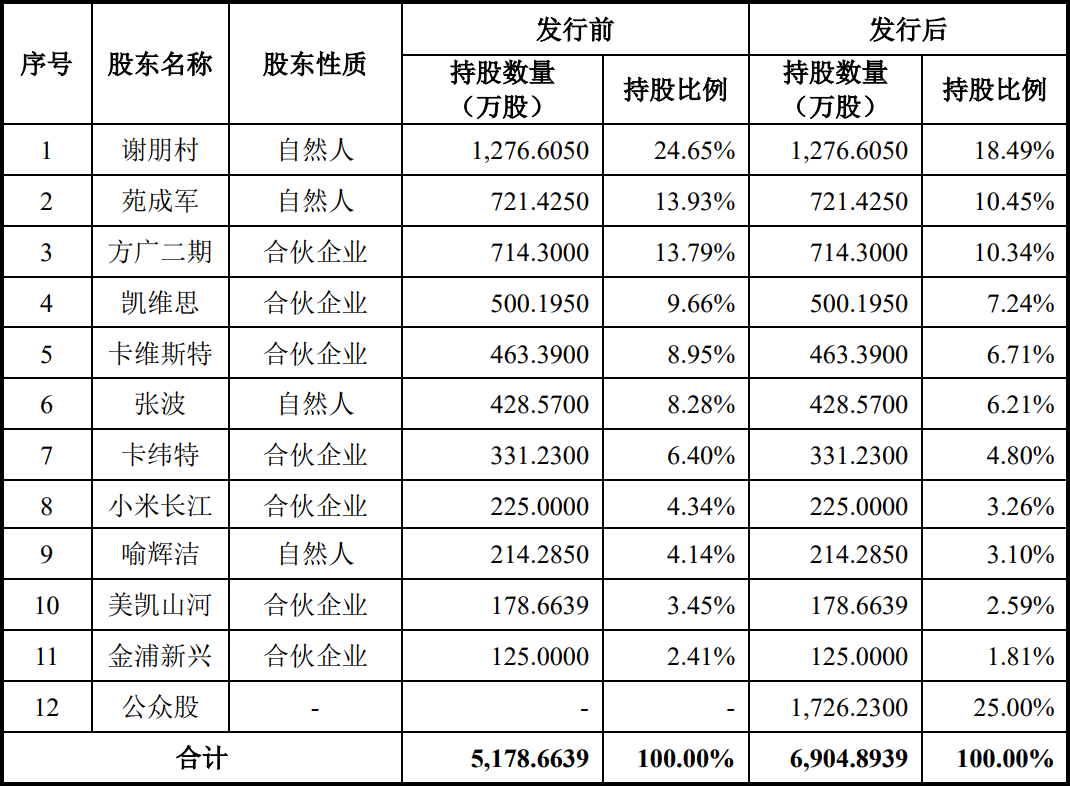

▲必易微股本情況

04.結語:芯片需求放緩必易微能否保持營收、毛利增長?

*博客內容為網友個人發布,僅代表博主個人觀點,如有侵權請聯系工作人員刪除。