我國硅光伏項目投資前必須知曉的4個判斷

成本控制能力判斷

本文引用地址:http://www.104case.com/article/97146.htm多晶硅生產成本差異性主要體現在技術水平、電價、副產品處理3個方面,國內企業投資多晶硅不能簡單依靠勞動力成本和電價優勢,技術水平和副產品處理也是投資前需要考慮的一個關鍵要素。國外7大廠都具備千噸級生產技術,而我國直到目前仍然沒有掌握千噸級的生產技術,規模經濟方面與國外水平存在較大落差。

多晶硅的成本主要分為物料成本、電力成本、折舊與財務費用、所得稅幾大部分,其中所得稅所占比例最高;其次是電力成本,電力成本取決于每家企業的電耗和所在地的電價;物料成本主要是指工業硅、燒堿和液氯,占比在4%~6%之間。

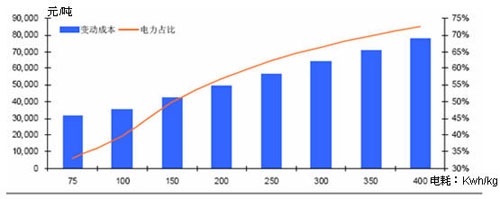

分析各廠的成本,國內企業在綜合電耗方面的差異較大,較差的在300kWh/kg以上,電耗低的則在200kWh/kg左右,而且多晶硅生產存在規模經濟效益(一般認為達到規模經濟的最低產能是1000t)。從圖1的敏感分析可以看出,電耗對變動成本影響較大。

圖1電耗影響變動成本的敏感性分析

在副產品處理方面,國外大廠對副產品不作處理,而是作為下游企業的原材料,如Wacker和Tokuyama等均直接將四氯化硅作為白炭黑的原料。國內企業不具備這樣的條件,隨著國家對環境的重視,副產品處理將成為制約國內多晶硅企業發展和影響生產成本的重要因素。

綜上所述,準備投資或調整投產計劃的國內企業,在投產前除了進行資金和原材料供應能力評估之外,一定要在上述4個方面做全面的投資可行性論證,避免投資的盲目性。

評論