韓企搶食中國動力電池市場 有關LG化學你了解多少?

韓國鋰電池產業相繼在國內投產,在國內掀起了很大的波瀾。韓國電池產業商業化,開始于1999年,和日本的鋰電同行相比遲了近10年。隨著政府鼓勵和產業的融合變化,在電池和動力電池的市場,LG、三星和SK三家,尤其是前兩家在全球汽車產業不斷擴大自己的客戶群體和應用車型,隨著LG在南京,三星在西安,對國內的生態產生了巨大的影響,引起了不小的漣漪。韓國鋰電池產業與中國電池行業集中度相比非常高,由兩家巨頭主導并壟斷,兩家做軟包和方殼的電池為主打,推動韓國行業的發展和韓國電池產品的口碑。這篇文章,主要就LG的發展情況,保持領先的原因做一些初步的探討,拋磚引玉。

本文引用地址:http://www.104case.com/article/282142.htm

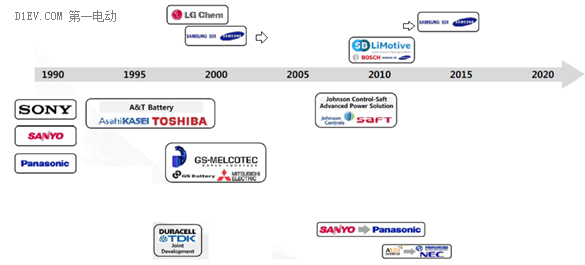

圖1 韓國電池企業對全球鋰電產業年代

當前電動汽車的市場占有率,日本和韓國在全球市場短兵相接,松下、AESC、LG化學、三星、SKInnovation在爭奪全球主流汽車廠家的純電動汽車和PHEV市場。

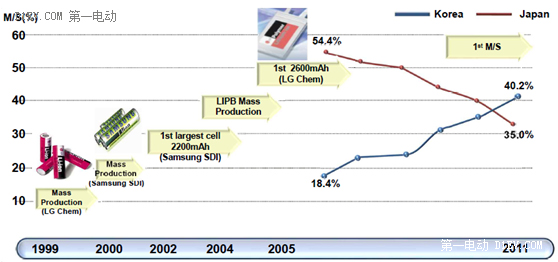

圖2 韓國鋰電PK日本鋰電產業

第一部分 LG的產業鏈情況

LG化學,本身是一家化學品公司,除電池這一產品,本身具有大量化工產品和化學品的產品線,從1947年至今,累積了大量制作化學制品和化學材料的工程和制造經驗。這一化學集團公司的地位,使得LG化學在開發鋰電池的時候,有產業鏈協同的優勢,可以將正負極材料,隔離膜等方面都有獨到的技術,第一時間導入到它的產品設計中,直接反映到電芯研發環節擁有獨特的技術。

從電池這一層級里看,LG在全球的布局有三個動力電池工廠,南京電池工廠、韓國吳倉和美國霍蘭德工廠,其研發和工程機構是開在了各個整車企業的邊上,在美國的密西根、法國巴黎、德國法蘭克福和韓國本部。

圖3 LG化學的情況

評論