SOI芯片熱潮再起,中國市場信心大增

受到美國政府的干擾,中國半導體產業發展遇到了諸多困難,同時也給原來沒有得到足夠關注的技術或企業提供了很好的發展機遇,SOI(絕緣體上硅)制程工藝就是其中之一。

本文引用地址:http://www.104case.com/article/202310/452112.htm2019 年之前,當先進制程工藝演進到 10nm 時,當時昂貴的價格,以及漏電流帶來的功耗水平偏高問題,一直是業界關注的難題,SOI 正是看到了 FinFET 的這些缺點,才引起人們關注的,它最大的特點就是成本可控,且漏電流非常小,功耗低。

在實際應用中,SOI 主要分為 FD-SOI(全耗盡型絕緣體上硅)和 RF-SOI(射頻絕緣體上硅)。

FD-SOI 主要用于處理器等邏輯芯片制造,因此,與 FinFET 對標的就是 FD-SOI。從目前的發展情況來看,FD-SOI 主要與 10nm 之前的 FinFET 工藝競爭,而目前已經量產的 5nm、3nm 制程,則不在 FD-SOI 競爭范圍之內。在 10nm 制程之前時代,FinFET 技術路線的先進工藝具有工藝復雜、工序繁多、良率下降等問題,使得在 28 nm 以下制程的每門成本不降反升,而 FD-SOI 卻在低功耗、防輻射、低軟錯誤率、耐高溫和 EMC 等方面具備明顯優勢。

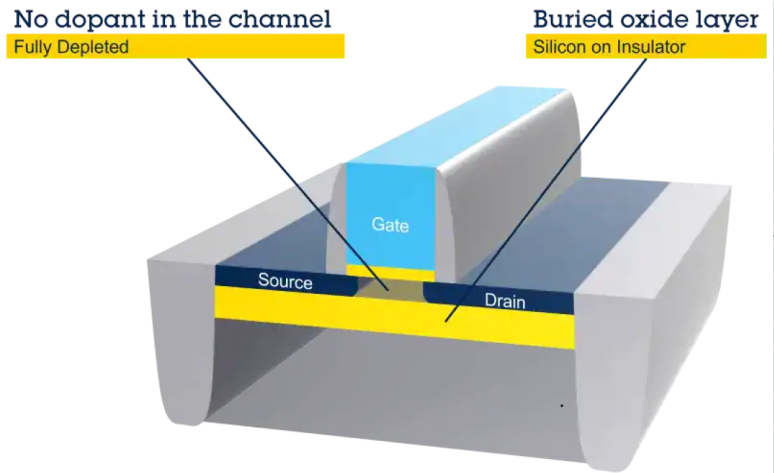

FD-SOI 有兩大技術亮點:一是在體硅中引入了超薄的埋氧(BOX)層,作為絕緣層;二是用超薄的頂硅層制造出全耗盡的晶體管溝道。從結構上看,FD-SOI 晶體管的靜電特性優于傳統體硅技術。埋氧層可以降低源極和漏極之間的寄生電容,還能有效抑制電子從源極流向漏極,大幅降低了導致性能下降的漏電流。

在相同條件下,12nm FD-SOI 的制造成本比 16nm FinFET 低 22.4%,比 10nm FinFET 低 23.4%。設計成本方面,12nm FD-SOI 大概在 5000 萬-5500 萬美元之間,而 16nm FinFET 達到了 7200 萬美元。

RF-SOI 主要用于射頻芯片,如低噪聲放大器(LNA)、射頻開關以及天線調諧器等,在毫米波應用中,RF-SOI 可以用來制造功放。與傳統的 GaAs 和 SOS 工藝相比,RF-SOI 不僅成本更低、集成度更高,還發揮了 SOI 材料結構的優勢,所實現的器件具有高品質、低損耗、低噪聲等射頻性能,主要用于制造智能手機和無線通信設備上的射頻前端芯片。

目前,RF-SOI 應用非常廣泛,相對而言,FD-SOI 應用發展較為緩慢。

產業鏈構成

SOI 產業鏈涉及晶圓、襯底、晶圓廠,以及相關芯片設計公司和 IDM 廠商。

SOI 晶圓制造廠商主要分布在歐洲、日本和中國臺灣地區,晶圓代工廠則在歐洲、韓國、美國和中國大陸地區。

SOI 晶圓制造廠商主要包括法國 SOITEC、芬蘭 Okmetic、日本信越 (Shin-Etsu)、勝高 (SUMCO)、中國臺灣環球晶,以及中國大陸的上海新傲(SIMGUI)。

在 SOI 晶圓和襯底材料方面投入較多資源的廠商主要有信越、Okmetic 和環球晶,特別是在 SOI 發展前期,這些廠商在 FD-SOI 方面投入較多,近些年,更加側重對 RF-SOI 的投入。

SOI 晶圓代工廠主要包括格芯(GlobalFoundries)、三星電子、意法半導體(STM)、聯電、TowerJazz,以及華虹宏力和中芯國際。其中,格芯是 SOI 技術和相關芯片制造的領頭羊,該公司 SOI 晶圓廠大多集中在德國和新加坡。

據 QYResearch 統計,全球前四大 SOI 晶圓廠商格芯、三星電子、STM 和中芯國際約占全球 98% 的市場份額。

SOI 制程技術和應用

先看一下 FD-SOI 的應用情況:

在工藝技術和應用層面,總的來說,FinFET 的目標市場是中高端的高性能芯片,而 FD-SOI 則是面向中端的、要求低功耗和高性價比的應用。

手機市場不斷變化,但有些需求是始終不變的,比如手機必須在有需要的時候提供非常高的性能,但是它的耗電又必須很低。AR 和 AI 技術越來越成熟,越來越多的可穿戴設備進入市場和人們的生活,這些設備必須小而輕,它既要具備高算力,耗電還要低。這些都是 FD-SOI 的應用市場。

作為領頭羊,格芯于 2015 年提出了 22FDX(22nm FD-SOI 工藝)產品規劃,并于 2016 年發布了 12FDX(12nm FD-SOI 工藝)平臺計劃和路線圖。據悉,12FDX 的工作電壓將低于 0.4 伏,該技術的優勢是能夠改變體偏壓,相比 16nm 和 14nm 的 FinFET 工藝,12FDX 的能耗降低了 50%。格芯稱 12FDX 可實現接近于 7LP 工藝的性能。

格芯表示,22FDX 很好地整合了 RF,這也是它相對于 FinFET 工藝最大的優勢所在,還有很重要的一點是能夠實現智能縮放,無需三重/四重曝光。對比 10nm 的 FinFET,它的掩膜成本降低了 40%,并且在模擬設計方面也更加靈活,這意味著降低了成本,并減少設計周期。

近些年,FD-SOI 推廣的最大障礙是不完善的生態系統以及缺少相關 IP,因此,格芯在這些方面做了不少工作,據悉,22FDX 已經有 30 個 IP 合作伙伴,包括 INVECAS、Synopsys、Verisilicon、Uniquify 等。

隨著嵌入式 MRAM(eMRAM)的興起,SOI 又有了新的用武之地。22FDX eMRAM 是一個典型代表,其在物聯網、汽車電子等新興應用方面,有著很不錯的發展前景。

格芯推出了基于 22FDX 平臺的 eMRAM 技術,主要面向消費領域、工業控制器、數據中心、物聯網及汽車等應用的 MCU。FDX 平臺和 eMRAM 的能效連同 RF 連接功能和毫米波 IP,使得 22FDX 成為電池驅動的物聯網和自動駕駛汽車雷達 SoC 的優選方案。

2018 年,格芯投產的 12 nm FD-SOI 芯片幾乎擁有 10 nm FinFET 工藝芯片同等的性能,但功耗和生產成本卻比 16 nm FinFET 工藝產品還低。

除了格芯,三星也是 FD-SOI 的重要推動力量,三星 LSI 推出了「28FDS」技術和產品,這是三星與意法半導體深度合作的結果,得到了后者的技術授權。

三星晶圓代工業務部門的發展路徑主要分為兩條:從 28nm 節點開始,一條是按照摩爾定律繼續向下發展,不斷提升 FinFET 的工藝節點,從 14nm 到目前的 3nm;另一條線路就是 FD-SOI 工藝,該公司還利用其在存儲器制造方面的技術和規模優勢,著力打造 eMRAM。

實際上,三星在 MRAM 研發方面算是起步較早的廠商,2002 年就開始了這項工作,并于 2005 年開始進行 STT-MRAM 的研發,之后不斷演進,2014 年就生產出了 8Mb 的 eMRAM。該公司還研制出了業界第一款采用 28FDS 工藝的 eMRAM 芯片。

近些年,三星還在向 18FDS(18nm 的 FD-SOI)進發。

2022 年 4 月,CEA(法國原子能和替代能源委員會)、SOITEC、格芯和意法半導體聯合制定了下一代 FD-SOI 技術發展規劃,以促進 FD-SOI 在汽車、物聯網和移動設備中的應用。意法半導體則重啟了向 1X 納米制程節點的演進計劃,在先進制程方面明確選擇了 FD-SOI 技術路線為突破重點。

下面看一下 FD-SOI 在新興應用領域的發展情況:

RISC-V 與 FD-SOI 搭配很值得關注。從 2011 年至今,加州大學伯克利分校電子工程和計算機科學系的 Borivoje Nikolic 教授帶領的研究團隊已經設計了超過 10 款采用 28nm FD-SOI 工藝的芯片,其中 9 個完成了功能測試,6 款對外發布。

近幾年,FD-SOI 在汽車上的應用也成熟起來,特別是雷達。傳統汽車雷達芯片主要采用模擬制造工藝,近些年,CMOS 工藝(如 40nm、28nm、22nm、16nm)越來越多地用于汽車雷達芯片,為電路提供了高集成度。

在用于汽車雷達芯片的 CMOS 工藝中,22nm FD-SOI 技術明顯優于 FinFET,該技術被多家雷達芯片廠商(如 Bosh 和 Arbe)視為最先進的雷達 CMOS 技術,能夠提供 ft >350Ghz 和 Fmax > 390Ghz 的晶體管性能,并具保持低功耗。

在汽車雷達芯片中,FD-SOI 的體偏置優勢得到了充分發揮。體偏置允許控制器件調整閾值電壓,通過在產品中實施體偏置,可以顯著減少芯片工藝、電壓、溫度變化帶來的老化問題,從而簡化汽車雷達產品工程師的工作。

再看一下 RF-SOI 的應用情況:

如前文所述,RF-SOI 主要用于制造射頻芯片,特別是射頻開關,被 RF-SOI 占據了絕大部分市場份額。國際大廠 Qorvo、Peregrine、Skyworks 等,以及中國本土射頻芯片大廠,都提供基于 RF-SOI 的開關產品,制造通常交給代工廠格芯、意法半導體、TowerJazz、聯電等。

基于 RF-SOI 工藝的射頻開關多采用 180nm-45nm 的制程,晶圓尺寸以 8 英寸為主,12 英寸的比較少,主要原因是成本,不過,從目前的發展形勢來看,采用 12 英寸晶圓產線制造 RF-SOI 芯片的案例會越來越多。

目前,產業龍頭格芯面對用于 5G 手機的 RF-SOI 射頻芯片,主要采用 45nm RF-SOI 工藝,該工藝采用了高電阻率 trap-rich 的 SOI 襯底,可以集成 PA,LNA,開關,移相器。

模擬芯片晶圓代工廠 TowerJazz 也很重視 RF-SOI 工藝技術的開發,該公司制造的 RF-SOI 芯片在 RonCoff 特性方面具有比較突出的性能優勢,能夠實現很低的插入損耗。

中國的 SOI 發展機遇

近些年,中國大陸企業在 SOI 晶圓、襯底、代工、IP 等方面也取得了進步。

作為中國大陸硅片制造龍頭企業,滬硅產業旗下子公司獲得了 SOITEC 的技術授權,公司于 2022 年 2 月完成 50 億元定增,其中 20 億元投入高端硅基材料研發,SOI 就是重要組成部分。

上海新傲是研發和制造 SOI 材料的公司,采用 SIMOX,BONDING,SIMBOND 和 Smart-Cut 等技術,可以提供一體化的 RF-SOI 材料服務,是國內 RF-SOI 產業鏈重要一環。

最近,中國在 12 英寸 RF-SOI 晶圓襯底制造技術方面取得了突破,中國科學院上海微系統所魏星研究員團隊制備出了國內第一片 12 英寸 RF-SOI 晶圓。該團隊依次解決了 12 英寸 RF-SOI 晶圓所需的低氧高阻晶體制備、低應力高電阻率多晶硅薄膜沉積、非接觸式平坦化等諸多核心技術難題,實現了中國本土 12 英寸 SOI 制造技術從無到有的重大突破。

為制備適用于 12 英寸 RF-SOI 的低氧高阻襯底,該團隊自主開發了耦合橫向磁場的三維晶體生長傳熱傳質模型,并首次揭示了晶體感應電流對硅熔體內對流和傳熱傳質的影響機制,以及結晶界面附近氧雜質的輸運機制。基于此模擬結果指導拉晶工藝,最終成功制備出了適用于 12 英寸 RF-SOI 的低氧高阻襯底,氧含量小于 5 ppma,電阻率大于 5000 ohm.cm。

晶圓代工方面,中芯國際一直在進行 RF-SOI 平臺的研發和升級工作,推出的 0.13um 制程 RF-SOI 具有諸多優勢,如設計規則減少方面,可從 15% 提升到 29%,芯片尺寸減少了 30%。

IP 方面,芯原微電子(VeriSilicon)與意法半導體、三星電子和格芯保持了多年的合作關系,先后推出了 28nm FD-SOI、22nm FD-SOI 產品,是第一個 PPA 數據提供商。芯原還在襯底偏置技術的探索及產品設計方面,投入了大量人力,取得了多個技術成果。

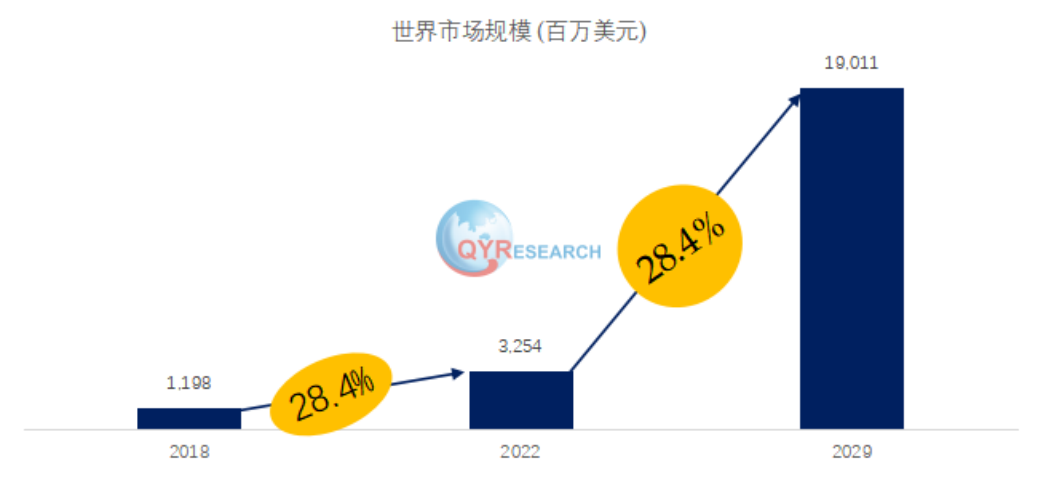

據 QYResearch 統計,預計 2029 年全球 FD-SOI 市場規模將達到 190.1 億美元,未來幾年的年復合增長率(CAGR)達到 28.4%。

在這種發展態勢下,中國大陸半導體產業發展又受到美國政府限制,發展 SOI 是一個很好的突破點。本周,中國集成電路創新聯盟秘書長葉甜春指出,FD-SOI 給中國帶來了新的機會和發展空間。FD-SOI 工藝可以幫助本土半導體開辟新賽道,在 10nm 以下先進制程被限制的情況下,國產廠商可以通過 22nm FD-SOI 工藝來升級或替代相關技術需求,且 FD-SOI 在設計和制造成本上具有優勢,開發周期更短。

葉甜春強調,推動 FD-SOI 生態發展需要更多芯片設計公司和應用廠商加入進來。目前,國內一些企業在 FD-SOI 材料、設計和設計服務上做了很多工作,但全球 FD-SOI 產能嚴重不足,所以,中國市場要在前道和后道共同發力,推動本土制造平臺的建立。隨著越來越多的廠商和用戶參與進來,預計未來 5-10 年,中國 FD-SOI 生態會有一個全新的面貌。同時,由于中國的深度參與,全球 FD-SOI 產業也將迎來新的發展空間。

評論